Ahorro para principiantes paso a paso

Cada mes, al cerrar el balance de ingresos y gastos, el silencio de las cuentas vacías susurra una pregunta incómoda: ¿cómo construir un futuro cuando el presente consume todo lo que se gana? El ahorro no es una virtud de ricos ni un castigo de austeridad, sino un oficio que se aprende con los dedos manchados de realidad. Como quien siembra un árbol en tierra seca, el primer paso no exige grandes cantidades, sino la humilde decisión de cavar un agujero en el presupuesto. Aquí exploraremos un mapa práctico, despojado de fórmulas mágicas, para iniciar ese viaje sin tropezar con la culpa.

- El Primer Paso Hacia la Libertad: Tu Viaje de Ahorro para Principiantes

-

Guía completa de ahorro para principiantes: un plan paso a paso hacia la libertad financiera

- ¿Cómo crear un plan de ahorro mensual con tabla para principiantes paso a paso?

- Cómo identificar tus gastos hormiga y eliminarlos

- Estrategias para automatizar tu ahorro sin esfuerzo

- Cómo ajustar tu presupuesto mensual para liberar más ahorro

- ¿Cómo diseñar un plan de ahorro mensual efectivo para principiantes?

- Identifica tus fugas de dinero sin volverte loco

- Automatiza tu ahorro para que no tengas que pensarlo

- Establece metas pequeñas que te den victorias rápidas

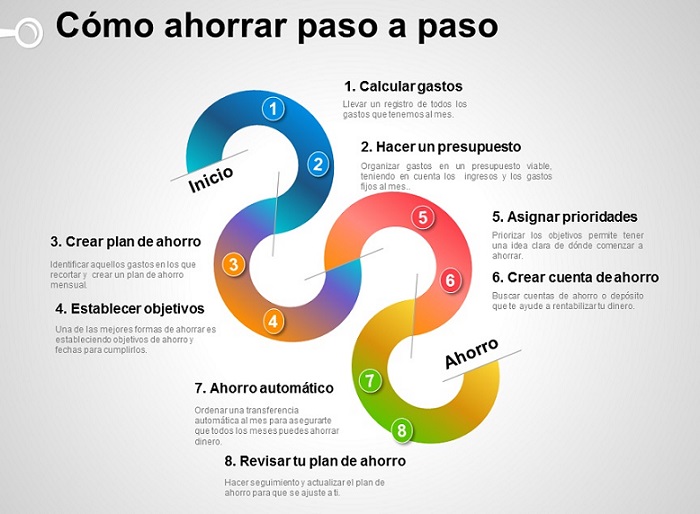

- ¿Cómo crear un plan de ahorro paso a paso para principiantes?

- Automatiza tu ahorro para que sea invisible y constante

- Reduce gastos hormiga sin sacrificar placeres grandes

- Crea un fondo de emergencia como escudo antes de invertir

- Preguntas frecuentes

El Primer Paso Hacia la Libertad: Tu Viaje de Ahorro para Principiantes

Imagina que tu dinero es una semilla: necesitas tierra fértil, un poco de paciencia y, sobre todo, el primer gesto de sembrarla. El ahorro no es una habilidad mágica reservada a genios financieros, sino un músculo que todos podemos entrenar. El secreto está en empezar con pasos diminutos, sin presión, como quien da los primeros pasos en un sendero desconocido. Olvida aquello de ahorrar es sufrir; en realidad, es el acto más liberador que puedes hacer por ti mismo. ¿Listo para tomar la pala y cavar tu primer agujero hacia la estabilidad? Aquí te guío, paso a paso, sin complicaciones.

1. Define tu Por Qué: El Faro de tu Ahorro

Antes de guardar un solo euro, pregúntate: ¿para qué quiero ahorrar? Tu por qué debe ser vívido y emocional, no abstracto. No es ahorrar por ahorrar, sino ahorrar para un viaje a la montaña que me devuelva la calma o para tener un colchón que me permita dormir tranquilo si se estropea el coche. Piensa en ello como un faro en la niebla: cuando surja la tentación de gastar, recordarás ese destino brillante. Sin una motivación clara, el ahorro se vuelve un deber aburrido; con ella, se transforma en una aventura hacia tu propia libertad.

2. La Regla del 50/30/20: Tu Mapa Sencillo

La mejor manera de no perderse es con un mapa simple. La regla del 50/30/20 divide tus ingresos en tres partes: el 50% para necesidades básicas (alquiler, comida, transporte), el 30% para deseos y caprichos (ese café con amigos o una serie nueva), y el 20% para ahorro e inversión. Si eres principiante, empieza con un 10% o incluso un 5%. No te obsesiones con los porcentajes exactos; lo importante es que el ahorro se convierta en un gasto fijo para ti, como pagar una factura. Puedes automatizarlo: programa una transferencia el día que cobres. Así, verás cómo crece sin que apenas lo notes.

3. El Poder del Café Ahorrado: Empieza con Microhitos

Aquí aparece el truco más poderoso para principiantes: céntrate en pequeñas decisiones diarias, no en grandes sacrificios. Ese café de 3 euros que compras cada mañana puede parecer insignificante, pero si lo evitas durante un mes, tendrás casi 90 euros. No se trata de eliminar placeres, sino de preguntarte: ¿qué cambio mínimo puedo hacer hoy? Guarda 1 euro cada vez que decidas no comprar algo impulsivo. Usa un frasco o una app simple, y verás cómo tu motivación crece al ver esos microhitos. La consistencia vence a la intensidad: ahorrar un poco cada día te dará más poder que un gran esfuerzo mensual.

| Paso | Acción Clave | Resultado Esperado |

|---|---|---|

| 1. Definir propósito | Escribe tu meta en una nota visible | Motivación clara y duradera |

| 2. Aplicar regla 50/30/20 | Automatiza el 10% de tu ingreso | Ahorro constante sin esfuerzo |

| 3. Microhitos diarios | Ahorra 1€ diario en un frasco | 30€ extra al mes y hábito sólido |

Guía completa de ahorro para principiantes: un plan paso a paso hacia la libertad financiera

¿Cómo crear un plan de ahorro mensual con tabla para principiantes paso a paso?

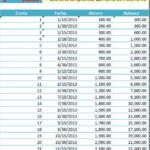

Para crear un plan de ahorro mensual con tabla para principiantes, el proceso se divide en pasos claros que permiten visualizar ingresos, gastos y metas. El objetivo es transformar el ahorro en un hábito sistemático, no en un esfuerzo esporádico. A continuación, se presenta una guía estructurada. Primero, define tu objetivo de ahorro. Pregúntate para qué ahorras: fondo de emergencia, vacaciones, un bien específico o deuda. Asigna una cantidad realista, por ejemplo, el 10% de tus ingresos netos. Si ganas 1.000 euros mensuales, el objetivo inicial sería 100 euros. Luego, registra todos tus ingresos y gastos fijos en una tabla simple. Usa una hoja de cálculo o papel con tres columnas: concepto, monto y categoría (ingreso, gasto fijo, gasto variable). El paso siguiente es construir la tabla de ahorro mensual. Diseña una estructura con filas para cada semana o quincena y columnas para fecha, ingreso, gasto, ahorro y saldo acumulado. Por ejemplo: | Semana | Ingreso | Gasto | Ahorro | Saldo acumulado | |--------|---------|-------|--------|-----------------| | 1 | 0 | 200 | 25 | 25 | | 2 | 1000 | 700 | 75 | 100 | Para un principiante, se recomienda ahorrar el día del cobro, no al final del mes. Transfiere automáticamente la cantidad a una cuenta separada. Revisa la tabla semanalmente para ajustar gastos variables si el ahorro no se cumple.

Cómo identificar tus gastos hormiga y eliminarlos

Los gastos hormiga son pequeñas salidas de dinero que pasan desapercibidas, pero suman significativamente al mes. Ejemplos comunes incluyen café comprado a diario, snacks, suscripciones no usadas o taxis cortos. Para identificarlos, durante una semana anota cada compra menor a 10 euros en una libreta o app. Luego, clasifícalos en necesarios y prescindibles. Los prescindibles son el objetivo de eliminación.

Esto te puede interesar Ahorro mensual sin sacrificar comodidad

Ahorro mensual sin sacrificar comodidad- Lleva un registro diario durante 7 días de todos los gastos menores a 10 euros.

- Calcula el total semanal de estos gastos y multiplícalo por 4 para obtener el impacto mensual.

- Reemplaza cada gasto hormiga por una alternativa gratuita o de menor costo, como llevar café de casa.

Estrategias para automatizar tu ahorro sin esfuerzo

La automatización elimina la tentación de gastar y asegura consistencia. Consiste en programar transferencias periódicas desde tu cuenta principal a una cuenta de ahorro o inversión. La clave es que el dinero salga justo después de recibir tu ingreso, antes de cualquier gasto. Así, el ahorro se vuelve un gasto fijo más.

- Configura una transferencia automática recurrente el mismo día de tu cobro, por el 10% de tu ingreso neto.

- Usa aplicaciones bancarias que redondean tus compras al euro superior y guardan la diferencia.

- Si tu empleador lo permite, destina un porcentaje de tu salario directamente a una cuenta de ahorro antes de que llegue a tu cuenta corriente.

Cómo ajustar tu presupuesto mensual para liberar más ahorro

Ajustar el presupuesto implica revisar y reducir gastos variables sin sacrificar calidad de vida. Primero, clasifica tus gastos en fijos (alquiler, servicios) y variables (ocio, comida fuera). Enfócate en los variables. Por ejemplo, si gastas 200 euros en restaurantes, reduce a 150 y asigna los 50 restantes al ahorro.

- Identifica las tres categorías de gasto variable más altas del último mes, como entretenimiento o compras online.

- Establece un límite máximo para cada una, reduciendo entre un 10% y un 20% del monto actual.

- Cada mes, compara el gasto real con el límite y transfiere la diferencia a tu cuenta de ahorro antes del cierre del mes.

¿Cómo diseñar un plan de ahorro mensual efectivo para principiantes?

Diseñar un plan de ahorro mensual efectivo para principiantes no tiene que ser un dolor de cabeza. Se trata más de convertir el ahorro en parte de tu rutina, como cepillarte los dientes, que de hacer malabares con números aburridos. Para empezar, necesitas un objetivo claro, aunque sea pequeño: juntar para un capricho, un fondo de emergencia o simplemente dejar de sentir que el dinero se te escurre entre los dedos. Lo primero es abrir una cuenta de ahorro separada (sin tarjeta de débito a la vista, que la tentación es canija) y configurar una transferencia automática justo después de cobrar. Si ves el dinero antes de gastarlo, tu cerebro hace clic. El método más amigable para novatos es el de la regla 50/30/20, pero adaptada: un 50% para necesidades básicas, 30% para lo que te dé la gana y 20% directo al ahorro. Si llegas justo, empieza con un 5% o 10%, lo importante es la constancia, no la cantidad. Y ojo, porque ahorrar no significa vivir como un monje: puedes permitirte pequeños lujos si planificas, como ese café especial una vez a la semana.

Identifica tus fugas de dinero sin volverte loco

Antes de ahorrar como un poseso, tienes que saber a dónde se va tu plata. No se trata de llevar un diario contable digno de un auditor, sino de hacer una radiografía rápida de tus gastos durante un mes. Anota todo lo que pagas, desde el alquiler hasta el chicle que compraste en el kiosco. Luego, divide en dos montones: lo imprescindible (servicios, comida, transporte) y lo prescindible (suscriptiones que no usas, apps de entrega a domicilio, antojos). Verás que hay cositas que se llevan tu dinero sin que te des cuenta. Por ejemplo, ese café de 3 euros diarios son 90 euros al mes, que bien podrían ir a tu fondo de ahorro.

- Revisa tus extractos bancarios de los últimos 30 días y subraya con un color los gastos hormiga (compras de menos de 5 euros que se repiten).

- Haz una lista de tres suscripciones que puedas cancelar o compartir (Netflix, gimnasio, almacenamiento en la nube).

- Calcula cuánto gastas en comer fuera o delivery, y decide un tope semanal, por ejemplo, dos veces a la semana.

Automatiza tu ahorro para que no tengas que pensarlo

La fuerza de voluntad es un recurso limitado, como la batería del móvil. Por eso, el truco más efectivo para un principiante es hacer que el ahorro sea automático. Programa una transferencia desde tu cuenta principal a una de ahorro el mismo día que cobras, aunque sean 20 euros. Así no te da tiempo a gastarlos ni a negociar contigo mismo. Es como pagar una factura más, pero esta factura te beneficia a ti. Además, busca una cuenta que no tenga comisiones ni te permita sacar el dinero fácilmente, porque si tienes acceso inmediato, el cerebro lo ve como dinero disponible para caprichos. Con el tiempo, te acostumbrarás a vivir con menos, y verás crecer ese colchón sin esfuerzo consciente.

- Elige un día fijo del mes (por ejemplo, el día 1 o el día 15) para la transferencia automática.

- Empieza con un porcentaje pequeño, como el 10% de tu sueldo, y ajústalo cada tres meses si ves que te sobra.

- Usa aplicaciones de banco que redondeen tus compras al euro más cercano y guarden la diferencia automáticamente.

Establece metas pequeñas que te den victorias rápidas

Ahorrar para la jubilación a los 25 años suena a castigo, no a motivación. Los principiantes necesitan metas a corto plazo que generen dopamina, esa sensación de logro. Pon un objetivo para tres o seis meses: ahorrar para un viaje, un curso online, un capricho tecnológico, o simplemente tener 300 euros de fondo de emergencia. Cuando llegues a esa meta, celébralo (sin gastarte todo, claro) y ponte otra. Es como un videojuego: cada nivel superado te da ganas de seguir. Además, visualiza el progreso con una gráfica o un frasco de cristal donde metas monedas; lo visual refuerza el hábito.

- Define una meta concreta y un precio: por ejemplo, quiero ahorrar 200 euros para un fin de semana en la playa en tres meses.

- Divide la meta en partes: 200 euros en 12 semanas son unos 17 euros por semana, que es más fácil de digerir.

- Recompénsate al alcanzarla con algo pequeño que no rompa tu plan, como una cena especial o un libro nuevo.

¿Cómo crear un plan de ahorro paso a paso para principiantes?

Un plan de ahorro para principiantes no es una fórmula mágica, sino un mapa que adaptas a tu propio terreno financiero. Piensa en ello como construir un castillo de naipes: necesitas una base sólida, una estructura repetible y una brisa de paciencia que no derribe tus cartas. Empezar es más simple de lo que imaginas: solo requiere observarte, decidir un propósito y accionar con pequeños gestos que suman, como gotas de agua que esculpen una roca. Aquí te guío por los pasos esenciales sin abrumarte, usando tu vida cotidiana como laboratorio. El primer paso es mirar tu dinero con honestidad, como quien revisa un jardín antes de plantar. Durante una semana, anota cada euro o peso que gastas, desde el café de la mañana hasta la suscripción olvidada de una app. No juzgues, solo registra. Luego, clasifica esos gastos en categorías: esenciales (como renta o comida), variables (como ocio) y excesos (como ese capricho impulsivo). La clave está en identificar un pequeño drenaje que puedas cortar sin dolor. Por ejemplo, si gastas 3 euros al día en un snack, eso son 90 al mes. Ese es tu primer margen de maniobra. Define un objetivo concreto, no abstracto: no ahorrar más, sino reunir 300 euros en tres meses para un viaje o un fondo de emergencia. Escribirlo en un papel y pegarlo en tu nevera lo vuelve tangible.

Esto te puede interesarAhorro mensual sin sacrificar comodidad Ahorro inteligente para familias

Ahorro inteligente para familiasAutomatiza tu ahorro para que sea invisible y constante

Tu fuerza de voluntad es como un músculo que se fatiga, así que quítale la carga de decidir cada mes. Configura una transferencia automática desde tu cuenta principal a una cuenta de ahorro separada el mismo día que recibes tu ingreso, incluso si solo son 20 euros. Esto convierte el ahorro en una deuda contigo mismo, pagada primero, como un gasto fijo. No esperes a ver qué sobra al final del mes, porque eso rara vez ocurre. Al hacerlo invisible, el dinero se esconde de tus impulsos diarios y crece sin que lo notes. Piensa en ello como un robot financiero que trabaja mientras tú vives. Usa apps bancarias o alertas de calendario para que el proceso sea automático, y no revises el saldo con frecuencia para evitar la tentación de gastarlo.

- Elige un monto inicial ridículamente bajo, como 10 euros por semana, para evitar resistencias.

- Programa la transferencia para el día después de tu pago, sincronizada con tu ciclo de ingresos.

- Abre una cuenta separada sin tarjeta de débito vinculada, para que retirar dinero requiera un esfuerzo extra.

- Revisa la configuración cada tres meses para ajustar el monto si tu ingreso cambia, pero sin romper la inercia.

Reduce gastos hormiga sin sacrificar placeres grandes

Los gastos hormiga son esos pequeños desembolsos diarios que apenas sientes pero que, sumados, devoran tu plan. Un café de 2 euros, un snack de 1,5, una suscripción de 5 que no usas. El truco no es eliminarlos todos con un hacha, sino sustituirlos por alternativas que mantengan tu disfrute. Por ejemplo, lleva café de casa en un termo, reduce las comidas fuera a dos veces por semana, o comparte suscripciones con amigos. El objetivo no es vivir como un monje, sino redirigir ese goteo hacia tu cuenta de ahorro sin sentir carencia. Haz una lista de tres gastos hormiga que puedas cambiar hoy, y verás cómo el dinero se acumula sin ruido. La libertad financiera no está en negarte, sino en elegir qué merece tu atención.

- Identifica un gasto hormiga recurrente, como los 4 euros diarios de un refresco, y reemplázalo con agua de la llave.

- Revisa tus suscripciones mensuales y cancela una que no uses desde hace tres semanas, como una plataforma de series.

- Prepárate un almuerzo en casa dos días a la semana en lugar de comprarlo fuera, ahorrando entre 8 y 15 euros por semana.

- Usa una app de seguimiento de gastos durante 30 días para visualizar el impacto real de estos pequeños cambios.

Crea un fondo de emergencia como escudo antes de invertir

Antes de pensar en inversiones o sueños grandes, necesitas un colchón que te proteja de imprevistos como una reparación del coche, una factura médica o la pérdida de empleo. Este fondo debe cubrir entre 3 y 6 meses de tus gastos esenciales, pero no te asustes: empieza con un objetivo pequeño, como 500 euros. Guárdalo en una cuenta líquida y accesible, pero no vinculada a tu día a día, para que no lo toques por capricho. La regla es usarlo solo para emergencias reales, no para un antojo. Piensa en él como un paracaídas: lo tienes por si acaso, y saber que existe te da paz para ahorrar sin ansiedad. Una vez lo tengas, respira hondo: tu plan de ahorro ya tiene cimientos.

- Calcula tus gastos mensuales esenciales sumando renta, comida, transporte y servicios básicos.

- Fija una meta inicial de 1 mes de estos gastos, por ejemplo 700 euros, y divídela en 7 semanas ahorrando 100 cada una.

- Deposita el dinero en una cuenta separada sin tarjeta, como una libreta de ahorro digital, para evitar tentaciones.

- Define una emergencia como algo no planeado que afecte tu salud, vivienda o ingreso, y no como un descuento en tiendas.

Preguntas frecuentes

¿Cuánto dinero necesito para empezar a ahorrar?

No necesitas una cantidad mínima, de verdad. Puedes empezar con solo 20 o 50 pesos, o incluso con el vuelto del café. Lo importante es que formes el hábito. Piensa en ahorrar como una semilla: al principio es pequeñita, pero si la riegas poquito a poquito cada semana o quincena, crecerá. Empieza por un monto que no te duela, para que no abandones.

¿Es mejor guardar el dinero en casa o en el banco?

El banco, sin duda. En casa corres el riesgo de que te roben, lo gastes sin querer o hasta se te pierda. Además, en una cuenta de ahorros tu dinero está protegido por el seguro de depósitos (hasta cierto monto) y puedes generar intereses aunque sea poquito. Es como tener una alcancía más segura y que encima te paga por tener tu dinero ahí.

¿Debo pagar mis deudas primero o ahorrar al mismo tiempo?

Idealmente, haz ambas cosas pero con cabeza. Si tienes una deuda con intereses altos, como tarjetas de crédito, prioriza pagarla para que no te coma los ahorros. Pero no dejes de ahorrar ni un poquito: destina aunque sea el 5% de tu ingreso a ahorros mientras pagas. Así no te quedas en ceros y vas creando un colchón de emergencia.

¿Cómo hago para no gastar el dinero que ahorré?

Engáñate a ti mismo de forma inteligente. Separa tu ahorro nada más recibir tu sueldo, antes de tener tiempo de gastarlo. Automatiza una transferencia a tu cuenta de ahorros y, si puedes, elige una cuenta que no tenga tarjeta de débito o que esté en otro banco. Así, para sacarlo tendrás que hacer todo un esfuerzo, y te darás tiempo para pensarlo dos veces.

Esto te puede interesarAhorro mensual sin sacrificar comodidadAhorro inteligente para familias Ahorro diario con pequeños cambios

Ahorro diario con pequeños cambios

Deja un comentario