Ahorro mensual sin sacrificar comodidad

Ahorrar sin renunciar a los pequeños placeres que hacen la vida cotidiana más grata no solo es posible, sino que se convierte en un ejercicio de ingenio y prioridades. Redefinir el confort va más allá de gastar; implica optimizar recursos, desde la cocina hasta el ocio, sin que el bolsillo sufra. Este artículo revela estrategias prácticas para reducir gastos mensuales de forma significativa, manteniendo intacta la calidad de vida. Descubrirá que un enfoque inteligente transforma lo superfluo en ahorro, demostrando que la verdadera comodidad reside en la libertad financiera que se cultiva con pequeños cambios diarios.

- Cómo optimizar tu presupuesto mensual sin renunciar a tu calidad de vida

-

Guía práctica para ahorrar cada mes sin renunciar a tu bienestar

- ¿Cuánto ahorrar para generar 1,000 dólares mensuales sin afectar tu calidad de vida?

- El cálculo base: cuánto capital necesitas según el rendimiento

- Cómo ahorrar sin sacrificar tu calidad de vida: el equilibrio progresivo

- Estrategias de inversión para que tu dinero trabaje mientras vives

- ¿Cómo aplicar la regla 50/30/20 para ahorrar mensualmente sin renunciar a tu calidad de vida?

- Revisa tus gastos fijos para ajustar el 50% sin sacrificar lo esencial

- Destina el 30% a disfrutar sin culpa y con creatividad

- Automatiza el 20% de ahorro para construir futuro sin esfuerzo

- Preguntas frecuentes

Cómo optimizar tu presupuesto mensual sin renunciar a tu calidad de vida

Lograr un ahorro mensual significativo no tiene por qué implicar un estilo de vida austero o incómodo. La clave está en identificar gastos invisibles y reasignar recursos hacia lo que realmente aporta valor, manteniendo intacto tu bienestar diario. Al aplicar un enfoque analítico, es posible reducir costos en áreas como suscripciones, consumo energético o transporte, sin afectar tus hábitos esenciales ni tu comodidad personal. Este equilibrio se consigue con decisiones estratégicas más que con restricciones drásticas.

Redefine tus suscripciones para eliminar fugas financieras silenciosas

Revisa cada suscripción mensual —streaming, aplicaciones, gimnasios— que tengas activa. Elimina aquellas que no uses al menos una vez por semana o que puedas reemplazar por alternativas gratuitas. Por ejemplo, comparte planes familiares o aprovecha períodos de prueba. Esta auditoría puede liberar entre 20 y 50 euros mensuales sin afectar tu entretenimiento ni tu rutina de ejercicio.

Optimiza tu consumo energético con pequeños cambios domésticos

Ajustes simples como usar bombillas LED, desconectar aparatos en standby o programar el termostato a temperaturas moderadas reducen la factura eléctrica entre un 10% y un 15%. También puedes lavar la ropa con agua fría y aprovechar la luz natural. Estos hábitos mantienen tu confort mientras ahorras sin esfuerzo cada mes.

Planifica tus comidas para evitar gastos impulsivos en alimentación

Dedica 30 minutos semanales a elaborar un menú basado en ofertas y productos de temporada. Cocinar en lotes y congelar porciones reduce la tentación de pedir comida a domicilio o comprar snacks innecesarios. Así, puedes disfrutar platos sabrosos y saludables mientras ahorras hasta un 20% en tu presupuesto de supermercado.

| Área de ahorro | Acción concreta | Ahorro mensual estimado |

|---|---|---|

| Suscripciones | Cancelar servicios duplicados o no usados | 20–50 € |

| Energía | Usar bombillas LED y apagar standby | 10–25 € |

| Alimentación | Planificar menús y congelar raciones | 30–60 € |

Guía práctica para ahorrar cada mes sin renunciar a tu bienestar

¿Cuánto ahorrar para generar 1,000 dólares mensuales sin afectar tu calidad de vida?

El cálculo base: cuánto capital necesitas según el rendimiento

Para generar 1,000 dólares mensuales (12,000 dólares al año) sin tener que trabajar activamente, necesitas un capital inicial que produzca ese flujo de efectivo a través de inversiones. La cantidad exacta depende de la tasa de rendimiento anual que puedas obtener de manera consistente y segura. Por ejemplo, si inviertes en instrumentos de bajo riesgo como bonos del gobierno que rinden un 4% anual, necesitarías 300,000 dólares (12,000 / 0.04). Con opciones de riesgo moderado como un portafolio diversificado de acciones y bonos que rinda un 7% anual, el capital requerido baja a aproximadamente 171,429 dólares. Para rendimientos más agresivos, como un 10% anual (similar al promedio histórico del S&P 500), necesitarías 120,000 dólares. La clave está en elegir un rendimiento realista que no comprometa tu capital, considerando la inflación.

Esto te puede interesar Ahorro inteligente para familias

Ahorro inteligente para familias- Define primero tu tasa de rendimiento objetivo: investiga opciones como fondos indexados, bonos o bienes raíces.

- Calcula el capital total dividiendo 12,000 dólares anuales entre la tasa (ejemplo: 12,000 / 0.07 = 171,429 dólares).

- Reduce impuestos y costos de gestión: resta al menos un 1% de tu rendimiento bruto para obtener una cifra realista.

Cómo ahorrar sin sacrificar tu calidad de vida: el equilibrio progresivo

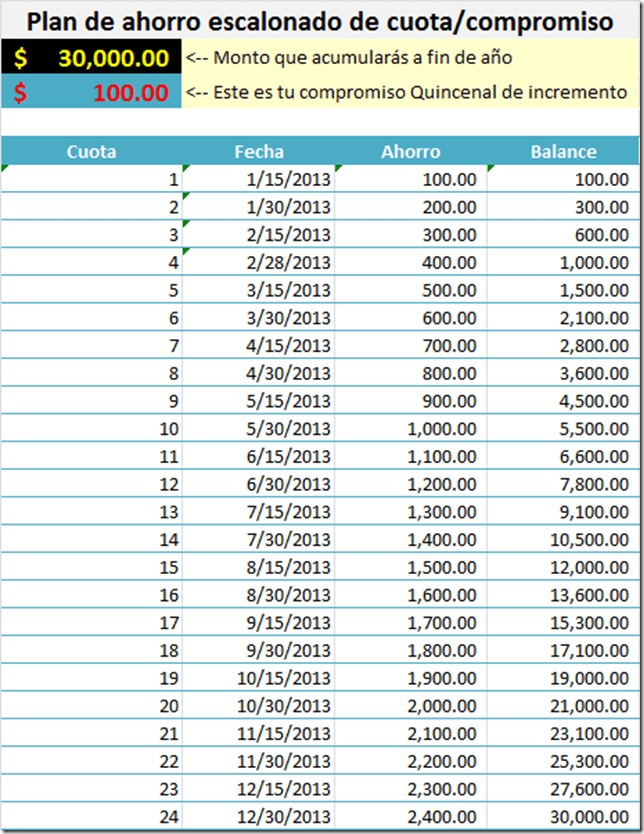

Ahorrar grandes sumas no significa vivir con lo mínimo. Puedes generar 1,000 dólares mensuales ajustando tu estilo de vida de forma gradual, priorizando gastos que realmente importan. La estrategia consiste en destinar entre el 20% y el 30% de tus ingresos netos al ahorro, pero sin eliminar actividades que te den bienestar, como salir a cenar o viajar. En lugar de recortar todo, optimiza: cambia suscripciones innecesarias, cocina más en casa o busca alternativas de transporte más baratas. Con un ingreso mensual de 4,000 dólares, ahorrar 1,000 dólares al mes (25%) es posible si automatizas la transferencia justo después de cobrar, tratándolo como un gasto fijo. Así, el resto del dinero cubre tus necesidades y gustos sin culpa.

- Audita tus gastos durante un mes: identifica entre un 10% y un 15% que puedas redirigir sin afectar lo esencial.

- Aplica la regla 50/30/20: 50% para necesidades básicas, 30% para deseos personales y 20% para ahorro e inversión.

- Incrementa tu ahorro de forma gradual: sube un 1% cada trimestre hasta llegar al 25% de tus ingresos.

Estrategias de inversión para que tu dinero trabaje mientras vives

Una vez que tienes el capital, elegir cómo invertirlo es crucial para obtener 1,000 dólares mensuales sin arriesgar tu futuro. La meta es crear un flujo de efectivo predecible que cubra tus gastos sin que tengas que retirar el principal. Una opción es una cartera de dividendos: acciones de empresas estables que pagan entre un 3% y un 4% anual en efectivo, lo que requeriría unos 300,000 dólares. Otra alternativa son los bonos corporativos o gubernamentales a mediano plazo, que ofrecen pagos fijos. También puedes combinar bienes raíces de alquiler con REITs (fondos de inversión inmobiliaria) para diversificar. La clave es reinvertir los primeros años para que el interés compuesto acelere el crecimiento, y luego cambiar a ingresos pasivos cuando alcances tu objetivo.

- Invierte en un portafolio diversificado con un 60% en acciones de dividendos y un 40% en bonos de alto rendimiento.

- Considera REITs que paguen dividendos mensuales o trimestrales, ajustando la cantidad según la liquidez que necesites.

- Monitorea y rebalancea cada seis meses para mantener el rendimiento sin exponerte a pérdidas grandes.

¿Cómo aplicar la regla 50/30/20 para ahorrar mensualmente sin renunciar a tu calidad de vida?

La regla 50/30/20 se ha convertido en una brújula financiera para quienes buscan equilibrio entre sus metas y su presente. No se trata de un plan de sacrificio, sino de una estructura clara que organiza tu dinero en tres grandes bloques: necesidades, deseos y ahorros. Para aplicarla sin renunciar a la calidad de vida, lo primero es calcular tu ingreso mensual neto, es decir, lo que realmente llega al bolsillo después de impuestos. El 50% se destinará a lo esencial: renta, servicios, alimentos y transporte básico. El 30% será para lo que te hace feliz: cenas, entretenimiento, viajes o suscripciones. El 20% restante, para construir tu futuro: ahorro, deudas o inversiones. La magia está en ajustar las categorías sin sentir privación, porque priorizas lo que realmente importa. Por ejemplo, si tu renta es alta, podrías reducirla mudándote a un lugar más pequeño o compartiendo vivienda, liberando espacio para el 30% de placer. Automatiza el 20% de ahorro justo al recibir el sueldo, y con el resto juega sin culpa. Así, cada peso tiene un propósito y tu calidad de vida se mantiene intacta, incluso mejora, al eliminar la ansiedad financiera.

Revisa tus gastos fijos para ajustar el 50% sin sacrificar lo esencial

El primer paso para que la regla funcione es conocer a detalle qué se lleva la mitad de tu ingreso. No se trata de eliminar todo, sino de optimizar. Empieza por listar tus gastos fijos del mes: renta, servicios, seguros, transporte y alimentos básicos. Luego pregúntate si cada uno refleja tu realidad o si hay espacio para un cambio sin perder confort. Por ejemplo, cambiar un plan de internet más barato o cocinar en casa dos veces por semana puede liberar dinero sin sentir que renuncias.

- Haz un inventario de todos los gastos fijos durante un mes, desde la renta hasta el café matutino, y clasifícalos como esenciales o prescindibles.

- Negocia o busca alternativas: renegocia tu plan de telefonía, compra alimentos de temporada o usa transporte público en lugar de taxis solo un par de días.

- establece un límite claro: si el 50% se desborda, ajusta una categoría, como reducir suscripciones de streaming a una sola, en lugar de tres.

Este análisis te devuelve el control, porque descubres que lo necesario puede ser más liviano de lo que pensabas, y tu calidad de vida se mantiene al enfocarte en lo que realmente usas.

Destina el 30% a disfrutar sin culpa y con creatividad

El 30% es tu espacio de libertad, donde el dinero se convierte en experiencias y placeres que alimentan tu bienestar. La clave es gastar con intención, no por impulso. En lugar de comprar cosas que acumulan polvo, invierte en actividades que te recarguen: una cena con amigos, un curso breve, un concierto o un hobby. La creatividad te ayuda a estirar este presupuesto sin sentir que te privas. Por ejemplo, en lugar de un viaje caro, organiza escapadas de fin de semana a lugares cercanos.

Esto te puede interesarAhorro inteligente para familias Ahorro diario con pequeños cambios

Ahorro diario con pequeños cambios- Prioriza experiencias sobre objetos: un paseo al aire libre, una clase de cocina o un libro nuevo pueden costar menos que un gadget y dejar más recuerdos.

- Busca descuentos y opciones locales: usa apps de ofertas para restaurantes, elige horarios con tarifas reducidas en cines o gimnasios, y compra entradas anticipadas.

- Asigna un pequeño fondo mensual para caprichos, como un dulce o una prenda, sin que esto descarrile el 30% total, porque la moderación no es renuncia, es equilibrio.

Así, cada gasto dentro de este bloque se siente como un premio merecido, y tu calidad de vida se expande porque el disfrute es planeado, no fruto del azar.

Automatiza el 20% de ahorro para construir futuro sin esfuerzo

El 20% es el motor de tu tranquilidad a largo plazo, pero no tiene por qué doler. La mejor estrategia es hacerlo invisible: programa una transferencia automática desde tu cuenta principal a una de ahorro o inversión justo el día que recibes tu sueldo. Así, antes de que puedas gastarlo, ya está destinado a metas como un fondo de emergencia, la jubilación o un viaje soñado. La calidad de vida no se resiente porque no lo ves pasar, y con el tiempo, ver crecer ese dinero se convierte en una satisfacción.

- Abre una cuenta separada para ahorro, sin tarjeta de débito, para evitar la tentación de retirar y así mantener el 20% intacto.

- Define metas pequeñas y visibles: ahorra para un objetivo concreto en 6 meses, como un curso o una renovación en casa, para sentir el progreso tangible.

- Revisa cada tres meses si el 20% es suficiente para tus metas; si puedes, súbelo al 25% sin tocar el 30% de disfrute, porque el ahorro adicional es un lujo que refuerza tu futuro.

Con este sistema, el ahorro deja de ser un sacrificio y se vuelve un hábito que te da libertad, mientras sigues viviendo bien en el presente.

Preguntas frecuentes

¿Cómo puedo reducir el consumo de electricidad sin perder confort en casa?

Puede reemplazar bombillas tradicionales por iluminación LED de bajo consumo, lo que reduce hasta un 80% el gasto energético. Además, use regletas con interruptores para desconectar electrodomésticos en modo stand-by. Ajustar el termostato solo 2°C menos en invierno también ahorra sin afectar la comodidad; un buen aislamiento en puertas y ventanas mantiene la temperatura deseada.

¿Es posible ahorrar en alimentación sin renunciar a la calidad?

Sí, planificando comidas semanales y haciendo una lista de compras evita compras impulsivas. Compre productos de temporada, que son más baratos y frescos. Cocinar en lotes y congelar porciones reduce el desperdicio y el costo por ración. Sustituir marcas premium por genéricas en ingredientes básicos como arroz o pasta no afecta el sabor.

¿Qué estrategias de transporte me permiten ahorrar sin perder practicidad?

Opte por vehículos híbridos o eléctricos si cambia de auto, o use aplicaciones de carpooling para compartir gastos. Revisar la presión de los neumáticos y acelerar suavemente reduce el consumo de combustible hasta en un 15%. Para trayectos cortos, caminar o usar bicicleta es gratuito y saludable; el transporte público con abonos mensuales también es económico.

Esto te puede interesarAhorro inteligente para familiasAhorro diario con pequeños cambios Ahorro efectivo en tiempos difíciles

Ahorro efectivo en tiempos difíciles¿Cómo administrar suscripciones y servicios sin sacrificar entretenimiento?

Revise sus suscripciones mensuales (streaming, gimnasios, apps) y cancele las que usa menos de dos veces por semana. Comparta planes familiares de plataformas como Netflix o Spotify para dividir costos. Alternativas gratuitas como bibliotecas digitales o contenido de YouTube de calidad reemplazan servicios de pago, manteniendo el entretenimiento sin impacto en el bolsillo.

Deja un comentario