Ahorro familiar con presupuesto limitado

En la danza cotidiana de ingresos y gastos, administrar un hogar con presupuesto limitado se convierte en un arte sutil, donde cada euro baila al compás de la necesidad y el deseo. Lejos de ser una condena, esta economía ajustada revela la creatividad latente en nuestras decisiones diarias. No se trata de privaciones, sino de redescubrir el valor genuino de lo que poseemos. Desde el mercado hasta la despensa, pasando por facturas y ocio, el ahorro familiar se teje con hilos de conciencia, planificación y pequeños gestos que, sumados, construyen un colchón de tranquilidad y libertad financiera.

- Estrategias clave para ahorrar en familia cuando el dinero justo alcanza

-

Estrategias de ahorro familiar con presupuesto limitado: guía paso a paso

- ¿Cómo ahorrar en familia cuando los ingresos son limitados?

- Planificar comidas y evitar el desperdicio: el arte de la despensa consciente

- Reducir gastos de servicios públicos: pequeños cambios, grandes ahorros

- Generar ingresos extra en casa: convertir talentos en monedas

- ¿Cómo crear un presupuesto de ahorro familiar con ingresos limitados?

- Identifica gastos hormiga para liberar dinero ahorrable

- Prioriza necesidades básicas con un método de sobres

- Ajusta el presupuesto cada mes según cambios reales

- ¿Cómo gestionar eficazmente un presupuesto limitado para maximizar el ahorro familiar?

- Analisis de gastos hormiga y su impacto en el ahorro

- Mecanismos de compra inteligente y reduccion de desperdicio

- Estrategias de generacion de ingresos pasivos y eficiencia energetica

- Preguntas frecuentes

Estrategias clave para ahorrar en familia cuando el dinero justo alcanza

Cuando los ingresos son limitados, ahorrar puede parecer una misión imposible, pero con un enfoque creativo y disciplina, cada pequeño esfuerzo se convierte en un gran logro colectivo. La clave está en transformar los hábitos diarios en oportunidades de ahorro sin sacrificar la calidad de vida. Por ejemplo, revisar los gastos hormiga como suscripciones no utilizadas o snacks comprados por impulso puede liberar un sorprendente flujo de efectivo. Además, involucrar a todos los miembros de la familia en el proceso crea conciencia financiera y sentido de responsabilidad compartida. No se trata de privarse, sino de priorizar lo esencial y encontrar alternativas inteligentes: desde cocinar en casa en lugar de pedir comida a domicilio, hasta planificar las compras del mes con una lista estricta y aprovechar ofertas por volumen. Cada decisión cuenta.

Organizar las comidas de la semana no solo ahorra tiempo, sino que evita compras impulsivas y el desperdicio de ingredientes. Antes de ir al supermercado, revisa la despensa, la nevera y el congelador para identificar lo que ya tienes; luego diseña platos que compartan insumos comunes, como usar verduras salteadas tanto para guarniciones como para rellenos de empanadas o tortillas. Al comprar, elige frutas y verduras de temporada —son más baratas y frescas— y prioriza proteínas económicas como legumbres, huevos o pollo entero, del cual puedes aprovechar los huesos para caldo. Cocinar en tandas grandes y congelar porciones individuales también evita que los alimentos se echen a perder y te da comidas listas para días ocupados.

Estrategias efectivas para reducir las facturas de servicios básicos sin incomodidad

Bajar los costos de electricidad, agua y gas no requiere vivir a oscuras o pasar frío; se trata de cambios prácticos que se convierten en rutina. Sustituir focos tradicionales por LED reduce hasta un 80% el consumo en iluminación, y apagar los aparatos en modo stand-by (como televisores o consolas) puede representar un ahorro del 10% en la factura. En el baño, instalar aireadores en grifos y duchas de bajo flujo disminuye el gasto de agua caliente, mientras que colocar mantas térmicas en ventanas mejora el aislamiento y reduce la necesidad de calefacción. Además, revisar fugas en tuberías y usar la lavadora solo con carga completa y programas en frío genera un impacto positivo sin sacrificar comodidad.

Actividades familiares gratuitas que fortalecen los lazos y el ahorro

El entretenimiento no tiene por qué salir caro; de hecho, las experiencias más memorables suelen ser las que crean momentos compartidos sin gastar. Planificar tardes de juegos de mesa, noches de cine con palomitas caseras o sesiones de lectura en voz alta fomenta la conexión sin depender de suscripciones o salidas costosas. Salir a explorar parques locales, senderos cercanos o hacer un picnic con alimentos de la despensa convierte un día común en una aventura. También organizar intercambios de ropa o libros entre vecinos o familiares actualiza el armario sin un solo euro, y actividades como plantar un huerto urbano o cocinar recetas nuevas juntos enseñan habilidades valiosas mientras se ahorra.

| Estrategia | Frecuencia recomendada | Ahorro estimado mensual (€) |

|---|---|---|

| Planificación de menú semanal | Semanal | 30–50 |

| Reducción de factura eléctrica (LED + stand-by) | Diaria | 15–25 |

| Actividades gratuitas al aire libre | Fines de semana | 20–40 |

Estrategias de ahorro familiar con presupuesto limitado: guía paso a paso

¿Cómo ahorrar en familia cuando los ingresos son limitados?

Ahorrar en familia cuando los ingresos son limitados es como navegar un barco en aguas estrechas: requiere rumbo claro, tripulación unida y cada gota de combustible cuenta. La escasez no es un muro, sino un mapa que traza caminos más ingeniosos. Aquí no se trata de grandes gestas, sino de pequeños latidos diarios que, juntos, forman un corazón financiero más robusto. Imagina la cocina al atardecer, con la luz cálida filtrándose entre las cortinas, y la familia reunida planeando no lo que falta, sino cómo aprovechar lo que sobra. Cada moneda se vuelve semilla, y el hogar, un terreno fértil para la prosperidad compartida.

Planificar comidas y evitar el desperdicio: el arte de la despensa consciente

La cocina es el epicentro del gasto familiar, pero también el altar del ahorro. Abrir la nevera y ver verduras mustias o pan duro es como encontrar monedas oxidadas en el fondo de un bolsillo. Planificar con lápiz y papel, no con hambre, transforma la compra en un acto de precisión militar. Cada domingo, reúne a tu clan alrededor de la mesa, con el aroma a café de la mañana, y tracen juntos el menú de la semana. Anoten lo que ya tienen, usen sobras para inventar caldos o guisos, y compren solo lo necesario. Esto evita que los billetes se esfumen en caprichos del momento.

- Haz un inventario semanal de la despensa y la nevera antes de ir al supermercado; apunta en un papel lo que tienes y lo que realmente necesitas.

- Dedica una tarde a cocinar en lote platos básicos como arroz, legumbres o salsa de tomate, y congela porciones individuales para días de prisa.

- Aprovecha las sobras con creatividad: las verduras de ayer pueden ser una tortilla, y el pan duro se convierte en migas o pudín.

Reducir gastos de servicios públicos: pequeños cambios, grandes ahorros

Los servicios públicos son como un grifo que gotea sin cesar: poco a poco, vacían el bolsillo. Pero basta con ajustar las rutinas para que el agua, la luz y el gas dejen de ser una fuga silenciosa. Imagina las tardes de otoño, cuando la luz se vuelve naranja y cada interruptor apagado es un susurro de ahorro. Enseña a los niños a apagar las luces al salir de una habitación, como si fuera un juego de memoria. Cuelga la ropa al sol en lugar de usar la secadora, y siente cómo el viento se vuelve aliado. Baja la calefacción un grado y ponte una chaqueta más gruesa; el cuerpo se adapta y la factura se encoge.

Esto te puede interesar Ahorro de dinero desde hoy

Ahorro de dinero desde hoy- Instala bombillas LED en toda la casa, que consumen hasta un 80% menos que las incandescentes y duran años.

- Desconecta los electrodomésticos en stand-by: el televisor, el microondas y el cargador del móvil siguen chupando electricidad aunque no los uses.

- Reduce el tiempo de ducha a 5 minutos por persona y coloca un balde para recoger el agua fría antes de que caliente; úsala para regar plantas o limpiar pisos.

Generar ingresos extra en casa: convertir talentos en monedas

Cuando los ingresos son limitados, el hogar no es solo un refugio: puede ser un pequeño taller de sueños. Cada miembro de la familia tiene una habilidad que, pulida, se transforma en monedas de plata. Piensa en esa abuela que teje bufandas en las tardes de lluvia, en el adolescente que domina los videojuegos o en el padre que arregla bicicletas. En lugar de mirar hacia afuera, miren hacia adentro. Saquen sus talentos al balcón, como tender la ropa al sol. Vender postres caseros, dar clases de guitarra o hacer reparaciones pequeñas puede llenar la alcancía familiar sin recurrir a un segundo empleo agotador.

- Organiza un mercadillo virtual en redes sociales para vender manualidades, ropa usada en buen estado o muebles que ya no usen, con fotos claras y precios justos.

- Ofrece servicios de cuidado de mascotas o plantas a vecinos durante vacaciones; un par de horas al día pueden sumar un ingreso estable.

- Si sabes cocinar, prepara conservas, mermeladas o panes artesanales los fines de semana y véndelos en la comunidad del barrio o en grupos de WhatsApp locales.

¿Cómo crear un presupuesto de ahorro familiar con ingresos limitados?

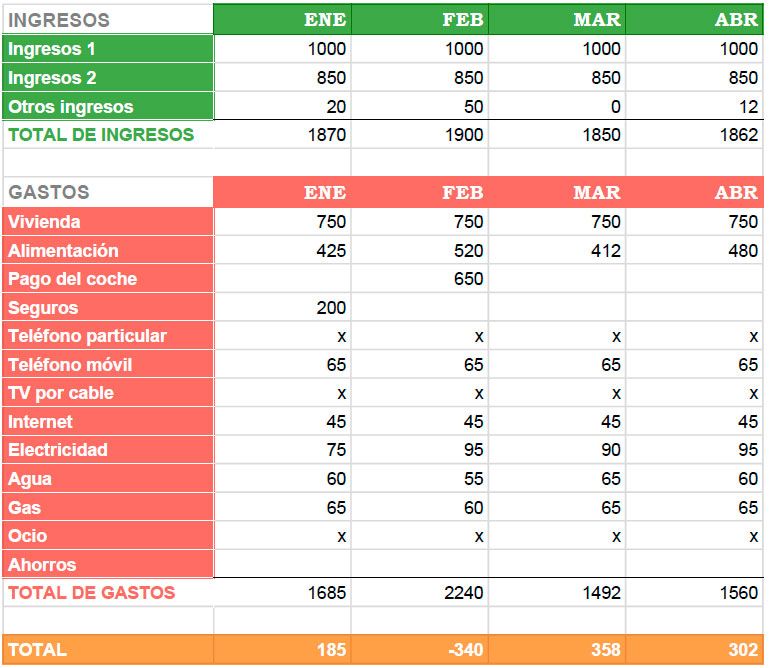

Crear un presupuesto de ahorro familiar con ingresos limitados requiere un enfoque realista y paso a paso. Lo primero es reunir toda la información financiera del hogar: anota todos los ingresos mensuales, sumando sueldos, trabajos extra o ayudas. Luego, registra cada gasto durante un mes, desde la renta hasta el café. Clasifica esos gastos en fijos (como la luz o el agua) y variables (como salidas o comida). La clave está en identificar qué se puede reducir sin sacrificar lo esencial. Por ejemplo, cocinar en casa en vez de pedir delivery puede liberar algo de dinero. Después, fija una meta de ahorro pequeña pero constante, como el 5% del ingreso total, y págate a ti mismo primero: apenas recibas el dinero, aparta esa parte en una cuenta separada. Usa herramientas simples como una hoja de cálculo o una app gratuita para seguir el progreso. Revisa el presupuesto cada mes y ajústalo según cambios en los gastos o ingresos. La disciplina es más importante que la cantidad; celebrar cada pequeño logro ayuda a mantener la motivación.

Identifica gastos hormiga para liberar dinero ahorrable

Los gastos hormiga son pequeñas compras diarias que pasan desapercibidas pero suman una cantidad significativa al final del mes. Para encontrarlos, revisa tus extractos bancarios o guarda todos los tickets durante dos semanas. Ejemplos comunes incluyen el café de la mañana, snacks, suscripciones que no usas o recargas de transporte de último minuto. Una vez identificados, puedes tomar acciones concretas para reducirlos.

- Reemplaza el café de la cafetería por uno preparado en casa; ahorras hasta 50 euros al mes.

- Cancela suscripciones digitales que nadie utiliza, como plataformas de streaming o apps de pago mensual.

- Lleva tu propia botella de agua y snacks desde casa para evitar compras impulsivas fuera.

Al cortar estos pequeños gastos, el dinero liberado puede destinarse directamente al ahorro sin afectar gastos fijos importantes.

Prioriza necesidades básicas con un método de sobres

El método de sobres es una técnica clásica que funciona bien con ingresos limitados porque controla el gasto variable de forma física o digital. Consiste en asignar efectivo a categorías clave: alimentación, transporte, servicios y ocio, y gastar solo lo que hay en cada sobre. Esto evita deudas y ayuda a ver claramente dónde se escapa el dinero. Para implementarlo, sigue estos pasos.

- Divide tu ingreso mensual en sobres etiquetados: un 50% para necesidades (comida, renta, servicios), un 30% para deseos controlados (ropa, cine) y un 20% para ahorro.

- Retira el efectivo del banco al inicio del mes y coloca la cantidad exacta en cada sobre; no uses tarjetas para esas categorías.

- Si un sobre se vacía antes de fin de mes, no lo rellenes; aprende a ajustar el gasto para la próxima vez.

Esta técnica fuerza la disciplina y revela rápidamente si el presupuesto necesita ajustes.

Ajusta el presupuesto cada mes según cambios reales

Un presupuesto no es estático; debe adaptarse a la realidad familiar, como gastos médicos imprevistos, cambios en el ingreso o temporadas altas. Revisa el plan cada 30 días, comparando lo planeado con lo gastado. Si un mes te pasaste en comida, reduce esa partida al siguiente o busca cupones. La flexibilidad es clave para no frustrarse.

- Al final del mes, anota en una libreta o app los gastos reales junto al presupuesto inicial; marca las diferencias.

- Si ahorraste menos del objetivo, identifica la categoría que se desvió y propón un cambio concreto, como cocinar más legumbres en vez de carne.

- Si recibes un ingreso extra (como un bono), destina al menos la mitad al ahorro y el resto a deudas o necesidades puntuales.

Con este ciclo de revisión constante, el presupuesto se vuelve una herramienta viva que responde a las circunstancias sin generar estrés.

Esto te puede interesarAhorro de dinero desde hoy Ahorro para vacaciones sin deudas

Ahorro para vacaciones sin deudas¿Cómo gestionar eficazmente un presupuesto limitado para maximizar el ahorro familiar?

La gestión eficaz de un presupuesto limitado para maximizar el ahorro familiar se basa en implementar un enfoque sistemático que priorice la planificación, el control de gastos y la optimización de ingresos. El primer paso es registrar todos los ingresos y egresos durante al menos tres meses para identificar patrones de consumo. Datos de encuestas de hogares sugieren que el 70% del gasto familiar se concentra en vivienda, alimentación y transporte. Al categorizar estos rubros, se pueden aplicar la regla del 50-30-20 (50% necesidades, 30% deseos, 20% ahorro) como marco de referencia, ajustando porcentajes según la realidad específica. Automatizar transferencias a una cuenta de ahorro el día del cobro reduce la tentación de gastar. Además, negociar tarifas de servicios (internet, seguros) y reemplazar productos de marca por genéricos sin sacrificar calidad genera ahorros incrementales. El uso de aplicaciones de finanzas personales permite monitorear desvíos en tiempo real. La clave es la consistencia: ahorrar montos pequeños pero regulares, como el 5% de cada ingreso, produce un efecto compuesto que, tras un año, equivale a cerca de un mes de gastos.

Analisis de gastos hormiga y su impacto en el ahorro

Los gastos hormiga, aquellos de bajo monto diario como café, snacks o suscripciones digitales, representan una fuga silenciosa del presupuesto. Estudios de economía conductual indican que un hogar promedio destina entre el 10% y el 15% de sus ingresos a estas partidas sin percibirlo. Para gestionarlos, se requiere un registro detallado durante 30 días, catalogando cada gasto menor a 5 euros. Este ejercicio revela sumas que, al final del mes, pueden exceder el costo de una factura de electricidad. La tecnica consiste en establecer un limite diario en efectivo para estos conceptos y revisar las suscripciones activas (streaming, apps) cada trimestre.

- Registrar durante un mes todos los gastos menores a 5 euros en una libreta o aplicacion movil.

- Identificar tres gastos hormiga recurrentes y reemplazarlos por alternativas caseras (agua en vez de refresco, cafe de termo).

- Cancelar suscripciones no utilizadas y establecer un fondo semanal maximo de 10 euros para gastos variables.

Mecanismos de compra inteligente y reduccion de desperdicio

La optimización de compras se logra mediante planificación y aprovechamiento de recursos. Datos de organizaciones de consumo muestran que un hogar desperdicia hasta el 20% de los alimentos adquiridos por falta de planeación. Para contrarrestarlo, se recomienda elaborar un menú semanal basado en ofertas y productos de temporada, y comprar con lista previa para evitar impulsos. La tecnica de compra al por mayor solo aplica para productos no perecederos con buena relación costo-beneficio, como arroz, legumbres o papel higiénico. Además, revisar el inventario de despensa antes de ir al supermercado evita duplicados.

- Crear un menu semanal con recetas que usen ingredientes comunes para minimizar sobras.

- Comparar precios por unidad de medida (kilo, litro) entre marcas y formatos, priorizando envases que permitan racionar.

- Congelar porciones de alimentos frescos cocinados (verduras, carnes) en lugar de desecharlos al caducar.

Estrategias de generacion de ingresos pasivos y eficiencia energetica

Maximizar el ahorro no solo implica reducir gastos, sino tambien incrementar la capacidad de generar recursos con minimo esfuerzo. Ingresos pasivos como alquilar espacios infrautilizados (un garaje, una habitacion) o vender objetos en desuso pueden aportar un flujo extra mensual. Paralelamente, la eficiencia energetica reduce facturas: cambiar bombillas LED y desenchufar aparatos en stand-by supone un ahorro del 15% en electricidad segun estudios de eficiencia. Tambien se pueden vender manualidades, arte digital o cursos online desde casa, dedicando dos horas semanales.

- Vender objetos que no se hayan usado en el ultimo año en plataformas de segunda mano, dedicando una tarde al mes.

- Instalar temporizadores o regletas inteligentes para apagar dispositivos fuera de horario laboral.

- Explorar ingresos pasivos como la venta de fotografias de stock o la participacion en estudios de mercado remunerados.

Preguntas frecuentes

¿Cómo puedo empezar a ahorrar si mi presupuesto ya está al límite?

Revisa tus gastos fijos y variables con lupa. Identifica suscripciones que no usas, cambia marcas genéricas en alimentos y negocia tarifas de servicios. Destina aunque sea el 1% de tus ingresos a una cuenta separada. La clave es automatizar ese pequeño monto justo después de cobrar. Verás que ese mínimo esfuerzo mensual genera un colchón sin que sientas el golpe en tu día a día.

¿Es mejor ahorrar por metas o ahorrar sin un objetivo claro?

Las metas concretas te dan motor para mantener el hábito. Define a qué le estás diciendo no hoy para decirle sí mañana: un viaje, el pago inicial de un auto o un fondo de emergencia de tres meses de gastos. Sin un destino claro, el ahorro se vuelve abstracto y fácil de abandonar. Ponle nombre y fecha a lo que quieres lograr; eso transforma el sacrificio en inversión.

¿Cómo involucro a mi familia en el plan de ahorro sin que se sientan restringidos?

Haz del ahorro un juego colaborativo, no una imposición. Reúne a todos y expliquen juntos por qué es importante: estabilidad, vacaciones, un capricho compartido. Asigna responsabilidades pequeñas a cada miembro, como apagar luces o planificar comidas con sobras. Celebra los logros semanales con algo simbólico (una película en casa gratis, por ejemplo). La sensación de equipo reduce la resistencia.

¿Qué hago si tengo una deuda y también quiero ahorrar?

Prioriza la deuda con el interés más alto primero, pero no dejes de ahorrar ni una cantidad mínima simultáneamente. Destina el 70% de tu excedente a pagar esa deuda y el 30% a ahorro de emergencia. Esto te protege de caer en más deudas si surge un imprevisto. Una vez liquidada la deuda principal, redirige ese flujo completo al ahorro. El truco es no paralizarte por la deuda.

Esto te puede interesarAhorro de dinero desde hoyAhorro para vacaciones sin deudas Ahorro en servicios del hogar

Ahorro en servicios del hogar

Deja un comentario