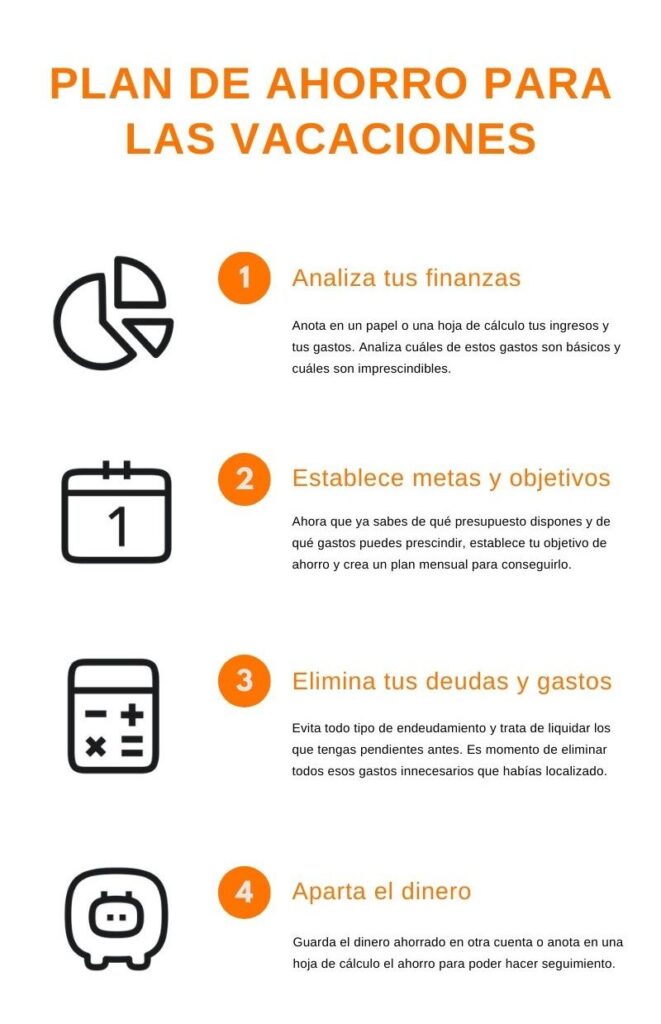

Ahorro para vacaciones sin deudas

Planificar unas vacaciones soñadas no debería convertirse en una pesadilla financiera. Muchos caen en la tentación de endeudarse para viajar, solo para regresar a casa con facturas que les roban la alegría del recuerdo. Pero existe una alternativa: el ahorro estratégico y consciente. En este artículo, exploraremos cómo puedes construir un fondo de viaje sin recurrir a préstamos o tarjetas de crédito. Veremos métodos prácticos para apartar dinero mes a mes y trucos para ajustar tu presupuesto diario sin sacrificar tu calidad de vida. Porque mereces disfrutar de unas merecidas vacaciones y regresar con la tranquilidad de saber que tu bolsillo está intacto.

- Planifica tus vacaciones soñadas sin arruinarte: el arte de ahorrar sin deudas

-

Planificación financiera para vacaciones: estrategias de ahorro sin endeudamiento

- ¿Cómo ahorrar para vacaciones sin endeudarse?

- Estrategias diarias para acumular un fondo vacacional

- Reducción de gastos hormiga sin sacrificar el día a día

- Métodos de ahorro visual y psicológico para mantener la motivación

- ¿Cómo ahorrar para vacaciones de 5,000 a 10,000 dólares anuales sin endeudarse?

- Estrategias para reducir gastos fijos y liberar flujo de efectivo

- Métodos de ingresos adicionales sin comprometer tu tiempo libre

- Planificación de temporada baja y destinos alternativos para maximizar tu presupuesto

- Preguntas frecuentes

Planifica tus vacaciones soñadas sin arruinarte: el arte de ahorrar sin deudas

Irse de vacaciones es una de las cosas más lindas de la vida, pero también puede convertirse en una pesadilla financiera si no tenemos cuidado. La clave está en cambiar el chip: en lugar de pensar primero viajo, después veo cómo pago, mejor planteémoslo al revés. Ahorrar poquito a poquito, mes a mes, para que cuando llegue el momento del viaje, el dinero ya esté ahí, esperándonos. Es como plantar un árbol: al principio parece que no pasa nada, pero con constancia, crece y da sombra. Así que olvídate de las tarjetas de crédito a tope y los préstamos exprés, vamos a construir unas vacaciones sólidas, con ahorro inteligente y cero estrés post-viaje.

1. Crea un fondo vacacional separado de tu cuenta del día a día

Lo más efectivo es apartar el dinero del ahorro en una cuenta distinta, sin tarjeta de débito a la vista. Puede ser una cuenta de ahorros sin comisiones o hasta una alcancía digital. La idea es que no tengas acceso inmediato a ese dinero para la tentación diaria. Por ejemplo, programa una transferencia automática de 20 euros cada semana, justo el día que cobras. Aunque parezca poco, al cabo de 6 meses tendrás más de 500 euros. Y lo mejor: cuando llegue el momento, sabrás que ese dinero es para disfrutar, no para pagar intereses.

2. Ajusta el presupuesto sin sacrificar lo que más disfrutas

No se trata de dejar de salir a cenar ni de cancelar el café con amigos. Se trata de ser consciente de en qué se va el dinero cada mes y hacer pequeños ajustes. Por ejemplo, si ves que te gastas 50 euros al mes en delivery, puedes reducirlo a 30 y esos 20 extras mandarlos a tu fondo vacacional. O si pagas suscripciones que apenas usas, como un streaming que nadie ve, cancélalas temporalmente. Lo importante es que no sientas que estás renunciando a algo, sino que estás eligiendo disfrutar más en tus vacaciones. Es como cambiar un plato de lentejas por un viaje a la playa: la recompensa es mucho más grande.

3. Busca ingresos extra pequeños pero constantes

A veces el sueldo no da para ahorrar lo suficiente, y ahí es donde entra la creatividad. Puedes vender cosas que ya no usas (ropa, libros, electrónicos) en plataformas de segunda mano. O si tienes alguna habilidad, como escribir, editar fotos, dar clases de algo o hacer manualidades, dedicarle unas horas a la semana puede generar un dinerillo extra. Incluso tareas tan simples como hacer encuestas online remuneradas o usar apps de cashback suman poquito a poco. No necesitas un segundo empleo de tiempo completo, solo constancia. Cada 20 euros que consigues son 20 euros que no tendrás que pedir prestados después.

Esto te puede interesar Ahorro en servicios del hogar

Ahorro en servicios del hogar| Estrategia | Ejemplo práctico | Ahorro mensual estimado |

|---|---|---|

| Fondo vacacional automático | Transferir 25 € cada semana | 100 € |

| Ajuste de gastos hormiga | Reducir delivery de 50 € a 30 € | 20 € |

| Venta de cosas no usadas | Vender 2 libros al mes | 15 € |

| Ingresos extra pequeños | Hacer 1 encuesta online por semana | 10 € |

Planificación financiera para vacaciones: estrategias de ahorro sin endeudamiento

¿Cómo ahorrar para vacaciones sin endeudarse?

Para ahorrar para unas vacaciones sin recurrir a deudas, la clave está en planificar con anticipación y adoptar hábitos financieros disciplinados. Lo primero es fijar un presupuesto realista para el viaje, basado en tus ingresos y gastos fijos. Luego, creas un fondo específico, separado de tu cuenta diaria, y estableces metas de ahorro mensuales que sean alcanzables, como guardar el 10% de tu sueldo o el dinero de un café diario. Automatizar las transferencias a una cuenta de ahorro evita la tentación de gastar. Además, puedes optimizar tus gastos cotidianos: reducir suscripciones innecesarias, usar transporte público en lugar de auto, o preparar comidas en casa varias veces a la semana. Durante la planificación del viaje, busca alternativas de bajo costo como destinos cercanos, fechas de temporada baja, o alojarse en casas de amigos o familiares. Si necesitas imprevistos, evita tarjetas de crédito revolving o préstamos personales con intereses altos; mejor recurre a un fondo de emergencia separado que hayas construido previamente. La clave es que cada euro ahorrado sea real y no un préstamo futuro.

Estrategias diarias para acumular un fondo vacacional

El truco está en convertir el ahorro en un hábito invisible. Puedes empezar redondeando todos tus pagos al euro más cercano y trasladando la diferencia a tu cuenta de ahorro. También aplica la regla de los 30 días: antes de cualquier compra no esencial, espera un mes y si aún lo deseas, cómpralo; si no, destina ese dinero al viaje.

- Crea un «desafío del cambio»: al final del día, guarda todas las monedas de cobre o de 1 euro en una alcancía dedicada exclusivamente a las vacaciones.

- Reduce un gasto fijo: renegocia tu plan de telefonía, internet o seguros, y traslada el ahorro mensual al fondo vacacional.

- Ingresa temporalmente a plataformas de encuestas pagadas o a apps que devuelven cashback por compras habituales, destinando lo ganado al viaje.

Reducción de gastos hormiga sin sacrificar el día a día

Los gastos hormiga —como un café de máquina, un snack en la calle o una suscripción de streaming no utilizada— son los principales enemigos de un fondo vacacional sin deudas. Identificarlos y eliminarlos libera entre 50 y 150 euros al mes sin que apenas lo notes. Lo ideal es reemplazar estos hábitos por alternativas más económicas sin perder calidad de vida.

- Prepara un termo de café desde casa en lugar de comprarlo diariamente en la cafetería; el ahorro puede ser de hasta 40 euros mensuales.

- Revisa tus suscripciones digitales: cancela aquellas que no uses al menos una vez por semana y renueva solo antes de un viaje si es necesario.

- Apuesta por el «cooking batch»: cocina en casa los fines de semana platos para congelar, evitando pedidos a domicilio que suelen costar el doble y generan deudas si se acumulan.

Métodos de ahorro visual y psicológico para mantener la motivación

La motivación se desinfla rápido si no ves avances concretos. Por eso, es mejor usar técnicas visuales que conviertan el ahorro en un juego. Por ejemplo, imprime un mapa del destino deseado y pega una pegatina por cada 50 euros ahorrados. O usa una aplicación que muestre gráficos de crecimiento. La dopamina de ver el progreso refuerza la disciplina sin recurrir a préstamos.

- Crea un «frasco de vacaciones»: etiqueta un tarro de vidrio con una foto del destino y mete billetes de 5 o 10 euros cada semana, incluso si es poco.

- Establece hitos recompensa: por cada 100 euros ahorrados, permítete un pequeño lujo barato (como una película en casa) para asociar el ahorro con placer inmediato.

- Comparte el objetivo con un amigo o familiar que te haga responsable: acuerden revisar juntos el progreso cada mes para evitar caer en la tentación de usar la tarjeta de crédito.

¿Cómo ahorrar para vacaciones de 5,000 a 10,000 dólares anuales sin endeudarse?

Para ahorrar entre 5,000 y 10,000 dólares anuales para tus vacaciones sin caer en deudas, la clave está en automatizar un sistema de ahorro invisible. En lugar de depender de la fuerza de voluntad, desvía un porcentaje fijo de tus ingresos a una cuenta separada el mismo día que recibes tu sueldo. Si ganas 3,000 dólares al mes, ahorrar un 15% te da 450 dólares mensuales, lo que suma 5,400 dólares en un año. Para alcanzar los 10,000, necesitas un 28% mensual (840 dólares) o combinar este método con ingresos extra específicos, como vender artículos que no usas o trabajar 5 horas semanales en un freelance. La regla es simple: el dinero nunca toca tu cuenta principal, así evitas la tentación de gastarlo. Además, reduce costos hormiga como suscripciones que no usas o café diario comprado fuera; esos 5-10 dólares diarios se traducen en 1,800-3,600 dólares al año. Al final, no se trata de sacrificio, sino de reestructurar tu flujo de caja para que el ahorro ocurra sin que lo sientas.

Esto te puede interesarAhorro en servicios del hogar Ahorro para comprar una vivienda

Ahorro para comprar una viviendaEstrategias para reducir gastos fijos y liberar flujo de efectivo

Para acumular entre 5,000 y 10,000 dólares anuales sin endeudarte, necesitas liberar dinero de tus gastos recurrentes. Revisa tus suscripciones mensuales (streaming, gimnasios, aplicaciones) y elimina las que no uses al menos tres veces por semana; esto puede ahorrarte 50-100 dólares al mes. También negocia tus seguros de auto o hogar cada año, ya que las compañías suelen aumentar primas sin aviso, y cambiar de proveedor puede reducir tu pago hasta un 20%. Otra táctica es cocinar en casa cinco días a la semana en lugar de pedir delivery, lo que te ahorra entre 150 y 300 dólares mensuales, dependiendo de tu ciudad. Aplica estos cambios gradualmente y transfiere el dinero ahorrado a una cuenta de vacaciones antes de que se mezcle con tu presupuesto habitual.

- Audita tus suscripciones mensuales y cancela aquellas con uso inferior al 30%.

- Renegocia seguros, planes de celular o internet cada 12 meses para obtener descuentos por fidelidad o cambio.

- Implementa la regla de las 24 horas para compras no esenciales, reduciendo impulsos que suman 100-200 dólares al mes.

Métodos de ingresos adicionales sin comprometer tu tiempo libre

Si tu salario no te permite ahorrar el 28% necesario para los 10,000 dólares, generar ingresos extra sin estrés es la solución. Dedica 4 a 6 horas semanales a actividades que paguen al menos 30-50 dólares por hora, como dar clases particulares en línea, traducir documentos o vender productos digitales (plantillas, guías) en plataformas como Etsy. En un año, 5 horas semanales a 40 dólares te dan 10,400 dólares brutos, suficiente para tu meta máxima. También puedes usar aplicaciones de recompensas por compras habituales, como Ibotta o Fetch Rewards, que devuelven un 5-10% del gasto en supermercado; si gastas 500 dólares al mes, recuperas 300-600 dólares anuales. Lo importante es que estas tareas no interfieran con tu descanso, así elige una sola fuente adicional y hazla rutina.

- Identifica una habilidad rentable que ya tengas (idiomas, edición, manualidades) y ofrécela en plataformas freelance como Fiverr.

- Vende artículos usados que no hayas usado en el último año en grupos de Facebook o apps de segunda mano; puedes obtener 200-400 dólares trimestrales.

- Utiliza apps de cashback en tus compras diarias y retira el dinero directamente a tu cuenta de ahorro de viajes.

Planificación de temporada baja y destinos alternativos para maximizar tu presupuesto

Ahorrar 5,000 dólares rinde mucho más si eliges viajar en temporada baja y destinos con menor costo de vida. Por ejemplo, una semana en un resort de playa en México durante octubre (temporada baja) cuesta un 40% menos que en diciembre, pasando de 2,500 a 1,500 dólares por persona. Investiga aerolíneas de bajo costo y reserva con 6 meses de antelación para obtener tarifas un 30% más baratas. Otra opción es cambiar un destino popular por uno cercano menos conocido: en lugar de París, prueba Oporto, Portugal, donde el alojamiento y la comida son un 50% más económicos. Si combinas estas estrategias con el ahorro de 500-600 dólares mensuales, tu presupuesto de 6,000 dólares puede cubrir dos viajes al año o uno más lujoso.

- Elige volar entre martes y jueves, cuando los boletos son hasta un 25% más baratos que en fines de semana.

- Hospédate en apartamentos con cocina en lugar de hoteles, ahorrando un 30% en comida al preparar desayunos y cenas.

- Busca destinos donde el dólar tenga mayor poder adquisitivo, como Colombia, Turquía o Tailandia, para estirar tu presupuesto un 50%.

Preguntas frecuentes

1. ¿Cuánto debo ahorrar mensualmente para unas vacaciones sin deudas?

Depende del costo total y el plazo. Calcula el destino, transporte, alojamiento y comida; luego divide ese monto entre los meses que faltan. Por ejemplo, si necesitas 1.200 € y tienes 12 meses, ahorra 100 € al mes. Automatiza una transferencia el día del cobro para evitar tentaciones y ajusta el presupuesto eliminando gastos innecesarios, como suscripciones que no usas.

2. ¿Qué hacer si tengo deudas activas? ¿Puedo ahorrar para las vacaciones?

Prioriza pagar las deudas con intereses altos primero, como tarjetas de crédito. Si son manejables, destina un 10% de tus ingresos al ahorro vacacional y el resto a cancelar deudas. No sacrifiques el fondo de emergencia. Una meta realista es ahorrar 20 o 30 € semanales en un sobre o cuenta separada, evitando préstamos que agraven la situación.

Esto te puede interesarAhorro en servicios del hogarAhorro para comprar una vivienda Ahorro rápido con hábitos financieros

Ahorro rápido con hábitos financieros3. ¿Qué estrategias me ayudan a ahorrar sin sentir que me privo?

Usa la técnica de gastos hormiga: reduce pequeños vicios como café diario o snacks y transfiere ese dinero a tu meta vacacional. También puedes vender objetos que ya no uses o hacer trabajos freelance pequeños. Otra opción es cambiar el destino a uno más económico o viajar en temporada baja. Así ajustas sin renunciar al descanso.

4. ¿Cómo evitar caer en deudas durante el viaje mismo?

Lleva un presupuesto diario realista en efectivo y congela el uso de tarjetas de crédito para compras impulsivas. Antes de viajar, pagar todo lo posible (vuelos, alojamiento, tours). Reserva un 10% extra para imprevistos, como una emergencia médica, pero establece un límite claro. Disfruta sin excesos; recuerda que las deudas posteriores arruinan la experiencia.

Deja un comentario