Inversión para jóvenes adultos

La juventud representa una ventana de oportunidades invaluable en el ámbito financiero. Para los adultos jóvenes, adentrarse en el mundo de la inversión puede parecer un territorio complejo y reservado para expertos, pero nada más lejos de la realidad. Comprender los principios básicos desde temprana edad no solo permite construir un patrimonio sólido, sino que también ofrece la ventaja del tiempo, ese aliado silencioso del interés compuesto.

Este artículo explora las estrategias fundamentales, los instrumentos accesibles y los errores comunes que todo principiante debe conocer para iniciar su camino hacia la libertad económica con confianza y prudencia.

- ¿Por qué deberías empezar a invertir siendo joven (aunque ganes poco)?

-

Estrategias de inversión para jóvenes adultos: cómo empezar a construir patrimonio desde los 20 años

- ¿Cuáles son las opciones de inversión más rentables para un adulto joven en 2025?

- Fondos indexados y ETFs de mercados emergentes

- Criptoactivos con utilidad en blockchain (Ethereum y Solana)

- Plataformas de crowdfunding inmobiliario

- ¿Cuáles son las mejores opciones de inversión para jóvenes adultos que buscan hacer crecer su capital?

- La paciencia como moneda de cambio: índice de mercado y fondos pasivos

- El riesgo como trampolín: acciones individuales y startups tecnológicas

- El refugio tangible: bienes raíces fraccionados y REITs

- ¿Cómo empezar a invertir a los 17 años siendo menor de edad?

- Cuentas de custodia y su funcionamiento

- Educación financiera como primer paso

- Alternativas informales para menores sin cuentas bancarias

- ¿Cómo aplicar la regla 50/30/20 al iniciar una estrategia de inversión como joven adulto?

- Cómo asignar el 20% de ahorro e inversión de manera efectiva

- Errores comunes al aplicar la regla 50/30/20 como principiante

- Cómo adaptar la regla 50/30/20 cuando tienes deudas estudiantiles o de consumo

- Preguntas frecuentes¿Cuánto dinero necesito para empezar a invertir si soy joven?

¿Por qué deberías empezar a invertir siendo joven (aunque ganes poco)?

Mira, te entiendo perfectamente. Cuando tienes entre 20 y 35 años, la palabra inversión suena a algo de ejecutivos con traje y corbata, o de señores mayores que hablan de acciones en la cena. Pero déjame decirte algo que me hubiera encantado escuchar a los 25: empezar a invertir joven no es cuestión de tener mucho dinero, sino de tener tiempo.

Y el tiempo, amigo mío, es el mejor aliado que existe para hacer crecer tu dinero gracias al interés compuesto. No necesitas ser un experto ni arriesgar todo tu sueldo; con pequeñas cantidades constantes puedes construir un futuro financiero sólido. Lo importante es dar el primer paso, sin miedo.

El poder del interés compuesto: por qué tu yo del futuro te lo agradecerá

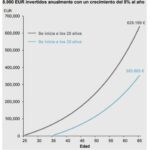

El interés compuesto es como una bola de nieve que baja una montaña: al principio es pequeña, pero mientras más rueda, más grande se vuelve. En términos simples, significa que tu dinero genera ganancias, y esas ganancias también generan más ganancias.

Por ejemplo, si inviertes 100 € al mes desde los 25 años con un rendimiento promedio del 8% anual, a los 65 años podrías tener más de 300.000 €. Si empiezas a los 35, esa misma cantidad sería menos de la mitad. La magia no está en la cantidad que inviertes de golpe, sino en la constancia y el tiempo. Cuanto más joven seas, más tiempo tendrá tu dinero para multiplicarse sin que tengas que hacer prácticamente nada.

¿Por dónde empezar? Tipos de inversiones accesibles para jóvenes

No necesitas ser un genio de Wall Street para invertir. Hoy en día, hay opciones muy sencillas y pensadas para principiantes. Los fondos indexados son una de las mejores puertas de entrada: son como una cesta con muchas empresas diferentes, lo que reduce el riesgo. También puedes considerar los roboadvisors, que son plataformas que invierten por ti según tu perfil de riesgo.

Otra opción clásica son los ETF (fondos cotizados), que se compran y venden como acciones. La clave es empezar con lo que te sobre cada mes, aunque sean 20 €, e ir aumentando poco a poco. Lo importante es no tenerle miedo a la palabra riesgo, sino aprender a gestionarlo.

Errores comunes al invertir de joven y cómo evitarlos

Uno de los errores más grandes es querer hacerse rico rápido. Las criptomonedas, las apuestas en acciones volátiles o los tips de redes sociales suelen ser trampas mortales para el bolsillo. Otro fallo típico es no diversificar, es decir, poner todos los huevos en la misma canasta.

Por último, muchos jóvenes abandonan sus inversiones en el primer momento de pánico cuando el mercado baja. Mi consejo: ten paciencia, no mires tu cartera todos los días, y recuerda que invertir es un maratón, no un sprint. Si te informas bien y mantienes la calma, los errores se convierten en lecciones valiosas.

| Edad de inicio | Inversión mensual (€) | Rendimiento anual estimado | Capital total a los 65 años (€) |

|---|---|---|---|

| 25 años | 100 | 8% | ~310.000 |

| 30 años | 100 | 8% | ~200.000 |

| 35 años | 100 | 8% | ~130.000 |

| 40 años | 100 | 8% | ~80.000 |

Estrategias de inversión para jóvenes adultos: cómo empezar a construir patrimonio desde los 20 años

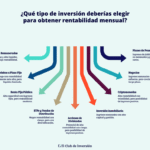

¿Cuáles son las opciones de inversión más rentables para un adulto joven en 2025?

Las opciones de inversión más rentables para un adulto joven en 2025 se centran en activos que equilibren crecimiento a largo plazo, accesibilidad y tolerancia al riesgo.

Dado que los adultos jóvenes tienen un horizonte temporal amplio, pueden priorizar instrumentos con mayor volatilidad pero alto potencial de retorno, como índices bursátiles diversificados, fondos de inversión en tecnología y criptoactivos establecidos, además de bienes raíces fraccionados. La clave está en diversificar entre renta variable global y activos alternativos, aprovechando plataformas digitales que reducen barreras de entrada.

Fondos indexados y ETFs de mercados emergentes

Los fondos indexados y ETFs que replican índices de mercados emergentes ofrecen exposición a economías en crecimiento, como India, Brasil o el sudeste asiático, que se proyectan con tasas de expansión superiores al 4% anual en 2025. Estos instrumentos permiten invertir desde montos pequeños y tienen bajas comisiones, ideales para un adulto joven que busca acumular capital gradualmente.

- Diversifican el riesgo geográfico y sectorial sin necesidad de seleccionar acciones individuales.

- Históricamente, los mercados emergentes superan a los desarrollados en ciclos de recuperación económica, con retornos anuales promedio del 8-12% en los últimos 10 años.

- Plataformas como eToro o Vanguard ofrecen ETFs específicos como iShares MSCI Emerging Markets (EEM) con liquidez diaria.

Criptoactivos con utilidad en blockchain (Ethereum y Solana)

Para 2025, las criptomonedas con aplicaciones reales en contratos inteligentes y finanzas descentralizadas, como Ethereum y Solana, presentan oportunidades de alta rentabilidad para inversores jóvenes que acepten riesgos elevados. Su valor se basa en la adopción tecnológica y no en la especulación pura, respaldada por inversiones institucionales crecientes.

- Ethereum lidera en desarrollo de aplicaciones descentralizadas, con un rendimiento anual estimado entre 15% y 25% según analistas de CoinDesk.

- Solana destaca por su velocidad y bajos costos de transacción, atrayendo proyectos de gaming y NFTs, con potencial de retorno del 20-30% en escenarios optimistas.

- La inversión puede hacerse fraccionadamente en exchanges regulados como Binance o Kraken, con montos desde 10 euros.

Plataformas de crowdfunding inmobiliario

El crowdfunding inmobiliario permite a adultos jóvenes invertir en propiedades residenciales o comerciales con aportes desde 100 euros, obteniendo rentas periódicas y plusvalías a mediano plazo. En 2025, plataformas como Housers o Urbanitae ofrecen proyectos con rentabilidades anuales netas del 8-12%, superiores a los fondos de inversión tradicionales.

Esto te puede interesar Inversión para complementar ingresos

Inversión para complementar ingresos- No requiere capital inicial grande ni conocimientos de gestión inmobiliaria, ya que la plataforma administra el alquiler y mantenimiento.

- La diversificación se logra invirtiendo en varios proyectos geográficos, reduciendo el riesgo de impago o desocupación.

- Algunas plataformas permiten vender la participación en un mercado secundario, ofreciendo liquidez parcial en periodos de 1 a 3 años.

¿Cuáles son las mejores opciones de inversión para jóvenes adultos que buscan hacer crecer su capital?

La paciencia como moneda de cambio: índice de mercado y fondos pasivos

Para un joven adulto, el tiempo es el activo más valioso, y en el mundo de las inversiones esto se traduce en el milagro del interés compuesto. Apostar por un fondo indexado que sigue al S&P 500 o a un índice global diversificado es como plantar un árbol que no necesita riego constante; simplemente crece con las décadas.

No hay que perseguir tendencias ni adivinar qué empresa será la próxima Apple, sino confiar en que la economía, a largo plazo, tiende a expandirse. Esta opción es ideal porque elimina el estrés de la especulación y permite que el capital trabaje solo, mientras tú te concentras en tu carrera o en aprender cosas nuevas.

La idea aquí es que el joven inversor no intente ganarle al mercado, sino unirse a él con humildad.

- Certificados de Depósito (CDs) o bonos gubernamentales: ofrecen rendimientos bajos pero seguros, perfectos para una porción de ahorro que no se quiere arriesgar.

- ETFs de bajo costo: como el VOO o el SPY, que replican índices estadounidenses y tienen comisiones mínimas, ideales para empezar con poco dinero.

- Fondos mutuos globales: invierten en empresas de todo el mundo, reduciendo el riesgo de depender de una sola economía.

El riesgo como trampolín: acciones individuales y startups tecnológicas

Si la juventud es el momento de tomar riesgos, entonces destinar un pequeño porcentaje del capital a acciones de empresas emergentes o a startups prometedoras puede ser emocionante. No se trata de volverse millonario de la noche a la mañana, sino de entender que algunas apuestas bien informadas pueden multiplicar el dinero si se elige con criterio.

Por ejemplo, invertir en sectores como inteligencia artificial, energías renovables o biotecnología permite al joven adulto alinearse con su intuición sobre el futuro, mientras aprende a manejar la volatilidad. Claro está, aquí se requiere investigación: leer balances, seguir noticias y no dejarse llevar por modas pasajeras. Es un juego de aprendizaje donde perder un poco puede enseñar más que ganar mucho.

- Acciones de crecimiento: empresas como Nvidia o Tesla, que reinvierten sus ganancias para expandirse, ofrecen alto potencial si se mantienen a largo plazo.

- Plataformas de crowdfunding: como Kickstarter o Seedrs, permiten apoyar proyectos innovadores con pequeñas cantidades, diversificando entre varias ideas.

- Inversión en criptomonedas estables: como Bitcoin o Ethereum, pero solo con un 5-10% del portafolio, entendiendo que son activos volátiles y experimentales.

El refugio tangible: bienes raíces fraccionados y REITs

No todos los jóvenes tienen el capital para comprar un departamento, pero el mercado ha evolucionado para ofrecer alternativas accesibles. Los REITs (Real Estate Investment Trusts) son como ser dueño de un pedacito de un edificio de oficinas o un centro comercial, sin tener que lidiar con inquilinos o reparaciones.

Además, las plataformas de bienes raíces fraccionados permiten invertir en propiedades específicas desde montos tan bajos como cien dólares. Esta opción combina la solidez de los ladrillos con la liquidez de las acciones, y ofrece dividendos regulares que pueden reinvertirse.

Para un joven, es una forma de anclar su capital en algo tangible mientras se beneficia de la inflación que hace subir los precios de las propiedades.

- REITs de tipo residual: como Realty Income, que pagan dividendos mensuales y se enfocan en propiedades comerciales estables.

- Plataformas de crowdfunding inmobiliario: como Fundrise o Groundfloor, que permiten invertir en proyectos de desarrollo residencial con transparencia.

- ETFs de bienes raíces: como el VNQ, que agrupan múltiples REITs y ofrecen diversificación sin necesidad de elegir uno solo.

¿Cómo empezar a invertir a los 17 años siendo menor de edad?

Invertir a los 17 años siendo menor de edad tiene limitaciones legales, pero no es imposible. La clave está en entender que, en la mayoría de los países, los contratos financieros requieren la firma de un adulto responsable, como un padre o tutor.

Sin embargo, puedes empezar a construir una base sólida a través de cuentas de ahorro juveniles, fondos indexados gestionados por un adulto, o plataformas que permiten cuentas custodia.

Lo primero es educarte sobre conceptos básicos como interés compuesto, riesgo y diversificación, usando recursos gratuitos como libros, podcasts o simuladores de bolsa. Luego, abre una conversación con tus padres para que ellos abran una cuenta de corretaje a tu nombre, conocida como cuenta custodia, donde tú puedas sugerir inversiones, pero ellos tengan el control legal hasta que cumplas la mayoría de edad.

También puedes explorar alternativas como invertir en tu propia educación o en pequeños negocios, que no requieren intermediarios financieros. Recuerda que el tiempo juega a tu favor: mientras más temprano empieces, incluso con montos pequeños, más aprovecharás el crecimiento compuesto.

Cuentas de custodia y su funcionamiento

Las cuentas de custodia son el vehículo más común para que un menor invierta en el mercado de valores. Un adulto, generalmente un padre o tutor, abre una cuenta a nombre del menor, pero retiene el control de las decisiones hasta que el joven alcanza la mayoría de edad, que suele ser entre 18 y 21 años según el país.

Estas cuentas permiten comprar acciones, bonos o fondos mutuos, y los impuestos se declaran a nombre del menor, aunque el adulto gestiona la documentación.

- Investiga plataformas como Fidelity, Vanguard o Charles Schwab que ofrecen cuentas custodia en Estados Unidos, o equivalente local en tu país, como CaixaBank o BBVA en España.

- Habla con tus padres para que ellos abran la cuenta; necesitarás su identificación, tu certificado de nacimiento y un número de identificación fiscal si aplica.

- Define un presupuesto inicial, que puede ser desde 100 euros o dólares, y acuerda con tu tutor un plan de aportaciones regulares, como 10 o 20 euros al mes.

Educación financiera como primer paso

Antes de mover dinero, es crucial que entiendas los fundamentos de la inversión a tu edad. A los 17 años, tu mayor ventaja es el horizonte temporal: décadas para que el interés compuesto multiplique tus ahorros. Dedica tiempo a aprender sobre mercados, análisis básico y gestión de riesgos usando plataformas educativas gratuitas o cuentas demo que simulan la bolsa sin riesgo real.

Esto te puede interesarInversión para complementar ingresos Inversión con interés compuesto

Inversión con interés compuesto- Lee libros como El inversor inteligente de Benjamin Graham en versión juvenil o blogs como Invertir para principiantes en español.

- Usa simuladores de inversión como Investing.com o MarketWatch para practicar compraventa de acciones con dinero ficticio.

- Sigue noticias económicas en canales como Bloomberg o El Economista para identificar tendencias sin necesidad de invertir aún.

Alternativas informales para menores sin cuentas bancarias

Si no puedes acceder a una cuenta custodia o tus padres no están dispuestos, existen vías informales para empezar a invertir. Puedes usar plataformas de préstamos entre pares para menores con supervisión, invertir en criptomonedas mediante exchanges que permiten cuentas con autorización parental, o enfocarte en activos tangibles como coleccionables o pequeños negocios. Sin embargo, estas opciones conllevan mayor riesgo y requieren cuidado.

- Investiga plataformas como eToro o Binance que, aunque tienen restricciones de edad, a veces permiten cuentas con un adulto como co-titular.

- Compra objetos de valor reventa, como tarjetas de colección, monedas antiguas o tecnología usada, que puedes vender con ganancia en plataformas como eBay o Vinted.

- Inicia un microemprendimiento, como vender productos hechos a mano o servicios de tutoría, y reinvierte las ganancias en más materiales o marketing.

¿Cómo aplicar la regla 50/30/20 al iniciar una estrategia de inversión como joven adulto?

La regla 50/30/20 es un marco de presupuesto personal que divide tus ingresos netos en tres categorías: 50% para necesidades, 30% para deseos y 20% para ahorro e inversión. Como joven adulto que inicia una estrategia de inversión, aplicar este esquema te permite construir una base financiera sólida sin sentirte abrumado.

Primero, identifica tus ingresos netos mensuales (después de impuestos). Destina el 50% a gastos esenciales como alquiler, comida, transporte y servicios básicos. Luego, el 30% cubre gastos discrecionales como ocio, viajes o suscripciones. El 20% restante es clave: aquí es donde entra tu estrategia de inversión.

No se trata solo de ahorrar, sino de asignar ese fondo a instrumentos que generen rendimiento a largo plazo, como fondos indexados, ETFs o cuentas de retiro. La clave es priorizar la consistencia sobre la cantidad: incluso si empiezas con un 10% de ese 20% para inversión y el resto para un fondo de emergencia, estás creando el hábito.

Lo más común es equivocarse al calcular los ingresos netos o al confundir necesidades con deseos (por ejemplo, un café diario puede ser un deseo disfrazado de necesidad). Revisa tu flujo de caja cada mes para ajustar porcentajes si tu situación cambia.

Cómo asignar el 20% de ahorro e inversión de manera efectiva

El 20% de la regla es tu motor de crecimiento financiero, pero no todo debe ir directamente a inversión de riesgo. Como joven adulto, tu prioridad es proteger tu capital mientras aprendes.

Divide ese 20% en tres subcategorías: un fondo de emergencia (que cubra de 3 a 6 meses de gastos), inversiones a largo plazo (como un plan de retiro o acciones diversificadas) y una mínima porción para experimentar con riesgos calculados (por ejemplo, cripto o startups si te interesa). Esto evita que uses dinero de emergencia para invertir y que frenes tu aprendizaje.

Lo ideal es automatizar transferencias a una cuenta de inversión el mismo día que recibes tu salario, así no dependes de la fuerza de voluntad. Un error común es querer invertir todo de golpe en algo volatil; mejor usa promedios de costo en dólares (DCA) invirtiendo una cantidad fija cada mes, sin importar el precio del activo.

- Fondo de emergencia: destina al menos la mitad del 20% hasta alcanzar tu meta, en una cuenta de alta liquidez y bajo riesgo, como un depósito a plazo o un fondo money market.

- Inversión pasiva: con el resto, elige un ETF de índice amplio (como S&P 500) para diversificar sin necesitar experiencia técnica, invirtiendo mensualmente.

- Educación financiera: usa un pequeño porcentaje (por ejemplo, 2% del 20%) para libros, cursos o herramientas que mejoren tu conocimiento antes de arriesgar más capital.

Errores comunes al aplicar la regla 50/30/20 como principiante

Al empezar, es fácil caer en trampas que desvirtúan la regla. El primer error es confundir necesidades con deseos, como considerar un gimnasio costoso como necesidad cuando caminar al aire libre sirve igual.

Otro es ignorar los ingresos variables: si trabajas como freelancer, tus ingresos fluctúan, así que calcula un promedio de los últimos tres meses y ajusta los porcentajes en meses buenos (ahorra más) y malos (reduce el 30% de deseos). También sucede que la gente invierte el 20% completo antes de tener un fondo de emergencia, lo que puede forzarlos a vender activos con pérdidas si ocurre un imprevisto.

Para evitarlo, revisa tu presupuesto semanalmente las primeras semanas, usa apps de finanzas personales que categorizan gastos automáticamente, y comprométete a no tocar el 20% salvo que sea una emergencia real.

- No ajustar la regla a tu realidad: si vives con tus padres, tus necesidades son menores, así que puedes subir el 20% a un 30% para invertir más, pero reinvierte el excedente, no lo gastes.

- Invertir sin entender el riesgo: evitar poner todo el 20% en cripto o acciones de moda; mejor prioriza instrumentos con historial de rendimiento estable.

- Olvidar la inflación: el 50% de necesidades puede subir con el tiempo, por lo que debes rebalancear los porcentajes cada seis meses para que el 20% de inversión no se reduzca en términos reales.

Cómo adaptar la regla 50/30/20 cuando tienes deudas estudiantiles o de consumo

Si arrastras deudas, la regla tradicional necesita un ajuste porque los intereses pueden comer tu capacidad de inversión. La variante inteligente es tratar las deudas de alto interés (como tarjetas de crédito o préstamos personales) como parte del 20% de ahorro. Es decir, en lugar de invertir, usa ese fondo para pagar deudas agresivamente, ya que el interés que evitas es equivalente a un rendimiento garantizado.

Para deudas de bajo interés (como préstamos estudiantiles con tasa fija baja), mantén el pago mínimo dentro del 50% de necesidades y sigue invirtiendo el 20% completo, porque históricamente el mercado genera más que ese interés. Un ejemplo: si ganas $2,000 netos y tienes $300 mensuales en deuda de tarjeta al 20% anual, destina $400 (el 20%) a pagar esa deuda primero, y solo después de cancelarla, empieza a invertir. Esto evita que tus inversiones pierdan valor neto por los intereses acumulados.

- Priorizar deudas tóxicas: si tu deuda tiene interés mayor al 8% anual, usa el 20% completo para pagarla antes de invertir, considerando eso como tu mejor inversión inicial.

- Negociar plazos: si las cuotas son altas, reestructura la deuda para

Preguntas frecuentes¿Cuánto dinero necesito para empezar a invertir si soy joven?

No necesitas una fortuna. Con montos pequeños, desde 50 o 100 euros al mes, puedes comenzar. Muchas plataformas permiten invertir en fondos indexados o ETFs con fracciones de acciones, lo que reduce la barrera de entrada. Lo crucial no es la cantidad inicial, sino la constancia. Piensa en esto como sembrar un árbol: las primeras semillas son pequeñas, pero con el tiempo crecen. El interés compuesto trabajará a tu favor si empiezas pronto, aunque sea con poco.

¿Es mejor invertir en acciones individuales o en fondos indexados para principiantes?

Para quien da sus primeros pasos, los fondos indexados son una elección más sensata y menos estresante. Invertir en acciones individuales requiere tiempo para analizar empresas y asumir riesgos específicos. Los fondos indexados, como los que siguen al S&P 500, diversifican tu dinero en cientos de compañías con una sola compra, reduciendo el impacto de que una acción caiga. Es como comprar una cesta variada de frutas en vez de apostar por una sola manzana.

¿Qué riesgos reales enfrento al invertir siendo joven y cómo manejarlos?

El principal riesgo es la volatilidad del mercado, que puede hacer que tu inversión baje de valor a corto plazo. Sin embargo, siendo joven, tienes la ventaja del tiempo: puedes esperar a que los mercados se recuperen, como históricamente han hecho. Para manejarlo, evita emocionarte con las subidas o asustarte con las bajadas. Mantén una estrategia a largo plazo, diversifica tus inversiones y considera los fondos de bajo costo. No inviertas dinero que necesites en los próximos 3 a 5 años.

¿Debo pagar deudas antes de empezar a invertir?

Depende del tipo de deuda. Las deudas con intereses altos, como las de tarjetas de crédito, son prioritarias porque te cuestan más de lo que podrías ganar invirtiendo. En cambio, si tienes deudas estudiantiles con tasas bajas, invertir mientras las pagas puede ser beneficioso, ya que el mercado suele rendir más que esos intereses. La clave es equilibrar: destina una parte a eliminar deudas caras y otra a invertir, aprovechando el tiempo como tu aliado financiero más valioso

.

Deja un comentario