Inversión con interés compuesto

Imagina una bola de nieve rodando cuesta abajo. Comienza pequeña, casi insignificante. Pero a medida que avanza, atrapa más nieve, crece y gana velocidad sin que hagas nada más que dejarla rodar. Eso es el interés compuesto aplicado a tus finanzas: la magia de que tu dinero genere ganancias, y esas ganancias, a su vez, generen más ganancias. No se trata de cuánto inviertes hoy, sino de la paciencia para dejar que el tiempo trabaje a tu favor. ¿Listo para que tu dinero crezca solo?

El Poder Oculto del Interés Compuesto: Multiplica tu Dinero Sin Esfuerzo Adicional

El interés compuesto es, sin duda, una de las fuerzas más poderosas en el mundo de las finanzas personales. A diferencia del interés simple, donde solo generas rendimientos sobre tu capital inicial, el interés compuesto te permite generar intereses sobre intereses. Imagina una bola de nieve rodando cuesta abajo: comienza pequeña, pero al avanzar, atrapa más nieve y crece de forma exponencial. En términos prácticos, si inviertes una cantidad inicial y el rendimiento que obtienes se reinvierte automáticamente, el año siguiente ese rendimiento también generará ganancias. Con el tiempo, este efecto se acelera y puede convertir ahorros modestos en una fortuna considerable. La clave está en tres factores: el capital inicial, la tasa de rendimiento y, el más importante de todos, el tiempo. Cuanto más tiempo dejes trabajar a tu dinero, más pronunciado será el efecto del interés compuesto.

La Regla del 72: Calcula en Segundos Cuánto Tardarás en Duplicar tu Inversión

La regla del 72 es una fórmula matemática sencilla que te permite estimar el tiempo necesario para duplicar tu capital con una tasa de interés fija. Solo debes dividir 72 entre la tasa de rendimiento esperada (expresada como número entero). Por ejemplo, si esperas un rendimiento anual del 8%, tu dinero se duplicaría aproximadamente cada 9 años (72/8 = 9). Esta regla es una herramienta mental invaluable para entender cómo pequeñas diferencias en la tasa de rendimiento tienen un impacto enorme a largo plazo. Un 6% tardaría 12 años en duplicarse, mientras que un 10% lo haría en solo 7.2 años. Esta perspectiva te ayuda a evaluar inversiones y a tomar decisiones más informadas.

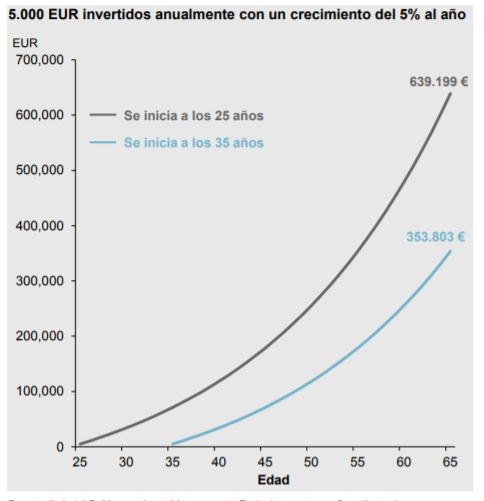

El Tiempo es tu Mejor Aliado: Por qué Empezar Hoy es Más Importante que el Monto Inicial

Uno de los errores más comunes es creer que necesitas una gran suma de dinero para beneficiarte del interés compuesto. La realidad es que el factor tiempo es mucho más determinante que el capital inicial. Una persona que invierte 100 dólares mensuales desde los 25 años puede terminar con un patrimonio significativamente mayor que alguien que invierte 500 dólares mensuales desde los 40 años, incluso si la segunda persona aporta más dinero en total. Esto se debe a que el interés compuesto tiene un efecto exponencial, no lineal. Cada año adicional que el dinero permanece invertido, se multiplica la base sobre la cual se calculan los intereses futuros. Por eso, la mejor estrategia es comenzar lo antes posible, aunque sea con cantidades pequeñas, y mantener la constancia.

Esto te puede interesar Inversión responsable a largo plazo

Inversión responsable a largo plazoLa Frecuencia de Capitalización: Cómo los Intereses Diarios Superan a los Anuales

La frecuencia con la que se añaden los intereses al capital (capitalización) es otro factor crítico que a menudo pasa desapercibido. Cuanto más frecuente sea la capitalización, más rápido crecerá tu dinero. Por ejemplo, una inversión con capitalización diaria generará más rendimientos que una con capitalización anual, incluso si la tasa de interés nominal es la misma. Esto se debe a que cada día se calculan intereses sobre un capital ligeramente mayor que el del día anterior. La capitalización continua es el escenario ideal, pero la capitalización mensual o trimestral ya ofrece resultados superiores a la anual. Al comparar productos financieros, no te fijes solo en la tasa de interés; verifica cuándo y cómo se capitalizan los intereses para maximizar el efecto del interés compuesto.

| Factor | Interés Simple | Interés Compuesto |

|---|---|---|

| Crecimiento | Lineal | Exponencial |

| Base de cálculo | Solo capital inicial | Capital inicial + intereses acumulados |

| Resultado a largo plazo | Crecimiento constante y predecible | Crecimiento acelerado y multiplicador |

| Ejemplo (10 años, 10% anual, $1,000) | $2,000 | $2,593.74 |

Principios y estrategias de inversión con interés compuesto

¿Cómo maximizar la rentabilidad de una inversión utilizando el interés compuesto?

Desde luego. Vamos a abordar la fascinante mecánica de maximizar la rentabilidad de una inversión mediante el interés compuesto, esa fuerza que Einstein calificó como la octava maravilla del mundo. El truco no está solo en saber que existe, sino en orquestar las variables a nuestro favor para que el dinero trabaje para nosotros generando intereses sobre intereses. El principio es engañosamente simple: reinvertir las ganancias para que estas, a su vez, generen nuevas ganancias. La clave para maximizar este efecto reside en controlar tres factores fundamentales: el capital inicial, la tasa de rendimiento y, el más poderoso de todos, el tiempo. Cuanto más tiempo permanezca el dinero trabajando, más dramático será el crecimiento, ya que la curva de acumulación se vuelve exponencial. Es como hacer una bola de nieve: al principio solo ves un pequeño puñado, pero al rodar cuesta abajo durante suficiente tiempo, se convierte en una mole imparable. La paciencia y la disciplina para no retirar los rendimientos son, por tanto, las herramientas más valiosas del inversor.

La frecuencia de capitalización: el motor de la aceleración

No todas las reinversiones son iguales. La frecuencia con la que se añaden los intereses al capital (la capitalización) tiene un impacto directo en el crecimiento final. Mientras más cortos sean los intervalos de capitalización, más rápido se genera el efecto multiplicador. Por ejemplo, una tasa anual que se capitaliza mensualmente generará más riqueza que la misma tasa capitalizada anualmente, porque los intereses de enero empiezan a generar sus propios intereses en febrero, y así sucesivamente.

- Busque productos financieros que ofrezcan capitalización diaria o mensual en lugar de trimestral o anual. La diferencia puede parecer pequeña al inicio, pero se magnifica con el paso de los años.

- En inversiones como los Certificados de Depósito (CDs) o cuentas de ahorro de alto rendimiento, compare no solo la Tasa Porcentual Anual (APR), sino la Tasa Porcentual de Rendimiento Anual (APY), que ya refleja el efecto de la frecuencia de capitalización.

- Para inversiones más complejas, como un portafolio de acciones con dividendos, seleccione un plan de reinversión de dividendos (DRIP) que automáticamente compre más acciones cada vez que se pagan dividendos, a menudo sin comisiones y con capitalización inmediata.

Aportaciones periódicas: el combustible para el crecimiento exponencial

Confiar únicamente en el capital inicial es como encender un motor y esperar que nunca se quede sin gasolina. Para maximizar la rentabilidad a largo plazo, es crucial añadir combustible de forma constante: las aportaciones periódicas. Cada nueva suma de dinero que se invierte no solo aumenta el capital base, sino que también se beneficia del interés compuesto futuro. Esta estrategia convierte un crecimiento puramente exponencial en uno aún más potente, ya que se está añadiendo nuevo capital a la curva de crecimiento.

Esto te puede interesarInversión responsable a largo plazo- Automatice sus inversiones. Configure una transferencia recurrente desde su cuenta corriente a su cuenta de inversión el mismo día que recibe su salario. Así evita la tentación de gastar ese dinero y se asegura de que siempre esté trabajando.

- Aumente el monto de sus aportaciones periódicas de forma gradual. Por ejemplo, puede comprometerse a incrementar su ahorro mensual en un 1% o 2% cada año, o destinar la mitad de cualquier aumento salarial a sus inversiones.

- Para maximizar el efecto, sincronice sus aportaciones con las caídas del mercado. Si bien es imposible cronometrar el mercado perfectamente, invertir más cuando los precios están bajos (conocido como promediar el costo en dólares o dollar-cost averaging) permite comprar más unidades de inversión por el mismo dinero, potenciando el crecimiento futuro.

La tasa de rendimiento neta: el arte del crecimiento despejado

A menudo, los inversores se centran en la rentabilidad bruta, pero lo que realmente importa es la tasa de rendimiento neta: lo que queda después de impuestos, comisiones de gestión, gastos de corretaje e inflación. Maximizar la rentabilidad no solo consiste en buscar la tasa más alta posible, sino en proteger esa tasa de los ladrones silenciosos. Una comisión de gestión del 2% anual puede parecer pequeña, pero en 30 años, puede consumir más del 35% de su riqueza potencial debido al efecto del interés compuesto inverso.

- Minimice las comisiones. Opte por fondos indexados de bajo costo o ETF (Exchange-Traded Funds) con ratios de gastos inferiores al 0.20%. Evite fondos gestionados activamente con comisiones elevadas a menos que demuestren un rendimiento superior constante y predecible, lo cual es extremadamente raro.

- Sea eficiente desde el punto de vista fiscal. Aproveche al máximo las cuentas con ventajas fiscales, como un plan de pensiones (ej. 401k en EE.UU., planes de pensiones en España) o una Cuenta Individual de Retiro (IRA). Dentro de estas cuentas, el interés compuesto opera sin la fricción de los impuestos anuales sobre las ganancias de capital, acelerando drásticamente el crecimiento.

- Reinvierta todos los ingresos generados por la inversión: dividendos, cupones de bonos e intereses. No los gaste. Cualquier fuga de efectivo hacia su bolsillo detiene el proceso de capitalización de esa porción de su capital.

Preguntas frecuentes

¿Qué es exactamente el interés compuesto y cómo funciona?

Es el mecanismo financiero donde los intereses generados se suman al capital inicial, y sobre ese nuevo monto se calculan los siguientes intereses. Imagina una bola de nieve rodando cuesta abajo: crece en cada vuelta. Así, tu dinero trabaja para ti, y luego las ganancias de ese trabajo también generan más ganancias, acelerando el crecimiento exponencial de tu inversión con el tiempo.

¿Cuál es la diferencia clave entre interés simple y compuesto?

En el interés simple, los rendimientos se calculan siempre sobre el capital original, como una fuente que mana siempre el mismo caudal. En el compuesto, en cambio, los intereses se reinvierten y se convierten en parte del capital. Es la diferencia entre una línea recta y una curva ascendente: el primero crece de forma lineal, el segundo se acelera con el paso de los años, haciendo que el tiempo sea tu mayor aliado.

¿Cuánto tiempo necesito para que el interés compuesto sea realmente efectivo?

El verdadero poder del interés compuesto se manifiesta a largo plazo, generalmente después de diez o quince años. La magia ocurre cuando el crecimiento se vuelve exponencial, no lineal. Por cada año que pasa, el monto total no solo suma, sino que multiplica su potencial. Paciencia es la clave: mientras más tiempo dejes trabajar a tu dinero, más notorio será el efecto en tu patrimonio.

Esto te puede interesarInversión responsable a largo plazo Inversión para construir riqueza

Inversión para construir riqueza¿Qué factores determinan el éxito de una inversión con interés compuesto?

Tres elementos son cruciales: el capital inicial, la tasa de rendimiento y, sobre todo, el tiempo. Una tasa más alta acelera el proceso, pero la constancia en las aportaciones periódicas es igual de importante. También debes evitar retirar las ganancias prematuramente, pues interrumpirías el ciclo de reinversión. Un horizonte amplio y disciplina son los cimientos de este método.

Deja un comentario