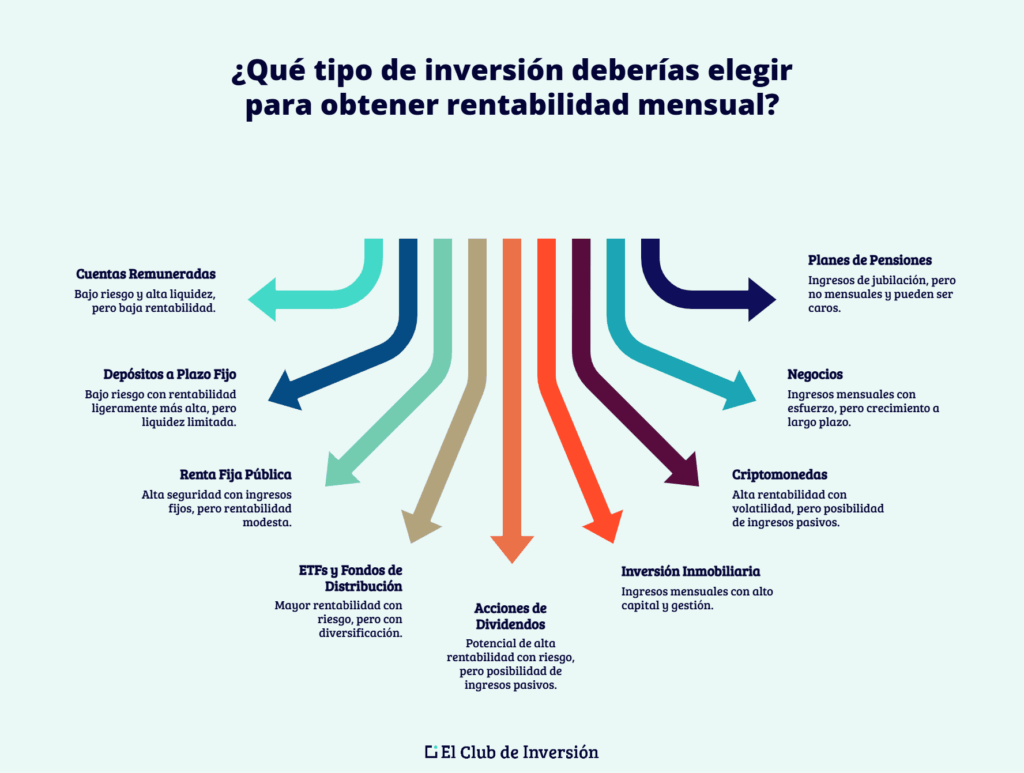

Inversión para complementar ingresos

El sol de la mañana apenas se filtraba entre las persianas mientras revisaba, una vez más, los números en la pantalla. Ese ingreso fijo, antes suficiente, ahora se sentía como un charco que se evapora bajo el sol implacable de los gastos. Fue entonces cuando comprendí que esperar un aumento salarial era una quimera; la verdadera salida estaba en sembrar otras semillas. No se trata de grandes fortunas ni de golpes de suerte, sino de aprender a hacer que el dinero trabaje mientras uno duerme. Es el arte de construir un flujo paralelo, una llave que abre una puerta lateral hacia la tranquilidad financiera.

- Transforma tu futuro financiero: descubre cómo invertir para complementar tus ingresos sin renunciar a tu estilo de vida

-

Estrategias de inversión para generar ingresos complementarios

- ¿Cómo invertir 100.000 dólares para generar ingresos adicionales de manera segura?

- Construir una cartera de bonos gubernamentales y corporativos de grado de inversión

- Distribuir una parte en acciones de alta rentabilidad por dividendo y baja volatilidad

- Incorporar inversiones alternativas de bajo riesgo con flujo de caja constante

- Preguntas frecuentes

Transforma tu futuro financiero: descubre cómo invertir para complementar tus ingresos sin renunciar a tu estilo de vida

Imagina despertarte cada mañana sabiendo que tu dinero está trabajando por ti, generando un flujo adicional que te permite cubrir esos gastos inesperados, ahorrar para ese viaje soñado o simplemente vivir con menos estrés. Invertir para complementar ingresos no es solo cosa de expertos millonarios; es una estrategia al alcance de cualquiera que quiera tomar el control de su economía. La clave está en elegir instrumentos que se alineen con tu tolerancia al riesgo y tu horizonte temporal, sin que esto signifique sacrificar tu tranquilidad actual. A continuación, exploraremos los pilares fundamentales para que empieces a construir ese ingreso extra de forma sólida y segura.

¿Qué significa realmente invertir para complementar ingresos y por qué es crucial hoy?

Invertir para complementar ingresos implica destinar una parte de tu capital a activos que generen rendimientos periódicos, como dividendos de acciones, intereses de bonos o rentas de bienes raíces, sin la necesidad de vender el activo principal. Este enfoque es crucial en un contexto donde el poder adquisitivo se erosiona con la inflación y donde depender únicamente de un sueldo fijo puede ser riesgoso. Al crear una fuente de ingresos adicional, no solo mejoras tu flujo de caja mensual, sino que también construyes una red de seguridad que te permite afrontar imprevistos y, a largo plazo, acercarte a la libertad financiera.

Las 3 estrategias más efectivas para generar ingresos pasivos con inversiones

Para empezar, la inversión en acciones de alta rentabilidad por dividendo es una de las vías más populares: consiste en comprar acciones de empresas estables que pagan parte de sus ganancias a los accionistas de forma trimestral. En segundo lugar, los ETF (fondos cotizados) de bonos o inmobiliarios ofrecen diversificación y pagos mensuales, ideales para quienes buscan menor volatilidad. Finalmente, las plataformas de crowdfunding inmobiliario te permiten invertir en proyectos de propiedades con montos bajos, recibiendo rentas proporcionales a tu aportación, todo sin tener que comprar un inmueble completo.

Esto te puede interesar Inversión con interés compuesto

Inversión con interés compuestoErrores comunes que debes evitar al buscar ingresos complementarios

El error más frecuente es perseguir rendimientos excesivamente altos sin entender el riesgo, lo que a menudo termina en pérdidas de capital. Otro tropiezo es no diversificar: poner todo tu dinero en un solo activo te expone a pérdidas totales si ese sector o empresa colapsa. Finalmente, muchos cometen el error de invertir sin un horizonte claro, utilizando dinero que necesitan en el corto plazo para gastos diarios. La clave es siempre priorizar la preservación del capital y reinvertir las ganancias para acelerar el crecimiento de tu ingreso complementario.

| Estrategia de Inversión | Ingreso Complementario Estimado | Riesgo Asociado | Horizonte Recomendado |

|---|---|---|---|

| Acciones de dividendos | 2% - 6% anual | Moderado a Alto | Largo plazo (+5 años) |

| ETF de bonos | 3% - 5% anual | Bajo a Moderado | Medio plazo (3-5 años) |

| Crowdfunding inmobiliario | 7% - 12% anual | Moderado a Alto | Medio plazo (2-5 años) |

| Cuentas de alto rendimiento | 1% - 4% anual | Muy Bajo | Corto plazo (menos de 2 años) |

Estrategias de inversión para generar ingresos complementarios

¿Cómo invertir 100.000 dólares para generar ingresos adicionales de manera segura?

La pregunta central es cómo asignar 100.000 dólares para generar ingresos adicionales con un perfil de riesgo conservador. La clave está en la diversificación, la liquidez y la protección contra la inflación, evitando apuestas especulativas. Un enfoque basado en la teoría moderna de carteras sugiere que la seguridad no proviene de un solo activo, sino de la combinación de clases de activos con baja correlación entre sí. Para un inversor prudente, el objetivo no es maximizar el rendimiento potencial, sino asegurar un flujo de caja predecible y la preservación del capital real. A continuación, se detallan tres estrategias complementarias que cumplen con estos criterios.

Construir una cartera de bonos gubernamentales y corporativos de grado de inversión

Los bonos representan la columna vertebral de una cartera defensiva generadora de ingresos. Al destinar aproximadamente 50.000 a 60.000 dólares a este segmento, se apunta a un rendimiento estable por concepto de cupones, con un riesgo de incumplimiento extremadamente bajo si se seleccionan emisores calificados como AAA o AA. La seguridad aquí deriva del flujo de caja contractual y la prioridad de pago sobre los accionistas en caso de quiebra. Se recomienda una escalera de bonos, adquiriendo instrumentos con vencimientos escalonados (por ejemplo, a 2, 3, 5 y 7 años) para mitigar el riesgo de reinversión y la volatilidad del precio por cambios en las tasas de interés. El ingreso mensual o semestral generado es predecible, aunque modesto, y funciona como un colchón ante caídas en otros mercados.

- Adquirir bonos del Tesoro de Estados Unidos a través de ETFs de baja comisión, como iShares 1-3 Year Treasury Bond ETF (SHY) para la parte de corto plazo, que ofrece liquidez y seguridad casi absoluta.

- Incluir bonos corporativos de alta calidad de empresas como Johnson & Johnson o Microsoft, con vencimientos de 5 a 7 años, para obtener un diferencial de rendimiento adicional sobre los bonos soberanos sin aumentar significativamente el riesgo crediticio.

- Utilizar la estrategia de comprar bonos individuales en el mercado secundario, en lugar de ETFs, en asignaciones a partir de 10.000 dólares por emisor, lo que permite fijar el rendimiento hasta el vencimiento y evitar la comisión de gestión anual del fondo.

Distribuir una parte en acciones de alta rentabilidad por dividendo y baja volatilidad

Aunque las acciones conllevan mayor riesgo que los bonos, ciertos sectores ofrecen ingresos por dividendos comparables a los de la renta fija, pero con potencial de crecimiento del capital. Se sugiere asignar entre 25.000 y 35.000 dólares a empresas conocidas como aristócratas del dividendo, que han incrementado sus pagos durante al menos 25 años consecutivos. La seguridad en este caso no es contractual, sino histórica y estructural: estas firmas suelen operar en industrias con demanda inelástica (servicios públicos, bienes de consumo básico, salud) y generan flujo de caja libre consistente. El ingreso proviene de los pagos trimestrales, que suelen crecer por encima de la inflación con el tiempo, protegiendo el poder adquisitivo del inversor. La clave es evitar empresas con rendimientos por dividendo anormalmente altos, que a menudo indican problemas financieros subyacentes.

Esto te puede interesarInversión con interés compuesto Inversión responsable a largo plazo

Inversión responsable a largo plazo- Seleccionar el ETF Vanguard Dividend Appreciation ETF (VIG) o Invesco S&P 500 High Dividend Low Volatility ETF (SPHD) para obtener exposición diversificada a empresas de calidad y con bajo riesgo de caída.

- Asignar una parte a acciones individuales como Coca-Cola (KO) o Procter & Gamble (PG), que han demostrado resiliencia en crisis y aumentan sus dividendos de forma predecible, proporcionando un ingreso que típicamente supera la tasa de inflación anual.

- Reinvertir automáticamente los dividendos durante los primeros 12 meses, utilizando el programa de reinversión de dividendos (DRIP), para incrementar la cantidad de acciones sin costos de compra adicionales y aprovechar el interés compuesto.

Incorporar inversiones alternativas de bajo riesgo con flujo de caja constante

Para diversificar más allá de los mercados tradicionales, se puede destinar entre 15.000 y 25.000 dólares a activos alternativos que ofrecen ingresos recurrentes con baja correlación con la bolsa y los bonos. Ejemplos seguros incluyen préstamos peer-to-peer respaldados por plataformas consolidadas con historial de impagos mínimo, o bien bienes raíces a través de REITs de deuda hipotecaria (mREITs) enfocados en activos financiados por el gobierno. La seguridad radica en que estos productos están a menudo garantizados por activos subyacentes líquidos o por el respaldo gubernamental. El ingreso mensual o trimestral proviene de los intereses pagados por los prestatarios o de la distribución de dividendos de los REITs. Es crucial evitar apalancamiento excesivo y limitar la exposición a cada plataforma o emisor.

- Invertir en un fondo cotizado de préstamos privados a corto plazo, como el Fundrise Income Fund, que ofrece liquidez trimestral y distribuye rendimientos anualizados cercanos al 4-6% basados en carteras diversificadas de préstamos personales y empresariales.

- Comprar acciones de un mREIT como Annaly Capital Management (NLY) o AGNC Investment Corp., que se beneficia de invertir en valores respaldados por hipotecas de agencias (GSE), garantizados implícitamente por el gobierno de EE. UU., y que paga dividendos mensuales superiores al 10% anual en promedio histórico.

- Destinar una porción menor a un bono de deuda de mercados emergentes en moneda fuerte (como un bono soberano de Chile o México en dólares), adquirido en el mercado secundario con vencimiento a 3-5 años, que ofrece un cupón mayor al de bonos del Tesoro sin el riesgo cambiario de la

Preguntas frecuentes

¿Cuánto dinero necesito para empezar a invertir y complementar mis ingresos?

No necesitas una fortuna; puedes comenzar con tan solo 100 euros en plataformas digitales como fondos indexados o acciones fraccionadas. La clave no es la cantidad inicial, sino la constancia. Imagina cada pequeña aportación como una semilla que, con el tiempo, crece hasta convertirse en un árbol frondoso que da sombra a tu economía. Empieza con lo que puedas hoy sin sacrificar tu estabilidad.

¿Qué tipo de inversión es más segura para no arriesgar mis ahorros?

Si tu prioridad es proteger tu capital, los depósitos a plazo fijo y los bonos del Estado son tu refugio, como un faro en medio de la tormenta financiera. Ofrecen rentabilidades modestas pero predecibles, entre el 2% y 4% anual. También puedes considerar fondos monetarios, que se mueven al ritmo de los tipos de interés. Recuerda que en este camino, la paciencia es tu mejor aliada.

¿Puedo generar ingresos pasivos mensuales con la inversión?

Sí, es posible si eliges activos que paguen dividendos o intereses de forma recurrente. Imagina acciones de empresas sólidas que reparten beneficios cada trimestre, o fondos de renta fija que abonan cupones. Para obtener flujo constante, necesitas un capital significativo; por ejemplo, con 10,000 euros al 5% anual recibirías unos 42 euros al mes. Es como tener un pequeño empleado trabajando para ti sin descanso.

¿Cuánto tiempo debo mantener mi inversión para ver resultados complementarios?

El horizonte ideal es de al menos tres a cinco años. Los mercados financieros son como un océano: tienen olas de altibajos diarios, pero su tendencia a largo plazo suele ser ascendente. Si inviertes con visión a corto plazo, corres el riesgo de vender en momentos bajos. La magia ocurre cuando el interés compuesto, ese motor silencioso, comienza a multiplicar tus ganancias lentamente pero con firmeza.

Deja un comentario