Crédito personal con mejores condiciones

Mira, pedir un crédito personal puede sentirse como entrar a un laberinto lleno de letras chiquitas, tasas que no entiendes y comisiones escondidas. Pero no te preocupes, porque conseguir un préstamo con las mejores condiciones no es un sueño imposible.

Solo necesitas saber qué buscar, cómo comparar y, sobre todo, evitar las trampas que te ponen los bancos. Aquí te voy a contar, sin rodeos y en cristiano, cómo encontrar ese crédito que se ajuste a tu bolsillo sin que termines pagando el doble. Vamos paso a paso.

- El crédito personal con mejores condiciones: cómo encontrar la oferta que se adapta a tu bolsillo en 2024

-

Guía completa para obtener un crédito personal con las mejores condiciones del mercado

- ¿Cómo se dice préstamos en inglés al buscar créditos personales con las mejores condiciones?

- Diferencias entre loan, credit y mortgage en el contexto de préstamos personales

- Términos clave en inglés para encontrar las mejores condiciones

- Cómo usar loans en buscadores para comparar ofertas

- ¿Qué factores determinan las mejores condiciones en un préstamo de crédito personal?

- Perfil crediticio y estabilidad financiera del solicitante

- Condiciones del contrato: tasa de interés, plazo y comisiones

- Políticas del prestamista y competencia en el mercado

- ¿Cuáles son los mejores préstamos personales con condiciones más favorables?

- Criterios para identificar un préstamo personal con condiciones favorables

- Entidades financieras con mejores ofertas en préstamos personales

- Estrategias para negociar condiciones más favorables en un préstamo

- Preguntas frecuentes

El crédito personal con mejores condiciones: cómo encontrar la oferta que se adapta a tu bolsillo en 2024

En un contexto de tipos de interés fluctuantes y oferta bancaria cada vez más digital, encontrar un crédito personal con mejores condiciones se ha convertido en una misión estratégica para quienes buscan financiar un proyecto sin comprometer su salud financiera.

Ya no se trata solo de pedir un préstamo, sino de hacerlo con inteligencia: comparando TAE, plazos, comisiones y requisitos. Las fintech y los neobancos han revolucionado el mercado, ofreciendo tipos más competitivos y procesos 100% online. La clave está en la transparencia y en saber leer la letra pequeña para evitar sorpresas.

Los factores clave para evaluar un crédito personal: TAE, plazo y comisiones

Para identificar un crédito personal con mejores condiciones, debes mirar más allá de la cuota mensual. La Tasa Anual Equivalente (TAE) es el indicador más fiable, ya que incluye intereses y gastos. Un plazo más largo reduce la cuota, pero aumenta el coste total.

Además, presta atención a las comisiones de apertura, estudio o cancelación anticipada, que pueden encarecer la operación. La mejor oferta es aquella que equilibra una TAE baja con un plazo que no te ahogue.

Cómo la solvencia y el historial crediticio influyen en las condiciones

Las entidades evalúan tu capacidad de pago mediante el ratio de endeudamiento y el historial en ficheros de morosos. Si tu perfil es bajo riesgo, accederás a las mejores condiciones del mercado. Tener un historial limpio y demostrar ingresos estables son tus mayores aliados.

Hoy en día, algunas plataformas ofrecen simuladores que no afectan tu score, permitiéndote explorar opciones sin penalización.

Modalidades de crédito personal: tradicional vs. online y sus ventajas

La banca tradicional ofrece asesoría presencial y productos atados a nóminas, pero las fintech digitales suelen ganar en rapidez y menores tasas. Un crédito 100% online puede gestionarse en minutos y, al no tener sucursales, las comisiones suelen ser más bajas.

Sin embargo, debes verificar la seguridad de la plataforma. La mejor elección depende de tu urgencia y de si valoras la inmediatez por encima de la relación bancaria.

| Factor | Importancia | Recomendación |

|---|---|---|

| TAE | Crítica | Compara siempre entre ofertas |

| Plazo | Alta | Elige el mínimo que te sea cómodo |

| Comisiones | Media-alta | Busca créditos sin apertura |

| Perfil crediticio | Determinante | Mantén buenos hábitos financieros |

| Modalidad | Variable | Online para bajo coste; presencial para asesoría |

Guía completa para obtener un crédito personal con las mejores condiciones del mercado

¿Cómo se dice préstamos en inglés al buscar créditos personales con las mejores condiciones?

La palabra que buscas en inglés para referirte a préstamos al solicitar créditos personales con las mejores condiciones es loans. Es el término más común y directo, utilizado en contextos financieros como personal loans (préstamos personales), low-interest loans (préstamos de bajo interés) o best rate loans (préstamos con las mejores tasas).

Esto te puede interesar Crédito hipotecario para primera vivienda

Crédito hipotecario para primera viviendaUsarlo te ayudará a encontrar resultados precisos en buscadores, comparadores financieros y sitios de bancos o fintechs.

Diferencias entre loan, credit y mortgage en el contexto de préstamos personales

En inglés financiero, loan es la palabra específica para préstamo, mientras que credit se usa para líneas de crédito o crédito rotativo (como tarjetas). Mortgage es solo para hipotecas.

Al buscar créditos personales, debes enfocarte en personal loans o unsecured loans para evitar confusiones. Usar credit puede llevarte a ofertas de tarjetas, no a préstamos en cuotas fijas.

- Personal loans se refiere a dinero prestado en una suma única, con pagos fijos mensuales, ideal para consolidar deudas o gastos grandes.

- Unsecured loans significa préstamos sin garantía, que no requieren un aval o propiedad, aunque suelen tener tasas más altas.

- Secured loans son préstamos con garantía, como un auto o una casa, que ofrecen tasas más bajas pero implican riesgo de perder el bien.

Términos clave en inglés para encontrar las mejores condiciones

Para obtener las mejores condiciones, debes buscar palabras como APR (Tasa Porcentual Anual), fixed rate (tasa fija), no origination fee (sin comisión de apertura) y prepayment penalty (penalización por pago anticipado). Estos términos aparecen en descripciones de loans y te ayudan a comparar ofertas reales.

- APR es el costo total del préstamo en un año, incluyendo intereses y comisiones; un APR bajo indica mejores condiciones.

- Fixed rate significa que la tasa de interés no cambia durante el plazo del préstamo, dando estabilidad en los pagos.

- No origination fee indica que no se cobra un cargo por procesar el préstamo, lo que reduce el costo inicial.

Cómo usar loans en buscadores para comparar ofertas

Al escribir best personal loans for good credit o low interest loans for debt consolidation en Google, obtendrás resultados de sitios como Bankrate, NerdWallet o LendingTree. Es importante especificar tu situación: loans for bad credit o loans with no fees. También puedes usar frases como compare loans para ver tablas de tasas y plazos.

- Usa compare personal loans para ver análisis de múltiples prestamistas, incluyendo tasas y opiniones de usuarios.

- Agrega tu perfil crediticio, como loans for fair credit, para filtrar ofertas que acepten tu historial.

- Incluye el propósito, como loans for home improvement, para obtener opciones temáticas con condiciones especiales.

¿Qué factores determinan las mejores condiciones en un préstamo de crédito personal?

Para encontrar las mejores condiciones en un préstamo de crédito personal, debes mirar más allá de una simple tasa de interés. La combinación de tu perfil financiero, los términos del contrato y la estructura de costos ocultos definen si una oferta es realmente ventajosa. No se trata solo de pedir prestado, sino de hacerlo con inteligencia para que la deuda sea una herramienta y no una carga.

Perfil crediticio y estabilidad financiera del solicitante

Tu historial crediticio es la llave que abre las puertas a las tasas más bajas y los plazos más flexibles. Un puntaje alto y un comportamiento de pago impecable indican al banco que eres un riesgo mínimo. Además, la estabilidad en tus ingresos demuestra tu capacidad de pago a largo plazo.

- Un historial de pagos puntuales en deudas anteriores (tarjetas, hipotecas) genera confianza en los prestamistas.

- La relación entre tus ingresos mensuales y tus deudas actuales (ratio deuda-ingreso) debe ser favorable, idealmente por debajo del 35%.

- Mantener un empleo estable durante al menos dos años en el mismo sector aumenta tu atractivo y te permite negociar mejores tasas.

Condiciones del contrato: tasa de interés, plazo y comisiones

Las condiciones contractuales son el alma del préstamo. Una tasa de interés baja puede ser engañosa si se combina con comisiones de apertura elevadas o penalizaciones por pago anticipado. El plazo también juega un papel crucial: uno más largo reduce la cuota mensual, pero incrementa el costo total del interés.

- Compara la Tasa Anual Equivalente (TAE), que incluye intereses y comisiones, no solo el Tipo de Interés Nominal (TIN).

- Evalúa la flexibilidad: busca préstamos que permitan amortizaciones anticipadas sin penalización, o con costos mínimos.

- Fíjate en comisiones ocultas como las de estudio, cancelación o las tasas por impago. Un contrato transparente las detalla antes de firmar.

Políticas del prestamista y competencia en el mercado

No todos los prestamistas operan igual. Bancos tradicionales, cooperativas de crédito o plataformas fintech ofrecen condiciones radicalmente distintas. La competencia en el mercado te da poder de negociación; puedes aprovechar ofertas de una entidad para pedir una mejora en otra.

- Las plataformas digitales suelen tener procesos más ágiles y menores costos operativos, lo que se traduce en tasas más competitivas.

- Si tienes una relación larga con tu banco principal (nómina, seguros, inversiones), ellos pueden ofrecerte condiciones preferenciales por fidelidad.

- El momento del año importa: campañas estacionales (como fin de año o promociones de verano) a veces incluyen bonificaciones o tasas promocionales en créditos personales.

¿Cuáles son los mejores préstamos personales con condiciones más favorables?

Los mejores préstamos personales con condiciones favorables suelen caracterizarse por tasas de interés anuales competitivas, plazos flexibles, comisiones reducidas y requisitos accesibles para el solicitante.

Entre las opciones más destacadas en entornos como el mercado español o latinoamericano, se encuentran los préstamos de entidades como BBVA, Santander, o plataformas digitales como Rebanking, que ofrecen tasas desde el 5% hasta el 10% TAE para perfiles con buen historial crediticio, sin comisiones de apertura ni de cancelación anticipada.

Esto te puede interesarCrédito hipotecario para primera vivienda Crédito automotriz sin errores comunes

Crédito automotriz sin errores comunesTambién sobresalen los préstamos de cooperativas de crédito como Caja Rural, que suelen tener condiciones más flexibles para miembros, y fintech como Klarna o Aplazame, que integran plazos cortos sin intereses si se paga a tiempo. La clave está en comparar productos basándose en la TAE (tasa anual equivalente), el coste total del préstamo, y la ausencia de penalizaciones ocultas, priorizando aquellos que permitan amortizaciones parciales sin coste adicional.

Criterios para identificar un préstamo personal con condiciones favorables

Para evaluar si un préstamo personal es favorable, es fundamental analizar aspectos como la transparencia en las tarifas, la flexibilidad de pago y la reputación del prestamista. Las condiciones óptimas incluyen tasas fijas y bajas, plazos que se adapten a tu flujo de caja, y la posibilidad de cancelar anticipadamente sin multas.

Además, conviene revisar que el producto no tenga comisiones de estudio o de apertura, y que el proceso de solicitud sea digital y rápido. Por último, verifica que el banco o fintech esté regulado por organismos financieros locales, lo que garantiza protección al consumidor.

- Compara la TAE entre ofertas: una diferencia de uno o dos puntos porcentuales puede representar ahorros de cientos de euros.

- Prioriza préstamos sin comisión de apertura, ya que esta encarece el coste efectivo del dinero.

- Elige plazos que no superen el 30% de tus ingresos mensuales para evitar sobreendeudamiento.

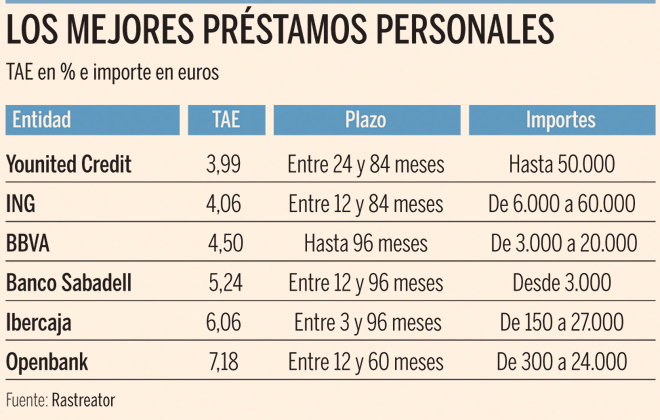

Entidades financieras con mejores ofertas en préstamos personales

En el mercado actual, algunas entidades destacan por ofrecer productos competitivos. BBVA, por ejemplo, dispone de préstamos personales con tasas desde el 6,5% TAE para clientes con nómina, sin comisiones y con plazos de hasta 84 meses. Santander, por su parte, tiene opciones como el Préstamo Rápido, con aprobación en 24 horas y TAE desde el 7,9%.

En el ámbito digital, Rebanking ofrece préstamos de hasta 10.000 euros con TAE mínima del 5,2% para perfiles excelentes, además de permitir modificaciones de cuota sin coste. También es relevante considerar Cetelem, que combina tipos fijos desde el 8% y descuento en la primera cuota si se contrata online.

- BBVA: TAE desde 6,5%, sin comisiones, plazos de 12 a 84 meses.

- Rebanking: TAE mínima 5,2%, aprobación en minutos, amortización anticipada gratuita.

- Santander Préstamo Rápido: TAE desde 7,9%, respuesta en 24 horas.

Estrategias para negociar condiciones más favorables en un préstamo

Aunque las ofertas iniciales son importantes, es posible mejorar las condiciones mediante negociación directa con la entidad. Una táctica efectiva es presentar una oferta de otra entidad como referencia para solicitar una reducción de tasa o la eliminación de comisiones.

También conviene vincular productos, como domiciliar la nómina o contratar seguros, lo que a menudo reduce el tipo de interés hasta en un 2%. Por último, si tienes un historial crediticio impecable, solicita una revisión de tu perfil antes de firmar, ya que muchas entidades tienen márgenes para ajustar condiciones según la solvencia del cliente.

- Negocia usando una contraoferta de otro banco; las entidades suelen igualar o mejorar para captar clientes.

- Acepta productos vinculados solo si realmente los necesitas, ya que pueden aumentar el coste total si no se usan.

- Pide una simulación personalizada para que te apliquen la mejor tasa posible según tu score crediticio.

Preguntas frecuentes

¿Qué factores determinan las mejores condiciones en un crédito personal?

Los mejores créditos personales dependen de la tasa de interés anual (TEA), el plazo de pago y las comisiones ocultas. Una TEA baja es clave, pero también revisa la tasa de costo efectivo anual (TCEA) que incluye seguros y gastos administrativos. Plazos más cortos reducen intereses totales, mientras que puntajes crediticios altos (como >700 puntos en Equifax) mejoran tu elegibilidad. Compara ofertas de bancos y fintechs reguladas para hallar la opción óptima.

¿Por qué mi historial crediticio afecta la tasa de un crédito personal?

Tu historial crediticio es un indicador de riesgo. Si muestras pagos puntuales y baja utilización de crédito (menos del 30% de tu límite), las entidades te ven como prestatario confiable. Por ejemplo, una TEA puede ser del 12% para perfiles excelentes versus 25% para uno regular. Esto se debe a que las instituciones ajustan las tasas para cubrir la probabilidad de impago según datos históricos de deudores similares.

¿Es mejor un crédito personal con o sin garantía para obtener mejores condiciones?

Un crédito personal sin garantía suele tener tasas más altas (del 15% al 30% TEA) porque no respalda el préstamo con bienes. En cambio, uno con garantía (como un depósito a plazo o un vehículo) reduce el riesgo para el acreedor, logrando tasas desde 8% TEA. Sin embargo, evalúa si puedes arriesgar el activo. Para montos pequeños, el sin garantía es práctico; para grandes sumas, el con garantía optimiza costos.

¿Qué trampas comunes debo evitar al buscar un crédito personal barato?

Evita ofertas con tasas desde sin TCEA clara, ya que pueden esconder comisiones de desembolso o seguros obligatorios. No firmes contratos que penalicen prepagos totales sin previo aviso. Además, desconfía de plazos extremadamente largos (60+ meses) que aumentan intereses totales. Siempre simula en plataformas como el sistema de información de tasas del Banco Central y verifica que la entidad esté supervisada por la SBS.

Esto te puede interesarCrédito hipotecario para primera viviendaCrédito automotriz sin errores comunes Crédito responsable para mejorar finanzas

Crédito responsable para mejorar finanzas

Deja un comentario