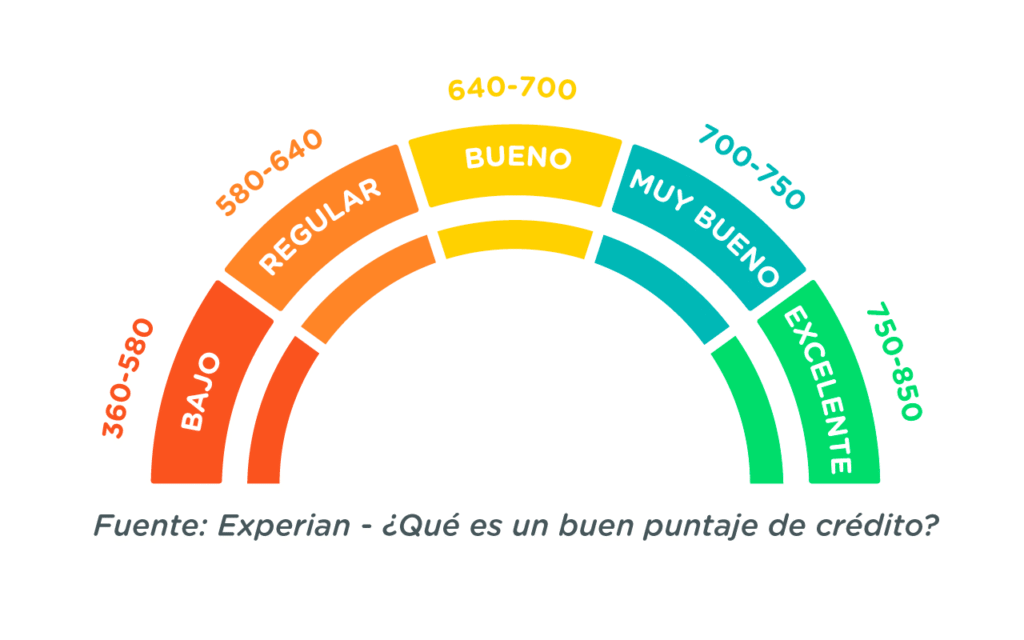

Crédito con buen historial financiero

En la era del Big Data y la inteligencia artificial, el historial financiero se ha convertido en el pasaporte hacia oportunidades que antes parecían inalcanzables. Ya no basta con tener un ingreso estable; las instituciones financieras han perfeccionado sus algoritmos para escudriñar cada movimiento en cuentas, tarjetas y préstamos.

Tener un buen récord crediticio es como poseer una membresía VIP en el mundo de las finanzas: desbloquea tasas preferenciales, mayores montos y plazos flexibles. Ante la inflación y el encarecimiento del costo de vida, ¿cómo construir y preservar ese historial impecable que exigen los bancos?

- La llave del crédito: cuando el historial abre puertas

-

Beneficios y requisitos del crédito con buen historial financiero

- ¿Qué opciones de crédito existen para personas con buen historial financiero?

- Créditos personales con tasa preferencial

- Líneas de crédito flexibles sin garantía

- Tarjetas de crédito premium con recompensas

- ¿Cuáles son los beneficios de obtener aprobación crediticia con un buen historial financiero?

- Acceso a tasas de interés más bajas y condiciones favorables

- Mayor capacidad de endeudamiento y aprobaciones más rápidas

- Mejores ofertas y productos financieros exclusivos

- ¿Cuáles son los requisitos para obtener un crédito con buen historial financiero?

- Documentación necesaria para acreditar solvencia

- Indicadores de un comportamiento financiero saludable

- Factores que mejoran la calificación crediticia ante las entidades

- ¿Cómo puedo mejorar mi historial crediticio para obtener un aumento rápido de 100 puntos en mi puntuación?

- Corregir errores en tu reporte de crédito

- Reducir tu utilización de crédito de forma agresiva

- Establecer un historial de pagos impecable a corto plazo

- Preguntas frecuentes

La llave del crédito: cuando el historial abre puertas

Existe un momento silencioso en el camino financiero de toda persona en que las decisiones pasadas se convierten en eco, y ese eco, cuando es armonioso, se traduce en confianza. Hablar de crédito con buen historial financiero no es simplemente aludir a un número o a un registro burocrático; es referirse a la narrativa de responsabilidad que hemos tejido con cada pago puntual, con cada deuda honrada.

Quien posee un historial limpio y consistente no solo solicita un préstamo: dialoga con el sistema financiero desde una posición de respeto mutuo. Las tasas preferenciales, los plazos flexibles y las líneas de crédito más elevadas no son favores del banco, sino la recompensa natural de una trayectoria donde la palabra empeñada se ha cumplido. Es, en esencia, el privilegio de ser visto como un aliado y no como un riesgo.

El peso de la constancia en los pagos

No hay hechizo más poderoso en el mundo del crédito que la puntualidad sostenida en el tiempo. Cada fecha de corte respetada, cada cuota abonada antes del vencimiento, se inscribe como un surco en la memoria financiera.

Quien demuestra un patrón de pagos impecable no solo evita recargos: construye un muro de credibilidad que las instituciones valoran por encima de cualquier otro indicador.

Este hábito, repetido durante meses y años, genera una inercia que transforma la solicitud de un crédito en un trámite casi automático, donde la aprobación no es un milagro sino la consecuencia lógica de una conducta predecible y segura.

La diversificación inteligente de la deuda

Un buen historial no se forja únicamente pagando, sino sabiendo combinar distintos tipos de obligaciones. Alternar entre tarjetas de crédito, préstamos personales y créditos hipotecarios, cuando se gestionan con equilibrio, revela una madurez financiera poco común.

No se trata de acumular deudas por capricho, sino de demostrar que se puede manejar la complejidad sin caer en el desorden. Una cartera de crédito variada y bien administrada sugiere a los prestamistas que el solicitante entiende las diferencias entre tasas, plazos y propósitos, lo cual eleva su perfil a los ojos de cualquier analista de riesgos.

El umbral de utilización del crédito disponible

Uno de los secretos mejor guardados del historial financiero es la relación entre lo que se debe y lo que está disponible. Mantener un bajo porcentaje de utilización del crédito —idealmente por debajo del treinta por ciento— es una señal de templanza y autocontrol.

Quien tiene una línea de crédito de diez mil pesos y solo usa dos mil, no solo conserva un colchón para emergencias, sino que envía un mensaje claro: no depende del crédito para vivir, sino que lo utiliza como herramienta estratégica. Este comportamiento modera los balances de riesgo y suele ser el factor que inclina la balanza hacia condiciones más favorables.

| Factor clave | Impacto en el historial | Consejo práctico |

|---|---|---|

| Puntualidad | Representa el 35% del puntaje crediticio | Programa recordatorios automáticos de pago |

| Antigüedad del crédito | Cuentas más viejas suman confianza | No cierres la primera tarjeta que obtuviste |

| Mezcla de créditos | Diversidad calculada mejora la evaluación | Combina una tarjeta con un préstamo pequeño |

| Consultas recientes | Muchas solicitudes en poco tiempo restan puntos | Espacía las solicitudes al menos seis meses |

Beneficios y requisitos del crédito con buen historial financiero

¿Qué opciones de crédito existen para personas con buen historial financiero?

Para personas con un historial financiero sólido, las opciones de crédito son variadas y suelen venir acompañadas de condiciones favorables. Los prestamistas compiten por clientes con buen puntaje, ofreciendo tasas de interés más bajas, montos más altos y plazos flexibles.

Es clave saber identificar qué producto se ajusta mejor a tus necesidades, ya sea para consolidar deudas, financiar un proyecto personal o aprovechar una oportunidad de inversión. Aquí te detallo las alternativas más destacadas.

Créditos personales con tasa preferencial

Los créditos personales son préstamos sin garantía específica que los bancos y entidades financieras ofrecen a clientes con historial impecable. Al tener un buen récord, accedes a tasas de interés reducidas, a menudo por debajo del promedio del mercado, y a montos que pueden alcanzar varios miles de dólares.

Además, los procesos de aprobación suelen ser rápidos, con menos documentación requerida y plazos de pago que van de 12 a 84 meses. Es ideal si buscas una suma fija para un gasto grande como reformas, bodas o estudios.

- Bancos tradicionales: ofrecen tasas desde 5% a 10% anual para perfiles excelentes, con plazos flexibles.

- Cooperativas de crédito: suelen tener comisiones más bajas y tasas competitivas, a veces por debajo de los bancos.

- Plataformas digitales: como fintechs, que evalúan con algoritmos y otorgan aprobaciones en minutos, con tasas dinámicas.

Líneas de crédito flexibles sin garantía

Una línea de crédito es un límite de dinero preaprobado que puedes usar según lo necesites, similar a una tarjeta de crédito pero con mejores condiciones. Con buen historial financiero, consigues límites altos y tasas variables bajas, muchas veces ligadas a un índice de referencia.

Esto te puede interesar Crédito bancario explicado fácilmente

Crédito bancario explicado fácilmenteSolo pagas intereses sobre el monto utilizado, lo que la hace útil para gastos imprevistos o proyectos escalables. La renovación es automática y no hay penalización por no usar el crédito.

- Líneas de crédito personales: ofrecidas por bancos, con límites desde 5.000 hasta 50.000 dólares, según perfil.

- Líneas de crédito para emergencias: productos específicos con tasas fijas bajas para clientes premium.

- Líneas en fintechs: acceso rápido a fondos con aprobación basada en ingresos y puntaje, sin necesidad de sucursal.

Las tarjetas de crédito premium están diseñadas para personas con historial financiero impecable. Ofrecen límites de crédito elevados, a menudo superiores a los 10.000 dólares, y programas de recompensas atractivos como cashback, millas aéreas o puntos canjeables por viajes y experiencias.

Las tasas de interés anuales suelen ser las más bajas del mercado de tarjetas, y los cargos por anualidad se compensan con beneficios adicionales como seguros de viaje, acceso a salas VIP y protección de compras. Son ideales si manejas gastos mensuales altos y pagas el saldo completo.

- Tarjetas con cashback: devuelven hasta un 2-3% en todas las compras, sin límites en categorías.

- Tarjetas de viaje: ofrecen millas por cada dólar gastado, con bonos de bienvenida de hasta 50.000 millas.

- Tarjetas de puntos flexibles: permiten canjear por productos, servicios o transferencias a programas de lealtad.

¿Cuáles son los beneficios de obtener aprobación crediticia con un buen historial financiero?

Claro, vamos directo al grano. Tener un buen historial financiero no es solo un número bonito en un papel, es como tener una llave maestra que te abre muchas puertas, especialmente cuando necesitas un préstamo o una tarjeta de crédito. Cuando las entidades financieras ven que has sido responsable con tus pagos y deudas, confían más en ti. Esto se traduce en beneficios muy concretos que hacen tu vida más fácil y menos costosa.

Por ejemplo, imagina que quieres comprar un coche: con un buen historial, el banco te ofrece un crédito rápido, con intereses bajos y sin pedirte mil papeles. En cambio, si tu historial es malo o no tienes uno, te pedirán más requisitos, te cobrarán intereses más altos o directamente te dirán que no. En resumen, un buen historial te da poder de negociación y te ahorra dinero.

Acceso a tasas de interés más bajas y condiciones favorables

El beneficio más inmediato y tangible de tener un buen historial crediticio es que cuando pides un préstamo (para un coche, una casa, un negocio, etc.) o una tarjeta de crédito, las instituciones financieras te consideran un cliente de bajo riesgo. Esto significa que te van a ofrecer sus mejores tasas de interés.

Una tasa de interés más baja se traduce en que pagarás menos dinero en total por el préstamo. Además, suelen ser más flexibles con otras condiciones, como el plazo de pago o la posibilidad de negociar sin comisiones.

- Menor costo total del préstamo: con una tasa de interés reducida, el monto total que devuelves al banco es significativamente menor. Por ejemplo, en una hipoteca a 30 años, una diferencia del 1% en la tasa puede ahorrarte decenas de miles de euros.

- Plazos de pago más largos y flexibles: las entidades están más dispuestas a darte más tiempo para devolver el dinero, lo que hace que las cuotas mensuales sean más bajas y manejables para tu presupuesto.

- Exención o reducción de comisiones: a menudo, con un buen historial, te pueden perdonar comisiones de apertura, de estudio o de cancelación anticipada, que de otra forma serían obligatorias.

Mayor capacidad de endeudamiento y aprobaciones más rápidas

Un buen historial financiero no solo te da acceso a mejores precios, sino que también aumenta tu límite de crédito. Los bancos estarán dispuestos a prestarte cantidades más grandes de dinero porque confían en tu capacidad de pago. Esto es clave si planeas hacer una inversión grande, como comprar una casa, reformar tu vivienda o empezar un negocio.

Además, el proceso de aprobación se vuelve mucho más ágil. En lugar de esperar semanas y tener que presentar decenas de documentos, la aprobación puede ser casi instantánea o en cuestión de horas.

- Límites de crédito más altos en tarjetas: podrás disponer de una línea de crédito más amplia para emergencias, viajes o grandes compras, sin tener que solicitar un préstamo nuevo cada vez.

- Aprobación de préstamos de mayor cuantía: para proyectos importantes como la compra de un inmueble o un vehículo de alto valor, será más fácil que te concedan el monto total que necesitas.

- Proceso de aprobación simplificado y rápido: reduces la burocracia. Con un historial impecable, muchas entidades ofrecen procesos automáticos, sin necesidad de avalistas ni papeleo excesivo.

Mejores ofertas y productos financieros exclusivos

Cuando demuestras que eres un cliente responsable, las entidades financieras no solo te tratan bien, sino que compiten por ti. Te empezarán a llegar ofertas exclusivas que no están disponibles para el público general.

Esto incluye tarjetas de crédito premium con recompensas, seguros con coberturas especiales o cuentas de ahorro con mejores rendimientos. También es probable que recibas invitaciones para participar en programas de fidelización o descuentos en otros servicios.

- Tarjetas de crédito con recompensas superiores: podrás acceder a tarjetas que te ofrecen puntos, millas aéreas o reembolsos en efectivo (cashback) mucho más generosos que las tarjetas básicas.

- Ofertas de préstamos preaprobados: recibirás notificaciones de préstamos personales o hipotecarios con condiciones ventajosas sin que tú tengas que solicitarlos, lo que te da la oportunidad de comparar y elegir la mejor opción.

- Condiciones preferentes en seguros y otros productos: las aseguradoras asocian un buen historial crediticio con un comportamiento responsable, por lo que es frecuente que te ofrezcan primas más bajas en seguros de auto, hogar o vida.

¿Cuáles son los requisitos para obtener un crédito con buen historial financiero?

Obtener un crédito con buen historial financiero exige haber demostrado, ante las entidades crediticias, una conducta de pago responsable y predecible. El historial crediticio, que es el registro de los préstamos anteriores y su manejo, se convierte en el principal aval.

Para acceder a condiciones favorables, es necesario presentar documentación que respalde ingresos estables, como recibos de nómina o declaraciones de impuestos, y un comprobante de domicilio vigente. Las instituciones suelen evaluar el nivel de endeudamiento; se recomienda que las deudas mensuales no superen el treinta o cuarenta por ciento del ingreso total.

Además, se debe contar con una identificación oficial y, en ocasiones, un aval o garantía cuando el monto solicitado es elevado. La constancia en el pago de servicios básicos y la ausencia de reportes negativos en burós de crédito son factores determinantes para que la solicitud sea aprobada con tasas de interés reducidas.

Documentación necesaria para acreditar solvencia

Para que una entidad financiera considere viable un crédito, se debe presentar un conjunto de documentos que certifiquen la capacidad de pago y la identidad del solicitante. Estos papeles son la primera barrera que filtra a quienes no cumplen con el perfil deseado. La claridad y actualización de la información son esenciales para agilizar el proceso de evaluación. A continuación, se enumeran los elementos más habituales que se requieren:

- Identificación oficial vigente con fotografía, como la cédula de identidad o el pasaporte.

- Comprobante de ingresos reciente, que puede ser un recibo de nómina, una declaración de impuestos o un estado de cuenta donde se reflejen depósitos periódicos.

- Comprobante de domicilio actual, como una factura de electricidad, agua o teléfono, con una antigüedad no mayor a tres meses.

- En caso de ser trabajador independiente, se suele pedir una carta de situación fiscal o un balance general simplificado que demuestre la continuidad del negocio.

Indicadores de un comportamiento financiero saludable

Más allá de los documentos, las entidades analizan patrones de conducta que revelan la relación del solicitante con el dinero y el crédito. Estos indicadores permiten predecir si el préstamo será devuelto en los plazos acordados. Un historial limpio no solo abre puertas, sino que también otorga poder de negociación. Los siguientes puntos son los que suelen examinarse con mayor detenimiento:

Esto te puede interesarCrédito bancario explicado fácilmente Crédito para emprendedores principiantes

Crédito para emprendedores principiantes- Puntualidad en los pagos: haber cumplido con las fechas de vencimiento de créditos anteriores, sin retrasos mayores a treinta días.

- Uso responsable del límite de crédito: mantener un saldo deudor que no exceda el treinta por ciento del total disponible en tarjetas o líneas de crédito.

- Diversificación de productos financieros: contar con experiencia en distintos tipos de crédito, como hipotecarios, automotrices o personales, lo que demuestra versatilidad.

- Antigüedad del historial crediticio: un registro de al menos dos años con actividad constante es visto como señal de estabilidad.

Factores que mejoran la calificación crediticia ante las entidades

La calificación crediticia es un puntaje que resume el riesgo de otorgar un préstamo; mejorarlo implica acciones deliberadas que van más allá del simple pago puntual. Las instituciones utilizan este número para definir la tasa de interés y el monto máximo a prestar. Cultivar una buena reputación financiera es un proceso que requiere paciencia y disciplina. Los siguientes aspectos contribuyen a elevar esa puntuación:

- Mantener un bajo nivel de deuda en relación con los ingresos totales, evitando solicitar nuevos créditos cuando ya se tienen varios activos.

- Revisar periódicamente el reporte de crédito para detectar errores o inconsistencias que puedan perjudicar la evaluación.

- Evitar cerrar cuentas de crédito antiguas, ya que la duración del historial es un factor positivo; es preferible usarlas de forma esporádica.

- Consolidar deudas pequeñas en un solo préstamo cuando sea posible, para simplificar los pagos y demostrar control financiero.

¿Cómo puedo mejorar mi historial crediticio para obtener un aumento rápido de 100 puntos en mi puntuación?

Para mejorar tu historial crediticio y lograr un aumento rápido de 100 puntos en tu puntuación, la clave está en acciones precisas y consistentes que corrijan los factores que más pesan en los modelos de scoring, como el uso de crédito, los pagos atrasados y la diversidad de cuentas.

No hay atajos mágicos, pero sí estrategias que, aplicadas con disciplina en 30 a 90 días, pueden darte ese impulso. Primero, revisa tu reporte de crédito gratuito en sitios como Buró de Crédito o Círculo de Crédito para detectar errores, como deudas ya pagadas que aún aparecen o cuentas que no son tuyas; disputarlos puede sumar puntos rápido.

Luego, enfócate en reducir tu utilización de crédito a menos del 30% de tu límite total, porque este factor mide cuánto de tu crédito disponible estás usando y pesa hasta un 30% en tu score. Paga lo que debes antes de la fecha de corte, no solo antes del vencimiento, para que el saldo reportado sea bajo.

También, si tienes tarjetas viejas, no las canceles, porque la antigüedad de tu historial cuenta; mantenerlas abiertas, aunque no las uses, ayuda. Si necesitas un empujón extra, negocia con tus acreedores un plan de pago o un aumento de límite de crédito sin solicitar una nueva línea que genere una consulta dura.

Evita abrir nuevas cuentas al mismo tiempo, ya que las consultas recientes restan puntos. Con constancia, podrías ver ese incremento en dos o tres ciclos de facturación.

Corregir errores en tu reporte de crédito

Revisar a fondo tu reporte de crédito es el paso más rápido y menos conocido para ganar puntos, porque los errores son más comunes de lo que crees. Un dato incorrecto, como un pago atrasado que nunca hiciste o una cuenta duplicada, puede estar bajando tu score sin que lo sepas.

Solicita tu reporte gratis en buródecredito.com.mx o en el portal del Banco de México (si estás en México) o en AnnualCreditReport.com (si estás en EE.UU.). Enfócate en tres áreas: saldos que no cuadran, fechas de apertura erróneas y cuentas que no reconoces. Si encuentras algo, presenta una disputa en línea; las agencias tienen 30 días para investigar y, si el error se corrige, tu puntuación puede subir al instante.

- Solicita tu reporte de crédito gratuito una vez al año o después de cualquier rechazo de crédito.

- Identifica errores comunes como pagos marcados como atrasados cuando estuvieron a tiempo, saldos incorrectos o cuentas cerradas que aún aparecen como abiertas.

- Disputa cada error por separado a través del portal de la agencia de crédito, adjuntando evidencia como recibos de pago o estados de cuenta.

Reducir tu utilización de crédito de forma agresiva

La utilización de crédito, que es el porcentaje de tu límite total que usas, es el factor más influyente después del historial de pagos. Si estás usando más del 50% de tu crédito disponible, tu score sufre; bajarlo a menos del 30% puede darte un aumento notable en semanas.

La estrategia no es solo pagar la deuda, sino hacerlo antes de la fecha de corte, cuando los bancos reportan tu saldo a las agencias. Por ejemplo, si tienes una tarjeta con límite de $10,000 y debes $4,000, paga $3,000 antes del corte para que reporten solo $1,000 (10% de utilización). También puedes solicitar un aumento de límite, pero hazlo solo si sabes que no generará una consulta dura; algunos bancos lo hacen sin revisar tu historial de nuevo.

- Paga tus saldos antes de la fecha de corte, no solo antes de la fecha de vencimiento, para que el saldo reportado sea bajo.

- Mantén tu utilización total por debajo del 30%; si es posible, apunta al 10% para un impacto máximo.

- Solicita un aumento de límite de crédito en tu tarjeta actual sin abrir una nueva línea, y asegúrate de que no sea una consulta dura preguntando primero al banco.

Establecer un historial de pagos impecable a corto plazo

Los pagos puntuales son el pilar de cualquier mejora crediticia, pero para un aumento rápido necesitas consistencia en los próximos dos o tres meses. Si has tenido retrasos, no puedes borrarlos, pero sí compensarlos mostrando un patrón nuevo de pagos a tiempo.

Configura pagos automáticos por el mínimo o más en todas tus tarjetas y préstamos, incluso si no puedes pagar el total; un solo pago atrasado puede restar hasta 100 puntos, así que la prioridad es nunca fallar.

Además, si tienes una tarjeta asegurada o un préstamo pequeño, úsalo con responsabilidad para añadir actividad positiva reciente, lo que diluye el peso de errores pasados en tu historial. Recuerda que cada pago a tiempo es un ladrillo en tu nuevo perfil.

- Configura pagos automáticos del monto mínimo en todas tus cuentas de crédito para evitar olvidos, aunque prefieras pagar más después.

- Si no tienes crédito activo, abre una tarjeta asegurada o un préstamo pequeño (como un préstamo de construcción de crédito) y paga puntual durante tres meses.

- Revisa tus estados de cuenta semanalmente para anticipar fechas de vencimiento y asegurarte de que los pagos automáticos se procesen sin fallos.

Preguntas frecuentes

¿Qué es exactamente un buen historial crediticio?

Un buen historial crediticio es como un ADN financiero: refleja tu comportamiento pasado con deudas y pagos. Se basa en factores como pagar a tiempo, mantener niveles de deuda bajos respecto a tu límite y tener una mezcla responsable de créditos renovables (tarjetas) y a plazos (préstamos). Las agencias de crédito, como Buró de Crédito, registran estos datos generando un puntaje que mide tu confiabilidad. Este perfil permite a instituciones financieras predecir que cumplirás tus obligaciones.

¿Cómo puedo solicitar crédito si ya tengo un historial financiero positivo?

Con un historial sólido, accedes a créditos de forma ágil: bancos y fintechs ofrecen productos preaprobados. Presenta solicitudes formales en líneas o sucursales, mencionando ingresos y propósito del crédito. Un buen puntaje acelera la evaluación y suele obtener tasas preferenciales. La institución revisa tu Buró de Crédito; si todo está en orden, el crédito se asigna en minutos o horas, con montos y plazos más flexibles que para perfiles sin historial.

¿Qué ventajas concretas obtengo al tener un buen historial crediticio?

Tu historial sólido es una llave que abre mejores condiciones: tasas de interés reducidas, plazos extendidos, montos más altos aprobados y acceso a tarjetas premium o préstamos hipotecarios. También evitas depósitos de garantía en servicios (rentas, líneas móviles) y obtienes ofertas exclusivas de créditos preaprobados. Un estudio del Banco de México muestra que personas con puntajes altos pagan en promedio 3% menos en intereses anuales.

Esto te puede interesarCrédito bancario explicado fácilmenteCrédito para emprendedores principiantes Crédito sin afectar tu presupuesto

Crédito sin afectar tu presupuesto¿Por qué es importante mantener activo el crédito si tengo buen historial?

Mantener activo tu crédito preserva su memoria de confiabilidad. Si cierras todas tus cuentas, tu perfil queda inactivo y las agencias tienen menos información para evaluarte, lo que puede reducir tu puntaje. La constancia importa: usar una tarjeta pequeña o un préstamo a plazos demuestra disciplina financiera. Es como un músculo que requiere ejercicio regular; sin actividad, el historial se oxida y pierde vigencia ante futuras solicitudes de crédito.

Deja un comentario