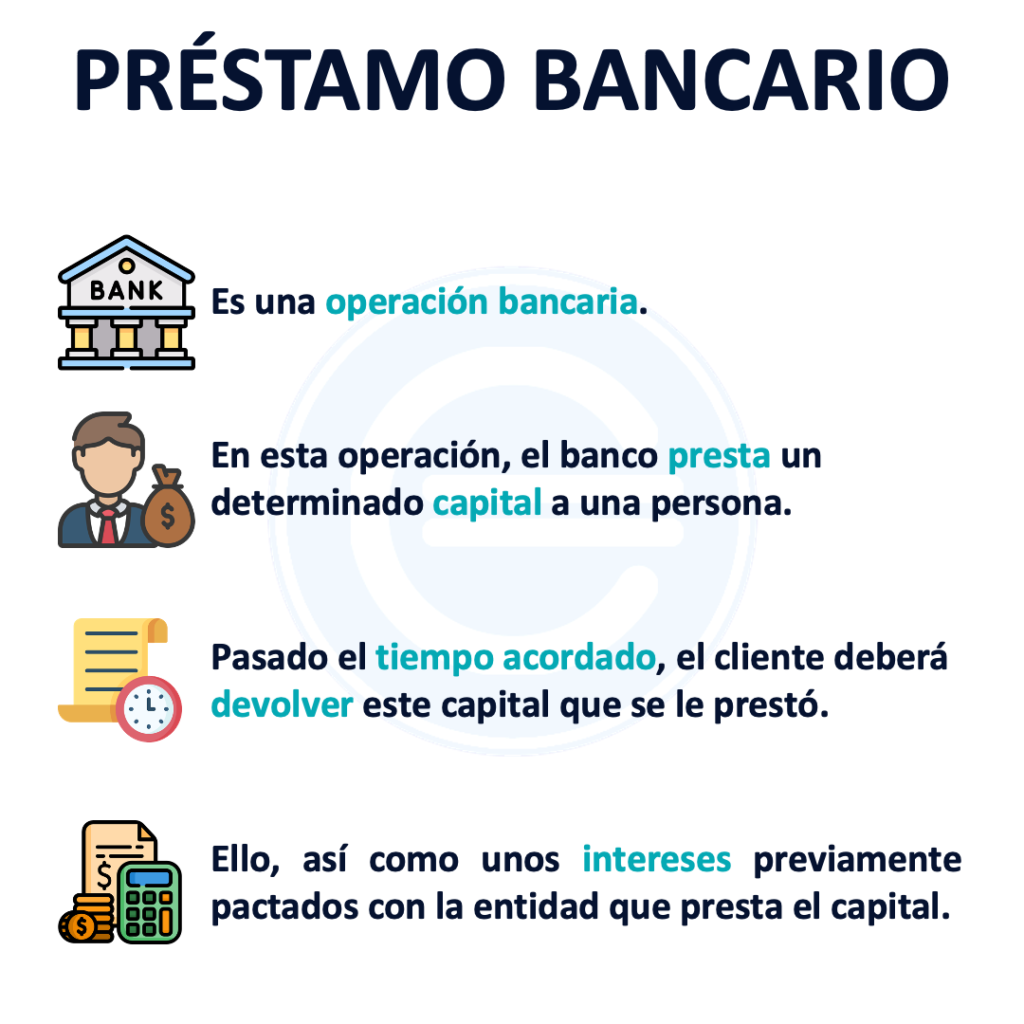

Crédito bancario explicado fácilmente

Imagina que el crédito bancario es como pedirle a un amigo responsable un préstamo para comprar algo que necesitas hoy, con la promesa de devolvérselo en cómodas cuotas más una pequeña propina por el favor. En el mundo real, ese amigo es un banco y la propina son los intereses.

Este mecanismo, tan común como misterioso, mueve desde la compra de una casa hasta el inicio de un negocio. Te explicaré, sin tecnicismos ni complicaciones, cómo funciona realmente, para que puedas usarlo a tu favor sin miedo ni sorpresas desagradables.

El crédito bancario: Tu aliado financiero sin misterios

Cuando hablamos de crédito bancario, mucha gente imagina un laberinto de intereses y papeleo. Pero en realidad, es una herramienta diseñada para darte poder adquisitivo sin que tengas que esperar años para hacer realidad tus proyectos.

Piensa en él como un puente entre tus sueños y tu situación actual: el banco te presta dinero hoy, y tú te comprometes a devolverlo en cuotas, asumiendo un costo por ese servicio. La clave está en entender que no es dinero gratis, sino una oportunidad que, bien gestionada, puede impulsar tu vida personal o tu negocio sin complicaciones.

¿Cómo funciona realmente el interés y el plazo?

El banco no te presta por bondad; cobra un precio llamado interés, que es el porcentaje que pagas extra por usar su dinero. Ese interés se calcula sobre el saldo que aún debes, por lo que, al principio, pagas más intereses y menos capital, pero con el tiempo la balanza se invierte.

El plazo, por su parte, es el tiempo que acuerdas para devolver todo, y aquí está el truco: a más plazo, la cuota mensual es más baja, pero terminas pagando más intereses en total. Elegir el equilibrio perfecto entre una cuota que no te ahogue y un plazo razonable es el arte de manejar un crédito sin estrés.

Tipos de crédito: ¿cuál se adapta a ti?

No todos los créditos son iguales, y elegir el equivocado puede costarte caro. El crédito personal es el más flexible: lo usas para lo que quieras, desde un viaje hasta arreglar tu casa, pero suele tener intereses más altos. El crédito hipotecario, en cambio, es para comprar vivienda, con plazos largos y tasas más bajas, aunque el banco se queda la casa como garantía.

Esto te puede interesar Crédito para emprendedores principiantes

Crédito para emprendedores principiantesLuego está el crédito automotriz, diseñado para vehículos, y las tarjetas de crédito, que son una línea revolving: un crédito que se renueva al pagar. Identificar tu necesidad real te ahorrará dolores de cabeza.

Consejos prácticos para no caer en deudas

Antes de firmar, mira más allá de la cuota mensual: compara la Tasa Anual Equivalente (TAE), que incluye todos los gastos. También, revisa que la cuota no supere el 30% de tus ingresos netos, y nunca pidas más de lo que realmente necesitas.

Un error común es usar el crédito para gastos diarios o caprichos impulsivos; mejor resérvalo para inversiones que sumen valor a tu vida, como estudios o mejoras en tu hogar. Si tienes dudas, pide al banco una simulación por escrito y tómate tu tiempo para leer la letra pequeña; tu tranquilidad financiera vale más que un sí apresurado.

| Tipo de crédito | Uso principal | Garantía requerida | Perfil recomendado |

|---|---|---|---|

| Personal | Gastos varios (viajes, reformas, estudios) | Ninguna (solo firma) | Personas con ingresos estables y buen historial crediticio |

| Hipotecario | Compra de vivienda o terreno | La propiedad adquirida | Quienes buscan plazos largos y tasas bajas |

| Automotriz | Adquisición de vehículo nuevo o usado | El automóvil comprado | Personas que necesitan movilidad y tienen un ingreso fijo |

| Tarjeta de crédito | Compras cotidianas y emergencias | Ninguna (pero alto interés si no pagas al mes) | Usuarios disciplinados que pagan el total cada mes |

Conceptos fundamentales del crédito bancario explicados de forma sencilla

¿Cómo funciona el crédito bancario explicado de forma sencilla?

Imagina que el crédito bancario funciona como un préstamo entre amigos, pero con reglas formales y supervisión. El banco te presta dinero hoy con la promesa de que lo devuelvas en el futuro, más un costo extra (interés) por el privilegio de usar ese dinero ahora. Básicamente, el banco te compra tiempo: tú obtienes liquidez inmediata para comprar una casa, un coche o cubrir un gasto, y a cambio le pagas una renta (interés) durante un plazo acordado.

El banco verifica que puedas pagar revisando tus ingresos, deudas e historial crediticio; si todo está bien, te asigna un límite de crédito y una tasa de interés variable o fija. Todo esto queda registrado en un contrato donde se especifican el monto, el plazo, la tasa y las cuotas. Así, el crédito no es magia, sino un intercambio calculado de riesgo y confianza.

¿Qué tipos de crédito bancario existen?

El crédito bancario no es un producto único; se adapta a distintas necesidades y plazos. Por ejemplo, un crédito hipotecario está diseñado para comprar una vivienda y suele tener plazos largos (15 a 30 años) e intereses más bajos, ya que la casa sirve como garantía.

En cambio, un crédito de consumo (para electrodomésticos, viajes o estudios) es de menor monto y plazo, con intereses más altos. También están las tarjetas de crédito, que son un tipo de crédito rotativo: puedes disponer de un límite, pagar una parte cada mes y renovar el saldo disponible. Cada uno tiene reglas específicas sobre tasas, comisiones y penalizaciones por retraso.

Esto te puede interesarCrédito para emprendedores principiantes Crédito sin afectar tu presupuesto

Crédito sin afectar tu presupuesto- Crédito hipotecario: garantizado con la propiedad, plazos largos y tasas bajas.

- Crédito de consumo: sin garantía real, plazos cortos a medios y tasas moderadas.

- Tarjeta de crédito: línea rotativa, pagos mínimos mensuales y altos intereses si no se liquida el total.

¿Cómo se calculan los intereses y las cuotas?

Los intereses no son un número al azar; se basan en una tasa anual que el banco define según tu perfil de riesgo y las condiciones del mercado. Para calcular cuánto pagarás cada mes, el banco usa una fórmula llamada amortización. Por ejemplo, en un crédito a cuota fija, cada pago mensual incluye una parte de capital (el dinero prestado) y una parte de intereses, calculados sobre el saldo pendiente.

Al inicio pagas más intereses que capital; con el tiempo, la proporción se invierte. Además, el banco puede añadir comisiones (apertura, estudio, seguros) que incrementan el costo total. Para saber cuánto terminarás pagando, pide siempre la Tasa Anual Equivalente (TAE), que incluye todos los gastos.

- Tasa de interés nominal: porcentaje anual sobre el saldo adeudado.

- Plazo: tiempo total para devolver el crédito; a más plazo, cuotas menores pero más intereses totales.

- Sistema de amortización: puede ser francés (cuotas constantes), alemán (capital constante) o americano (solo intereses hasta el final).

¿Qué requisitos y pasos debes seguir para solicitar un crédito?

Para que un banco te preste dinero, primero debes demostrar que eres confiable y capaz de pagar. Por eso piden documentos como comprobantes de ingresos, identificaciones, estados de cuenta y referencias. También evalúan tu historial crediticio (si has cumplido pagos antes) y tu capacidad de endeudamiento (tus gastos fijos vs. ingresos).

El proceso suele comenzar con una solicitud en línea o en sucursal; luego el banco hace un estudio (que puede tardar días) y, si aprueba, te presenta una oferta con condiciones. Si aceptas, firmas el contrato y el dinero se deposita en tu cuenta. Es clave leer la letra pequeña y preguntar sobre penalizaciones por pago anticipado o retraso.

- Documentación: ingresos (nómina, declaración de impuestos), identificación oficial y comprobante de domicilio.

- Evaluación crediticia: el banco revisa tu Score (puntaje) y nivel de deuda actual.

- Firma y desembolso: una vez aprobado, firmas el contrato y recibes el dinero en tu cuenta bancaria.

Preguntas frecuentes

¿Qué es exactamente un crédito bancario y cómo funciona?

Imagina que le pides prestado dinero a un amigo, pero con un banco de por medio. El crédito bancario es un préstamo que te da una entidad financiera con la promesa de devolverlo en cuotas, más unos intereses acordados. Funciona así: pides un monto, fijas un plazo y pagas mensualidades que incluyen capital e intereses. Es como alquilar dinero; mientras lo usas, pagas un costo por el servicio.

¿Qué diferencia hay entre una tarjeta de crédito y un préstamo personal?

Con un préstamo personal, recibes todo el dinero de golpe y lo devuelves en cuotas fijas, ideal para gastos grandes como un viaje o arreglos en casa. La tarjeta de crédito, en cambio, es como un bolsillo flexible: tienes un límite para gastar y puedes pagar a fin de mes sin intereses o diferirlo, pero si solo pagas el mínimo, los intereses se disparan. Es útil para compras diarias o emergencias.

¿Qué es la tasa de interés y por qué varía entre personas?

La tasa de interés es el precio que pagas por pedir prestado, como una renta por usar el dinero del banco. No es igual para todos porque el banco evalúa tu riesgo: si tienes historial crediticio impecable, ingresos estables y deudas controladas, te darán una tasa más baja. Si eres más riesgoso (pocos ahorros o retrasos pasados), subirán la tasa para protegerse. Es su forma de decir confío más en ti o me cubro por si fallas.

Esto te puede interesarCrédito para emprendedores principiantesCrédito sin afectar tu presupuesto Crédito y puntaje financiero saludable

Crédito y puntaje financiero saludable¿Qué pasa si no pago una cuota del crédito a tiempo?

Si te atrasas, el banco primero te cobrará intereses moratorios, que son más altos que los normales, y empezarás a acumular deuda extra. Luego, reportarán el retraso a centrales de riesgo como Buró de Crédito, lo que mancha tu historial y dificulta pedir futuros préstamos. Si son varios meses, pueden llamarte insistentemente o, en casos extremos, iniciar acciones legales. Lo mejor es avisar al banco y buscar un plan de pago antes de que se complique.

Deja un comentario