Crédito responsable para mejorar finanzas

La gestión de las finanzas personales enfrenta hoy un desafío crucial: el equilibrio entre el acceso al crédito y la responsabilidad económica. Lejos de ser un mero instrumento de consumo inmediato, el crédito responsable se erige como una herramienta estratégica que, bien utilizada, puede impulsar la estabilidad y el crecimiento patrimonial.

En un contexto donde las tasas de interés y las ofertas financieras abundan, comprender los mecanismos de un endeudamiento consciente resulta vital. Este análisis desglosa cómo un uso informado del crédito, lejos de generar deudas insostenibles, puede convertirse en un aliado para alcanzar metas y fortalecer el historial financiero.

- El Camino Hacia un Crédito Responsable: La Llave para Transformar tus Finanzas

-

Claves del crédito responsable para fortalecer tus finanzas personales

- ¿Cómo utilizar el crédito responsable para fortalecer tus finanzas personales?

- Evaluación de la capacidad de endeudamiento: el ratio de carga financiera

- Estrategias de consolidación de deudas para reducir el costo del capital

- Uso del crédito para la generación de activos y escalamiento patrimonial

- ¿Cómo elegir entre los 4 tipos de crédito para un uso financiero responsable?

- Criterios para evaluar la capacidad de pago y el costo real

- Diferencias estratégicas según el propósito y el plazo

- Riesgos y alternativas para mitigar el sobreendeudamiento

- ¿Cuáles son las mejores prácticas de crédito responsable para optimizar tus finanzas personales?

- Gestión del índice de utilización de crédito

- Estrategias para pagos puntuales y reducción de intereses

- Monitoreo proactivo del historial crediticio y detección de errores

- ¿Cómo aplicar el crédito responsable en tres pasos clave para superar las deudas?

- El primer paso: diagnosticar la deuda como quien examina un mapa antiguo

- El segundo paso: renegociar los términos como un diálogo entre partes

- El tercer paso: redirigir el crédito como herramienta, no como muleta

-

Preguntas frecuentes

- ¿Qué es realmente el crédito responsable y por qué es clave para mis finanzas?

- ¿Cómo puedo saber si estoy usando mi crédito de forma saludable?

- ¿Cuál es el primer paso para empezar a construir un historial crediticio responsable?

- ¿Qué errores comunes debo evitar para no arruinar mis finanzas con el crédito?

El Camino Hacia un Crédito Responsable: La Llave para Transformar tus Finanzas

El verdadero poder del crédito no reside en pedir prestado, sino en saber gestionar la deuda como una herramienta estratégica para tu patrimonio. Cuando hablamos de crédito responsable, nos referimos a una filosofía de consumo donde cada peso que solicita tiene un propósito claro y un plan de pago predecible.

Es entender que el historial crediticio no es solo un número, sino el reflejo de tus hábitos financieros. Al adoptar este enfoque, dejas de ver el crédito como un salvavidas temporal y lo conviertes en un vehículo para construir libertad financiera. La clave está en la anticipación: alinear cada préstamo con tu flujo de caja real, evitando la tentación de financiar deseos pasajeros y enfocándote en inversiones que generen valor a largo plazo.

El Arte de Equilibrar tu Porcentaje de Utilización de Crédito

Uno de los secretos mejor guardados de la banca es que no te premian por tener mucho crédito, sino por usarlo con sabiduría. El “credit utilization ratio” o porcentaje de utilización, mide cuánto de tu límite total estás usando. Si tienes una tarjeta con un límite de 10.000 pesos y gastas 8.000, estás utilizando un 80%, lo que envía una señal de alerta a los prestamistas.

El estándar de oro es mantener este indicador por debajo del 30%. Esto demuestra que eres una persona que controla sus impulsos de consumo y que no depende del plástico para sobrevivir. La técnica más efectiva es pagar el saldo completo cada mes o, si no es posible, hacer dos pagos parciales al mes para reducir el saldo promedio reportado. De esta forma, tu buró de crédito te percibe como un cliente de bajo riesgo.

Estrategias para Construir un Historial Crediticio Sólido Desde Cero

Si nunca has tenido una tarjeta o un préstamo, estás frente a una hoja en blanco, y la paciencia será tu mejor aliada. Inicia con productos financieros de entrada, como una tarjeta de crédito garantizada o un préstamo pequeño con un cofirmante. La clave aquí es la consistencia: realiza compras pequeñas y predecibles —como suscripciones de streaming o servicios básicos— y cancélalos en su totalidad antes de la fecha de corte.

Evita caer en la trampa de solicitar múltiples créditos en poco tiempo, ya que cada consulta a tu historial deja una huella que puede restar puntos. Con el tiempo, esa disciplina se transforma en un score crediticio robusto que te abrirá las puertas a tasas de interés preferenciales y mejores condiciones cuando realmente necesites un crédito grande.

Cómo Usar la Deuda como Palanca de Crecimiento, No como Lastre

La diferencia entre una deuda inteligente y una tóxica radica en el retorno sobre la inversión (ROI). Si pides un préstamo para comprar un auto que se deprecia al salir del concesionario, estás generando un pasivo; pero si lo usas para financiar un curso que duplica tu salario o para capital inicial de un negocio con proyección, estás apalancando tu futuro.

Tu meta es que el activo que adquieres con el crédito genere suficiente flujo de efectivo para cubrir el pago mensual y, de paso, dejarte un margen. Aplica la regla del 20/30/10: destina máximo el 20% de tus ingresos netos a deudas totales, el 30% a vivienda y el 10% a créditos rotativos. Cuando el crédito se convierte en una herramienta para multiplicar tu capacidad de generar ingresos, dejas de temerle y empiezas a dominarlo.

| Estrategia | Acción Clave | Beneficio Principal |

|---|---|---|

| Utilización baja | Mantener el saldo por debajo del 30% del límite | Mejora el score crediticio y reduce tasas de interés |

| Historial temprano | Solicitar tarjeta garantizada o préstamo pequeño | Construye registros positivos en buró de crédito |

| Deuda apalancada | Invertir en activos que generen ingresos | Crecimiento patrimonial sin desbalance financiero |

Claves del crédito responsable para fortalecer tus finanzas personales

¿Cómo utilizar el crédito responsable para fortalecer tus finanzas personales?

El crédito responsable actúa como un catalizador bioquímico en el metabolismo financiero, acelerando la capacidad de adquirir activos sin desencadenar una reacción de descomposición del patrimonio. Su uso estratégico se fundamenta en la ecuación de riesgo-recompensa, donde la tasa de interés es el costo metabólico de acceder a liquidez futura.

Para fortalecer las finanzas personales, es esencial alinear el crédito con la capacidad de pago real, evitando que la relación deuda-ingreso supere el umbral del 30-40%, un indicador que las entidades financieras consideran estable. Así, el crédito se convierte en una herramienta de apalancamiento que, al utilizarse para inversiones en educación, vivienda o consolidación de deudas con intereses más altos, incrementa el flujo de caja neto positivo.

La disciplina en los pagos puntuales no solo evita penalizaciones, sino que fortalece el historial crediticio, un indicador compuesto que refleja la probabilidad de incumplimiento y mejora las condiciones de futuros préstamos.

Evaluación de la capacidad de endeudamiento: el ratio de carga financiera

La capacidad de endeudamiento es el límite biofísico del presupuesto personal, calculado mediante el ratio de carga financiera, que divide los pagos mensuales de deudas (incluyendo hipotecas, tarjetas y préstamos) entre el ingreso neto mensual.

Un ratio inferior al 35% indica un margen de seguridad, mientras que valores superiores al 50% representan un estado de estrés financiero elevado, similar a una tasa metabólica basal excedida. Para calcularlo, se deben sumar todos los compromisos fijos, como cuotas de crédito automotriz, educativo o de consumo, y compararlos con los ingresos estables.

Herramientas como el simulador de carga financiera de bancos centrales permiten modelar escenarios. Este análisis previene el sobreendeudamiento, una condición donde los pagos mínimos apenas cubren intereses, generando un ciclo de capitalización negativa.

- Identificar todas las deudas recurrentes, incluyendo tarjetas de crédito, préstamos personales y líneas de crédito rotativas.

- Dividir el total de pagos mensuales entre el ingreso neto mensual (después de impuestos y deducciones).

- Ajustar el uso del crédito para mantener el ratio por debajo del 30%, liberando capacidad para ahorro e inversión.

Estrategias de consolidación de deudas para reducir el costo del capital

La consolidación de deudas es un proceso de refinanciación que unifica múltiples pasivos con altas tasas de interés en un solo crédito con un costo de capital más bajo, similar a destilar un compuesto químico para obtener su forma pura. Por ejemplo, transferir saldos de tarjetas de crédito con intereses del 24% anual a un préstamo personal al 12% reduce la carga de interés efectiva, acelerando la amortización del principal.

Esto te puede interesar Crédito con buen historial financiero

Crédito con buen historial financieroEsta técnica requiere evaluar la tasa porcentual anual (APR) y las comisiones por transferencia, que suelen oscilar entre el 3% y el 5% del monto total. El resultado es un flujo de caja más predecible, con un solo pago mensual, lo que disminuye la probabilidad de incumplimiento y mejora el score crediticio. Es crucial evitar nuevas deudas durante el período de consolidación para no revertir el efecto.

- Solicitar un crédito de consolidación con tasa fija inferior al promedio ponderado de las deudas existentes.

- Destinar el monto del nuevo crédito para liquidar completamente las deudas de alto interés, como tarjetas rotativas o créditos de nómina.

- Establecer un plan de pagos automático que garantice la puntualidad y evite cargos por mora.

Uso del crédito para la generación de activos y escalamiento patrimonial

El crédito responsable puede financiar la adquisición de activos que generen rendimientos superiores al costo del interés, un principio de arbitraje financiero.

Por ejemplo, un préstamo educativo para una certificación en tecnologías de la información, con un retorno de inversión del 20% anual en incremento salarial, supera ampliamente una tasa de interés del 10%.

De igual forma, un crédito hipotecario para comprar una vivienda cuya plusvalía histórica en zonas urbanas promedia el 5% anual, más el ahorro en alquiler, crea un patrimonio neto positivo.

La clave está en el apalancamiento: usar dinero prestado para invertir en bienes que se revaloricen o generen ingresos, como un vehículo para servicios de transporte. Este enfoque transforma el crédito de un gasto en una inversión, siempre que el rendimiento esperado se calcule con una desviación estándar baja.

- Identificar oportunidades de inversión con rendimientos documentados, como fondos indexados, bienes raíces o formación profesional.

- Comparar la tasa de interés del crédito con la tasa de retorno esperada, asegurando un diferencial positivo de al menos 2-3 puntos porcentuales.

- Diversificar las fuentes de ingreso generadas por el activo para cubrir los pagos del crédito sin afectar el presupuesto operativo.

¿Cómo elegir entre los 4 tipos de crédito para un uso financiero responsable?

La elección entre los cuatro tipos principales de crédito —revolvente, a plazos, hipotecario y prendario— para un uso financiero responsable requiere evaluar la necesidad concreta, la capacidad de pago y el costo total del financiamiento. El crédito revolvente, como tarjetas de crédito o líneas de crédito, funciona como un recurso flexible para gastos imprevistos o compras cotidianas, pero suele tener tasas de interés altas y riesgo de sobreendeudamiento si se paga solo el mínimo mensual. E

l crédito a plazos, como préstamos personales o para automóviles, ofrece montos fijos con pagos predecibles, ideal para objetivos específicos con una duración determinada, aunque penaliza el pago anticipado en algunos contratos. El crédito hipotecario está diseñado para vivienda, con plazos largos (15 a 30 años) y tasas relativamente bajas, pero requiere un enganche significativo y expone al prestatario a la volatilidad de tasas si es variable.

El crédito prendario, respaldado por un activo (como joyas o vehículos), es rápido y no afecta el historial crediticio, pero implica perder el activo si no se paga, y las tasas suelen ser elevadas. Para decidir, debe analizarse la urgencia, la estabilidad de ingresos, el propósito (si es de consumo duradero o emergencia), y comparar la Tasa Anual Equivalente (TAE) y comisiones entre opciones, evitando comprometer más del 30% de los ingresos mensuales en deudas totales.

Criterios para evaluar la capacidad de pago y el costo real

Para elegir responsablemente entre créditos revolvente, a plazos, hipotecario y prendario, es fundamental calcular la capacidad de pago mensual frente a las obligaciones existentes y desglosar el costo real más allá de la tasa nominal.

El crédito hipotecario, aunque atractivo por su baja tasa inicial, puede incluir seguros obligatorios y gastos de escrituración que elevan el costo; mientras que el crédito revolvente tiene un interés compuesto sobre saldos diarios que lo hace caro si se extiende el pago. Una evaluación responsable implica:

- Revisar el historial crediticio propio: puntajes altos permiten acceder a mejores tasas en créditos a plazos e hipotecarios, mientras que un historial negativo puede hacer más viable el crédito prendario o tarjetas aseguradas.

- Calcular la deuda total máxima: sumar todos los pagos mensuales de créditos actuales y el nuevo no debe exceder el 30-40% de los ingresos netos, para mantener liquidez en emergencias.

- Comparar el Costo Anual Total (CAT) en créditos hipotecarios y a plazos, que incluye comisiones y seguros, contra la Tasa de Interés Promedio Ponderada (TIPP) en revolventes, para evitar sorpresas en plazos largos.

Diferencias estratégicas según el propósito y el plazo

El propósito del financiamiento define qué tipo de crédito es más eficiente y menos riesgoso, considerando que cada uno tiene un perfil de plazo y flexibilidad distinto.

El crédito a plazos es ideal para activos que se deprecian lentamente, como un automóvil, porque fija pagos iguales que facilitan la planificación; el revolvente, en cambio, se adapta mejor a gastos recurrentes o impredecibles, siempre que se liquide cada mes para evitar intereses.

El crédito prendario es útil para necesidades urgentes de corto plazo (menos de un año) cuando no se tiene acceso a otros créditos, pero su alto costo lo hace inadecuado para deudas prolongadas. El hipotecario solo justifica su largo plazo por la revalorización potencial del inmueble. Para una elección estratégica:

- Identificar si el gasto es de consumo inmediato (revolvente o prendario) o de inversión duradera (hipotecario o a plazos, como en vivienda o maquinaria)

- Evaluar la urgencia: un crédito prendario se obtiene en horas, mientras que uno hipotecario puede tardar semanas, por lo que emergencias financieras requieren velocidad pero con moderación en el monto

- Considerar la flexibilidad: si los ingresos son variables, el crédito revolvente permite pagos mínimos temporales, aunque el costo sea mayor; si son estables, el crédito a plazos ofrece previsibilidad

Riesgos y alternativas para mitigar el sobreendeudamiento

Cada tipo de crédito conlleva riesgos específicos que, si no se prevén, pueden derivar en sobreendeudamiento o pérdida de activos, por lo que la elección responsable incluye estrategias de mitigación.

El crédito revolvente es el más peligroso porque su disponibilidad constante puede generar un ciclo de endeudamiento con pagos mínimos que nunca reducen el principal; el prendario expone a la pérdida del bien, a menudo por un valor menor al de tasación; el a plazos penaliza con cargos moratorios altos; y el hipotecario puede llevar a la ejecución hipotecaria si fallan varios pagos. Para evitarlo:

- Fijar un límite personal en crédito revolvente, por ejemplo, no usar más del 30% del límite total, y liquidar el saldo completo cada mes para evitar intereses

- Preferir créditos a plazos con opción de pago anticipado sin comisiones, para reducir la deuda si ingresan bonos o herencias

- Crear un fondo de emergencia equivalente a tres meses de gastos antes de asumir un crédito hipotecario o prendario, para cubrir imprevistos sin recurrir a más deuda

¿Cuáles son las mejores prácticas de crédito responsable para optimizar tus finanzas personales?

Las mejores prácticas de crédito responsable se centran en utilizar el crédito como una herramienta estratégica, no como un sustituto de ingresos. La base es mantener un índice de utilización de crédito por debajo del 30% del límite total disponible, ya que esto indica a los prestamistas una gestión prudente.

Pagar más del pago mínimo cada mes reduce el principal más rápido y minimiza los intereses acumulados, mientras que automatizar los pagos evita recargos por retraso que dañan el historial.

Esto te puede interesarCrédito con buen historial financiero Crédito bancario explicado fácilmente

Crédito bancario explicado fácilmenteRevisar al menos dos informes crediticios al año permite detectar errores o fraudes a tiempo, y limitar las solicitudes de crédito nuevo evita consultas duras que reducen temporalmente la puntuación.

Gestión del índice de utilización de crédito

El índice de utilización compara el saldo total de tus tarjetas contra tu límite de crédito agregado, y es un factor clave en la puntuación FICO. Mantenerlo por debajo del 30% muestra que no dependes excesivamente del crédito disponible. Una práctica óptima es liquidar los saldos antes de la fecha de cierre del estado de cuenta, no solo antes del pago, ya que así reduces el saldo reportado a las agencias. Esto requiere monitorear tus gastos semanalmente y ajustarlos si te acercas al umbral.

- Calcula tu índice dividiendo el saldo total entre el límite total, y ajústalo si supera el 30%.

- Realiza pagos parciales a mitad del ciclo para reducir el saldo reportado, incluso si pagas el total antes de la fecha de vencimiento.

- Solicita aumentos de límite solo si tus ingresos y hábitos lo justifican, pero sin aumentar el gasto correspondiente.

Estrategias para pagos puntuales y reducción de intereses

El historial de pagos representa el 35% de tu puntuación de crédito, por lo que la puntualidad es innegociable. Pagar el total cada mes evita por completo los intereses, pero si debes financiar, prioriza las deudas con tasas más altas primero. Además, si enfrentas dificultades temporales, contactar al emisor antes del vencimiento puede resultar en un plan de pago u opción de indulgencia. Esto protege tu historial y evita cargos no planificados que desestabilizan tu flujo de efectivo.

- Configura pagos automáticos por el mínimo al menos, pero programa recordatorios para pagar el saldo completo manualmente si es posible.

- Si tienes varias tarjetas, usa la estrategia de bola de nieve o avalancha para saldar deudas, enfocándote en las de mayor tasa primero.

- Solicita una reducción de tasa si tu historial ha mejorado o si encuentras ofertas competitivas, presentando evidencia de otros emisores.

Monitoreo proactivo del historial crediticio y detección de errores

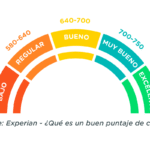

Revisar tu informe crediticio al menos dos veces al año te permite identificar errores como cuentas duplicadas, pagos mal reportados o fraudes. Cada agencia (Experian, Equifax, TransUnion) ofrece un informe gratuito anual. Si encuentras inexactitudes, debes disputarlas formalmente por escrito, adjuntando documentos de respaldo. Ignorar estos errores puede reducir tu puntuación sin razón válida y afectar tu capacidad de obtener crédito en términos favorables.

- Accede a tu informe anual en annualcreditreport.com y verifica cada cuenta abierta, saldo y estado de pago.

- Reporta cualquier discrepancia a la agencia correspondiente y al emisor de la cuenta, usando el proceso de disputa en línea o por correo certificado.

- Congela tu crédito si sospechas de robo de identidad o si no planeas solicitar crédito nuevo en el corto plazo, ya que esto bloquea consultas no autorizadas.

¿Cómo aplicar el crédito responsable en tres pasos clave para superar las deudas?

El primer paso: diagnosticar la deuda como quien examina un mapa antiguo

Antes de aplicar el crédito responsable, es necesario detenerse y trazar un inventario minucioso de las deudas. Este acto de cartografía financiera implica listar cada obligación: montos, tasas de interés, fechas de vencimiento y el origen de cada una.

No se trata de un mero ejercicio contable, sino de un ritual de claridad donde la deuda deja de ser una nube abstracta para convertirse en algo medible y, por tanto, manejable. Este paso exige honestidad, pues a menudo el sobreendeudamiento nace de la ignorancia voluntaria.

Al poner sobre la mesa todas las cifras, se revela la jerarquía urgente: aquello que más intereses devora (como las tarjetas de crédito) debe ser priorizado. El crédito responsable comienza aquí, al reconocer que la deuda no es un castigo, sino un síntoma de desajuste que podemos corregir.

- Enumera cada deuda en una hoja o aplicación, incluyendo el tipo (tarjeta, préstamo personal, hipoteca) y el saldo actual.

- Calcula la tasa de interés anual de cada una para identificar cuál te cuesta más dinero cada mes.

- Anota el pago mínimo requerido y compáralo con lo que realmente destinas; así verás si hay espacio para acelerar la cancelación.

El segundo paso: renegociar los términos como un diálogo entre partes

Una vez que el mapa de deudas está claro, el crédito responsable se transforma en una conversación activa con los acreedores. Renegociar no es un acto de sumisión, sino de estrategia: implica pedir plazos más largos, tasas más bajas o la consolidación de deudas en un solo pago.

Las instituciones financieras, al igual que los antiguos mercaderes, suelen preferir un trato seguro a un impago total, por lo que están abiertas a acuerdos. Este paso nos recuerda que la deuda no es un lazo perpetuo, sino un vínculo que puede rediseñarse. Al renegociar, se evita la trampa de tomar nuevo crédito para pagar el viejo, un círculo vicioso que solo profundiza el agujero.

Aquí, la responsabilidad consiste en exponer tu situación sin vergüenza y con datos concretos: mostrar ingresos, gastos y una propuesta realista de pago.

- Contacta a cada acreedor por teléfono o plataforma digital y explícales tu deseo de reestructurar la deuda; lleva tus cálculos a mano.

- Solicita una reducción de intereses o una extensión del plazo, argumentando que prefieres pagar de forma sostenida a incumplir.

- Si es posible, unifica varias deudas en un solo préstamo con una tasa menor, pero asegúrate de no alargar el plazo innecesariamente para no aumentar el costo total.

El tercer paso: redirigir el crédito como herramienta, no como muleta

Superar la deuda no termina con pagarla; el crédito responsable se consolida cuando aprendemos a usarlo sin caer en la misma trampa. Este paso implica redefinir la relación con el dinero prestado: el crédito debe ser un aliado para emergencias o inversiones, no un sustituto de ingresos insuficientes.

Para lograrlo, se recomienda destinar un porcentaje fijo de los ingresos mensuales al ahorro antes que al pago de deudas nuevas, creando un colchón que evite recurrir al crédito ante imprevistos. Además, es crucial establecer un límite personal de endeudamiento, como no superar el 30% de los ingresos en cuotas mensuales.

Así, el crédito deja de ser una fuerza centrífuga que nos desequilibra y pasa a ser un instrumento de crecimiento controlado.

- Destina al menos un 10% de tus ingresos mensuales a un fondo de emergencia antes de considerar cualquier nuevo gasto a crédito.

- Define un porcentaje máximo de endeudamiento (por ejemplo, 30% de tus ingresos netos) y no lo sobrepases, ni siquiera con ofertas atractivas.

- Usa el crédito solo para activos que generen valor a largo plazo (como un curso o un electrodoméstico esencial) y evita financiar consumo efímero como ropa o cenas.

Preguntas frecuentes

¿Qué es realmente el crédito responsable y por qué es clave para mis finanzas?

El crédito responsable no es solo pagar a tiempo; es una filosofía de uso consciente del dinero prestado. Significa entender que cada préstamo o tarjeta tiene un costo real (intereses y comisiones) y que tu capacidad de pago es el límite sagrado. Al usarlo con cabeza, construyes un historial crediticio sólido que te abrirá puertas a mejores tasas en el futuro. Es la herramienta que, bien manejada, te permite acceder a bienes sin descapitalizarte, pero mal usada, te hunde en deudas.

¿Cómo puedo saber si estoy usando mi crédito de forma saludable?

Una señal clara es que el pago de tus deudas no supere el 30% de tus ingresos mensuales. Si destinas más de la tercera parte de tu sueldo a cubrir cuotas, es una alerta roja. También revisa tu estado de ánimo: si tu tarjeta te genera ansiedad constante o si pagas solo el mínimo mes tras mes, estás en terreno peligroso. El crédito saludable te da libertad, no te la quita; deberías sentir que lo controlas, no al revés.

¿Cuál es el primer paso para empezar a construir un historial crediticio responsable?

Abre una tarjeta de crédito garantizada o un pequeño préstamo personal que puedas pagar en menos de seis meses. El truco está en usar apenas el 30% del límite aprobado y liquidar el total antes de la fecha de corte, no solo el mínimo. Así demuestras a las burós de crédito que eres confiable sin generar intereses. Piensa en ello como sembrar una semilla: riégala con pagos puntuales y verás cómo crece tu puntuación sin esfuerzo.

¿Qué errores comunes debo evitar para no arruinar mis finanzas con el crédito?

El más grave es usar la tarjeta para cubrir gastos diarios como comida o gasolina sin presupuesto. Eso convierte tu salario en deuda perpetua. Otro error es solicitar múltiples créditos a la vez, lo que indica desesperación a los prestamistas y baja tu calificación. Nunca pidas préstamos para pagar otros préstamos; es un círculo vicioso. Antes de firmar cualquier contrato, verifica la tasa de interés anual y lee todas las cláusulas para evitar sorpresas.

Esto te puede interesarCrédito con buen historial financieroCrédito bancario explicado fácilmente Crédito para emprendedores principiantes

Crédito para emprendedores principiantes

Deja un comentario