Crédito para emprendedores principiantes

En el vasto lienzo del emprendimiento, el primer trazo suele ser el más difícil: el capital. Para el principiante, el crédito no es un mero número, sino un puente entre una idea y su materialización.

Sin embargo, navegar este mundo puede convertirse en un laberinto de tasas y plazos si no se posee la brújula adecuada. Este artículo desentraña las claves para que el novel empresario acceda a recursos financieros con inteligencia.

Desde conocer el score crediticio hasta identificar préstamos con respaldo gubernamental, se abordará cada estrategia para transformar el financiamiento en un aliado, no en una carga, trazando así el camino hacia una empresa sólida.

- Cómo acceder al crédito siendo emprendedor principiante: primeros pasos financieros

-

Guía inicial para acceder al crédito como emprendedor

- ¿Cuál es el monto máximo del crédito gubernamental para nuevos emprendedores?

- Requisitos clave para acceder al crédito gubernamental

- Diferencias entre créditos gubernamentales y privados

- Cómo aumentar las posibilidades de obtener el monto máximo

- ¿Cómo acceder al crédito gubernamental de 25,000 para emprendedores principiantes?

- Documentación esencial para la solicitud

- Pasos para elaborar un plan de negocio efectivo

- Errores comunes que debes evitar durante el trámite

- ¿Cuál es el monto máximo de crédito inicial que ofrece un banco a emprendedores principiantes?

- Requisitos comunes que determinan el monto máximo del crédito inicial

- Diferencias entre créditos con respaldo gubernamental y créditos bancarios tradicionales

- Estrategias para negociar un aumento del monto máximo ofrecido inicialmente

- ¿Cuáles son los requisitos para acceder a un crédito inicial para emprendedores principiantes?

- Los requisitos documentales para solicitar el crédito inicial

- Las condiciones financieras y de historial crediticio

- Los requisitos relacionados con el negocio y la garantía

- Preguntas frecuentes

Cómo acceder al crédito siendo emprendedor principiante: primeros pasos financieros

Iniciar un negocio requiere capital, y para los emprendedores novatos, el acceso al crédito puede parecer un laberinto. Sin embargo, existen opciones diseñadas específicamente para quienes no tienen historial crediticio o experiencia empresarial. La clave está en entender qué buscan las entidades financieras: quieren ver viabilidad, orden y compromiso.

Un plan de negocios claro, la separación de finanzas personales y empresariales, y la preparación de un comprobante de ingresos son puntos de partida. Además, muchas instituciones ofrecen microcréditos o líneas de crédito blandas para proyectos en etapa inicial, con montos pequeños que permiten construir un historial crediticio sólido. No se trata de pedir mucho, sino de pedir lo necesario y demostrar capacidad de pago.

Tipos de crédito ideales para nuevos emprendedores

Los emprendedores principiantes encuentran dos aliados principales: los microcréditos y los créditos de la banca de desarrollo. Los microcréditos suelen ser otorgados por instituciones de microfinanzas o cooperativas, y se caracterizan por montos bajos, plazos cortos y requisitos flexibles, como la ausencia de garantías hipotecarias.

Por otro lado, programas gubernamentales y de desarrollo económico ofrecen líneas de crédito con tasas preferenciales y asesoría técnica, exigiendo a menudo la presentación de un plan de negocios. También existen las tarjetas de crédito para negocios y los préstamos personales con fines comerciales; ambos son opciones válidas siempre que se mantenga un control estricto de los gastos para no endeudarse en exceso.

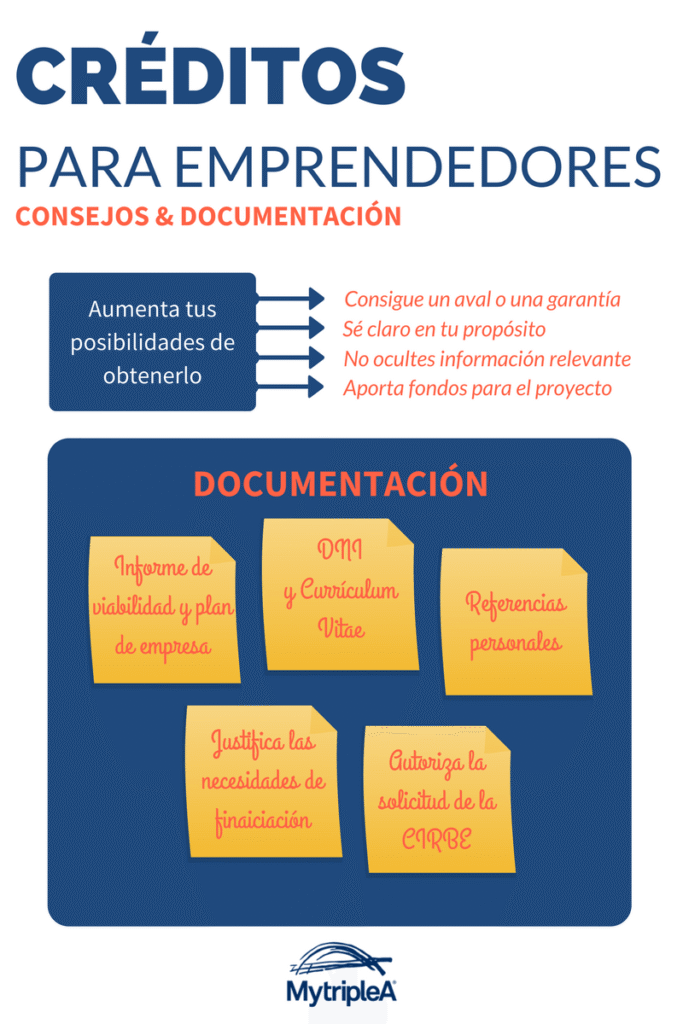

Requisitos y documentos básicos para solicitar tu primer crédito

Para que una entidad financiera confíe en ti como nuevo emprendedor, debes presentar una solicitud formal respaldada por documentación clara. Los requisitos más comunes incluyen: identificación oficial vigente, comprobante de domicilio, estado de cuenta (para verificar ingresos personales) y un plan de negocios simplificado que explique en qué invertirás el dinero y cómo generarás ingresos para pagarlo.

Además, si careces de historial crediticio, algunas instituciones solicitan un fiador o codeudor, o bien piden realizar un curso básico de educación financiera. Lo crucial es demostrar transparencia: mostrar que tus finanzas están ordenadas, con deudas controladas y un presupuesto que respalde la cuota mensual.

Errores comunes que debes evitar al pedir tu primer crédito para emprender

Uno de los errores más frecuentes es pedir un monto mayor al necesario, creyendo que eso asegura el crecimiento del negocio. Esto genera cuotas altas que pueden estrangular las finanzas antes de que el negocio genere ganancias. Otro error es no leer la letra pequeña del contrato: comisiones por apertura, seguros obligatorios y tasas de interés que se disparan al mínimo retraso pueden convertir un buen préstamo en una trampa.

También se cae en pedir crédito sin antes haber separado las finanzas personales de las del negocio, lo que dificulta la declaración de impuestos y el control de gastos. La recomendación: inicia con un monto pequeño, verifica la tasa anual efectiva (TAE) y usa el dinero exclusivamente en inversiones que generen un retorno rápido, como inventario o activos productivos.

| Aspecto clave | Qué hacer | Qué evitar |

|---|---|---|

| Monto solicitado | Pedir solo lo necesario para un objetivo específico | Solicitar más de lo que puedes pagar sin planearlo |

| Documentación | Presentar un plan de negocios claro y comprobantes de ingresos | Omitir el historial o presentar documentos desorganizados |

| Condiciones del crédito | Verificar la tasa anual y comisiones ocultas antes de firmar | Firmar sin leer el contrato a detalle o sin preguntar |

| Uso del dinero | Invertirlo en activos productivos o capital de trabajo | Usarlo para gastos personales o deudas previas |

Guía inicial para acceder al crédito como emprendedor

¿Cuál es el monto máximo del crédito gubernamental para nuevos emprendedores?

El monto máximo del crédito gubernamental para nuevos emprendedores varía según el país y el programa específico, pero en muchos casos alcanza hasta 25,000 euros o su equivalente en moneda local. Por ejemplo, en España, la línea ICO Emprendedores ofrece hasta 25,000 euros sin aval para proyectos viables. En México, el programa Crédito Joven puede otorgar hasta 400,000 pesos mexicanos.

En Colombia, el Fondo Emprender financia hasta 175 millones de pesos colombianos. Estos límites dependen del plan de negocio, la capacidad de pago y el sector. Es clave consultar la convocatoria local, ya que algunos programas incrementan el tope para jóvenes o empresas de tecnología.

Esto te puede interesar Crédito sin afectar tu presupuesto

Crédito sin afectar tu presupuestoRequisitos clave para acceder al crédito gubernamental

Para solicitar el monto máximo, debes cumplir con ciertos criterios que garantizan la viabilidad del proyecto. Las entidades evalúan tu perfil como emprendedor y la solidez de tu idea. A continuación, los puntos más importantes:

- Presentar un plan de negocio detallado que incluya proyecciones financieras realistas y análisis de mercado.

- Demostrar experiencia o formación en el área del emprendimiento, como cursos de capacitación o estudios afines.

- No tener antecedentes crediticios negativos, y en algunos casos, contar con un aval o garantía colateral.

Diferencias entre créditos gubernamentales y privados

El crédito gubernamental se distingue por condiciones más flexibles y un tope fijo, pero también por requisitos burocráticos. Comparado con opciones privadas, aquí las ventajas y limitaciones:

- Las tasas de interés son menores, a menudo entre el 2% y 6% anual, mientras que los bancos privados pueden cobrar hasta un 15%.

- El monto máximo suele estar topado en 25,000 euros, mientras que la banca privada ofrece sumas mayores, pero con mayores exigencias de garantía.

- Se enfoca en sectores específicos como innovación o inclusión social, a diferencia de los créditos privados que son más genéricos.

Cómo aumentar las posibilidades de obtener el monto máximo

Si buscas el límite superior del crédito, debes fortalecer tu solicitud con elementos que demuestren bajo riesgo. Sigue estas recomendaciones prácticas:

- Incluye un prototipo o prueba de concepto del producto o servicio para validar su demanda real en el mercado.

- Asóciate con mentores o incubadoras de negocios que respalden tu proyecto ante el ente gubernamental.

- Documenta tus gastos operativos con facturas y proyecciones detalladas para justificar la necesidad del monto completo.

¿Cómo acceder al crédito gubernamental de 25,000 para emprendedores principiantes?

Para acceder al crédito gubernamental de 25,000 destinado a emprendedores principiantes, el proceso comienza por identificar la entidad o programa oficial que lo ofrece, ya que en muchos países existe una ventanilla única, como el Instituto Nacional del Emprendedor o las secretarías de desarrollo económico locales.

Debes verificar los requisitos básicos que suelen incluir: ser mayor de edad, contar con una identificación oficial vigente, un comprobante de domicilio reciente y, en la mayoría de casos, un número de registro fiscal o RFC. El siguiente paso es elaborar un plan de negocio sencillo pero convincente, que demuestre la viabilidad de tu idea.

Muchos organismos exigen presentar este documento junto con una solicitud formal, a menudo a través de un portal en línea. Es crucial que revises las fechas de convocatoria, pues estos fondos suelen tener plazos limitados y se asignan por orden de llegada o mediante evaluación crediticia.

Una vez aprobado, los recursos se depositan en una cuenta bancaria a tu nombre, y deberás firmar un contrato que especifique plazos de pago, tasas de interés y posiblemente un periodo de gracia inicial. Te recomiendo contactar directamente con la oficina de fomento económico municipal para obtener orientación personalizada y evitar intermediarios que cobren comisiones.

Documentación esencial para la solicitud

Reunir los papeles correctos es el primer filtro real para obtener este apoyo financiero. Sin una carpeta completa, tu solicitud será rechazada automáticamente, sin importar la calidad de tu proyecto. Asegúrate de tener todo en orden antes de iniciar el trámite.

- Cédula de identidad o pasaporte vigente en formato digital y escaneado a color.

- Comprobante de domicilio no mayor a tres meses, como recibo de luz o agua.

- Registro Federal de Contribuyentes (RFC) con homoclave, aunque declares ingresos mínimos.

- Curp actualizada, que puedes descargar gratis del portal oficial.

- Carta de exposición de motivos donde expliques por qué necesitas el crédito y cómo lo usarás.

Pasos para elaborar un plan de negocio efectivo

El plan de negocio no necesita ser un documento extenso, pero debe demostrar que tienes claridad sobre tu modelo de ganancias y los riesgos. Las entidades gubernamentales buscan proyectos que generen empleo o impacto social, incluso si son microempresas.

- Define tu propuesta de valor única: qué problema resuelves y por qué tu solución es diferente.

- Identifica a tu cliente ideal con datos demográficos básicos y estima cuántos podrías alcanzar en seis meses.

- Realiza un cálculo simple de costos fijos y variables, incluyendo tu sueldo inicial.

- Incluye un flujo de caja proyectado a doce meses, señalando cuándo esperas recuperar la inversión.

- Adjunta dos referencias comerciales o personales que puedan avalar tu compromiso, como un proveedor local conocido.

Errores comunes que debes evitar durante el trámite

Muchos emprendedores principiantes pierden la oportunidad por descuidos que podrían evitarse con atención al detalle. Estos errores no solo retrasan el proceso, sino que pueden inhabilitar tu expediente por meses.

- Presentar documentos ilegibles o con datos inconsistentes, como nombres que no coinciden entre el RFC y la identificación.

- Subestimar los tiempos de respuesta: asume que cada paso tomará al menos una semana, incluso si la página dice “inmediato”.

- No verificar si el crédito tiene un destino específico, como compra de maquinaria o capital de trabajo, para no malinterpretar los usos permitidos.

- Ignorar las notificaciones por correo electrónico o mensaje de texto, donde pueden solicitar aclaraciones en 48 horas.

- Solicitar el monto máximo sin justificar cómo emplearás cada peso, lo que levanta sospechas de mal uso.

¿Cuál es el monto máximo de crédito inicial que ofrece un banco a emprendedores principiantes?

La pregunta sobre el monto máximo de crédito inicial que ofrece un banco a emprendedores principiantes no encuentra una respuesta única, pues se desvanece en la maleza de variables que cada entidad financiera y cada perfil de solicitante imponen.

En términos generales, las cifras oscilan entre los 10,000 y los 100,000 euros (o su equivalente en moneda local), aunque instituciones con programas específicos de microfinanciamiento o incubadoras de startups pueden aventurarse a prestar hasta 200,000 euros, siempre bajo esquemas de garantías, avales públicos o planes de negocio meticulosamente validados.

El crédito inicial se calcula no solo sobre la idea, sino sobre la solvencia proyectada, la experiencia del equipo y el colateral disponible. Un banco conservador quizás limite su oferta a 15,000 euros para mitigar riesgos, mientras uno orientado al emprendimiento innovador podría flexibilizar sus topes hasta los 50,000 euros, exigiendo a cambio un estudio de mercado robusto y un flujo de caja estimado.

Esto te puede interesarCrédito sin afectar tu presupuesto Crédito y puntaje financiero saludable

Crédito y puntaje financiero saludableRequisitos comunes que determinan el monto máximo del crédito inicial

Para acceder a la cima de la horquilla crediticia, el emprendedor principiante debe sortear un conjunto de filtros que la banca despliega como barreras protectoras. El monto máximo no es una dádiva, sino una respuesta a la solidez demostrada en documentos y antecedentes. A continuación, se enumeran los factores más recurrentes que los bancos evalúan para fijar el techo del préstamo:

- Historial crediticio personal y empresarial previo, incluso si es incipiente, pues refleja la conducta de pago del solicitante.

- Viabilidad del plan de negocio, con proyecciones financieras a tres o cinco años que justifiquen la necesidad del capital máximo.

- Aportación de garantías reales, como inmuebles o avales de terceros, que aseguren al banco una recuperación en caso de impago.

Diferencias entre créditos con respaldo gubernamental y créditos bancarios tradicionales

Los montos máximos varían drásticamente cuando se interponen organismos públicos que subsidian o avalan parte del riesgo. Mientras un crédito bancario puro suele autoimponerse un límite prudencial, los programas con participación estatal permiten elevar la cifra hasta duplicar o triplicar el tope convencional. Detallo las divergencias clave entre ambas modalidades:

- En los créditos con aval gubernamental (como ICO, SBA o programas similares), el monto puede alcanzar hasta 200,000 euros, aunque el desembolso se libera por tramos según hitos.

- Los créditos tradicionales de banca comercial rara vez superan los 50,000 euros para emprendedores sin trayectoria, y exigen una tasa de interés más alta.

- La documentación requerida en los primeros es menos rigurosa en cuanto a garantías personales, pero más exhaustiva en el cumplimiento de normas administrativas o sectoriales.

Estrategias para negociar un aumento del monto máximo ofrecido inicialmente

Si el banco presenta una oferta por debajo de lo necesario, el emprendedor no debe resignarse a la primera cifra, pues existen vías para escalonar el crédito hacia su techo potencial. La negociación se convierte en un arte que combina persuasión financiera y ajustes en la propuesta de negocio. Las tácticas más efectivas incluyen:

- Presentar una inyección de capital propio considerable (al menos el 30% del proyecto) para reducir el riesgo percibido y elevar la confianza de la entidad.

- Ofrecer un plan de amortización más corto o la inclusión de un codeudor solvente, lo que puede liberar un tramo adicional del crédito máximo.

- Solicitar una revisión del monto tras tres meses de operación, demostrando con ingresos reales que la capacidad de pago supera la estimación inicial.

¿Cuáles son los requisitos para acceder a un crédito inicial para emprendedores principiantes?

Los requisitos documentales para solicitar el crédito inicial

Para obtener un crédito inicial, el emprendedor principiante debe presentar un conjunto de documentos que acrediten su identidad, actividad y capacidad de pago. La institución financiera solicitará, por lo general, una copia del documento de identidad vigente, el Registro Único de Contribuyentes (RUC) o constancia de inicio de actividades, y un comprobante de domicilio reciente.

Además, se requerirá un plan de negocios básico que describa el producto o servicio, el mercado objetivo y las proyecciones de ingresos. Este expediente debe estar ordenado y sin enmendaduras, pues la claridad documental es el primer filtro que el banco evaluará.

- Cédula de identidad o pasaporte vigente, original y fotocopia.

- Registro tributario que certifique la actividad económica, como el RUC o un formulario de inicio.

- Comprobante de domicilio con antigüedad no mayor a tres meses, ya sea de luz, agua o teléfono.

- Plan de negocios simplificado que incluya un resumen ejecutivo, análisis de mercado y proyecciones financieras a doce meses.

- Declaración jurada simple sobre la inexistencia de deudas morosas previas, si la entidad lo exige.

Las condiciones financieras y de historial crediticio

Las entidades financieras evalúan la solvencia del emprendedor a través de su historial crediticio y su capacidad de endeudamiento. Para un crédito inicial, suele exigirse no registrar morosidades superiores a treinta días en los últimos dos años, aunque algunas instituciones aceptan perfiles sin historial previo si se ofrece un aval o garantía.

El monto del préstamo dependerá del nivel de ingresos demostrados, con un límite habitual que oscila entre dos y cinco salarios mínimos. También se considera el porcentaje de endeudamiento total, que no debe exceder el cuarenta por ciento de los ingresos netos mensuales.

- No presentar reportes negativos en centrales de riesgo o bureles crediticios durante los últimos veinticuatro meses.

- Demostrar ingresos estables mediante recibos de sueldo, declaraciones de impuestos o estados de cuenta bancarios de al menos seis meses.

- Mantener un nivel de endeudamiento que no supere el cuarenta por ciento de los ingresos mensuales, incluyendo otras obligaciones financieras.

- Ofrecer una garantía prendaria, hipotecaria o un aval solidario si el historial es insuficiente o el monto solicitado es alto.

- Presentar una declaración de activos y pasivos que detalle el patrimonio personal del solicitante.

Los requisitos relacionados con el negocio y la garantía

El crédito inicial no solo evalúa al emprendedor como persona, sino también la viabilidad y formalidad del negocio que va a financiar. Por ello, la entidad pedirá que la actividad esté registrada formalmente, aunque sea como persona natural con negocio.

Deberá adjuntarse una descripción del uso del préstamo, que puede incluir la compra de maquinaria, inventario o adecuación de un local. En muchos casos, se exige una garantía específica, como un certificado de depósito a plazo o una prenda sobre los bienes adquiridos, para mitigar el riesgo del préstamo inicial.

- Registro del negocio en la municipalidad o cámara de comercio local, según la jurisdicción correspondiente.

- Detalle del destino del crédito con una cotización o presupuesto de los bienes o servicios a adquirir.

- Presentación de un aval, ya sea una persona natural con ingresos comprobados o una garantía real como un vehículo o propiedad.

- Certificado de no adeudo de la empresa, si el negocio tiene actividad previa, o una declaración de inicio de operaciones.

- Documentación que acredite la capacidad técnica del emprendedor, como cursos, certificados o experiencia laboral en el rubro del negocio.

Preguntas frecuentes

¿Qué requisitos piden para darle crédito a un emprendedor principiante?

Mira, no te asustes: los bancos no esperan que seas el próximo Elon Musk. Por lo general, piden identificación oficial, comprobante de domicilio y un plan de negocios sencillo. También revisan tu historial crediticio, pero si estás empezando, algunos ofrecen opciones con garantías como un aval o un ahorro previo. Lo clave es demostrar que tu idea tiene piernas para caminar y, sobre todo, que sabes cómo devolver el dinero. No tiene que ser perfecto, solo realista.

¿Puedo obtener un crédito sin tener historial crediticio?

Claro que sí, aunque te tocará rascar un poco más. Muchas instituciones están creando productos para novatos, como microcréditos o préstamos con garantía prendaria (piensa en un carro o maquinaria). También están las fintech, que usan datos alternativos como tus ventas en redes o el flujo de tu negocio. La recomendación: empieza chico. Solicita montos modestos y págales al día; así construyes un historial que te abra puertas más grandes. Es como aprender a nadar en la orilla.

¿Necesito un plan de negocios muy elaborado para que me presten?

No hace falta que parezca una tesis de doctorado, pero sí debes mostrar que no estás improvisando. Los prestamistas quieren ver números básicos: cuánto necesitas, en qué lo gastarás, cómo generarás ingresos y en cuánto tiempo pagas. Un documento de una o dos hojas con proyecciones realistas suele bastar.

Eso sí, evita frases vagas como voy a ser millonario. Mejor di: Compro 100 kilos de harina, hago 500 panes, vendo a 2 euros cada uno. Simple, directo, creíble.

Esto te puede interesarCrédito sin afectar tu presupuestoCrédito y puntaje financiero saludable Crédito para consolidar deudas

Crédito para consolidar deudas¿Qué hago si me rechazan el crédito como principiante?

No te amargues, no es el fin del mundo. Primero, pide al banco que te explique el motivo: puede ser por falta de ingresos comprobables, deudas previas o simplemente porque el monto era muy alto.

Segundo, busca alternativas: cooperativas de ahorro, prestamistas informales con intereses regulados o plataformas de crowdfunding. También puedes empezar con un préstamo de menor cantidad para demostrar responsabilidad y luego pedir más. A veces, la peor respuesta te obliga a encontrar el camino correcto.

Deja un comentario