Crédito aprobado con mejor perfil

Cuando el banco cruza la línea de lo automático y pone su mirada en tu historial, no solo aprueba un crédito: certifica una promesa. Tener un perfil que inspira confianza no es cuestión de suerte, sino de decisiones conscientes. Cada pago puntual, cada deuda gestionada con cordura, teje una narrativa financiera que habla por sí misma.

Porque más allá del número, lo que realmente pesa es la solvencia silenciosa de quien sabe administrar sus recursos. El crédito aprobado no es el final, sino el principio de una relación construida sobre la responsabilidad compartida.

Cómo conseguir que te aprueben un crédito con un perfil mucho más atractivo

Imagina que estás pidiendo un préstamo para ese carro que tanto quieres o para dar el enganche de tu casa soñada. No se trata solo de tener un buen sueldo; los bancos ven un montón de detalles que ni te imaginas. Aquí te voy a contar los secretos para que tu perfil sea como un imán para el sí de cualquier entidad financiera.

1. La receta mágica: combina ingresos estables con un historial impecable

Lo primero que miran es si tienes un trabajo fijo o un negocio que genera dinero de forma consistente. Pero no solo eso: también se fijan en cómo has manejado tus deudas anteriores. Piensa en tu historial crediticio como tu carta de presentación. Si siempre pagas tus tarjetas de crédito a tiempo y nunca te has atrasado en un préstamo, eres como el alumno estrella de la clase.

Los bancos aman la previsibilidad, así que mantener un empleo estable por al menos un par de años y evitar deudas innecesarias te da puntos extras. Un buen consejo es que tengas una tarjeta de crédito que uses para cosas pequeñas (como el súper) y la pagues completa cada mes. Eso demuestra que sabes manejar el crédito sin abusar.

2. El arte de mostrar que tienes un colchón financiero

No te voy a decir que seas millonario, pero tener ahorros o inversiones marca una gran diferencia. Los prestamistas quieren estar seguros de que, si algo sale mal (como un imprevisto o una emergencia), tú puedas seguir pagando tu cuota. Un fondo de emergencia es tu mejor aliado.

Esto te puede interesar Crédito y capacidad de pago

Crédito y capacidad de pagoSi puedes ahorrar el equivalente a 3 o 6 meses de tus gastos básicos, será como una póliza de seguro para tu solicitud de crédito. Además, si muestras que tienes un plan de ahorro constante (como una cuenta de inversión o un fondo de retiro), el banco ve que eres disciplinado y que no vives al día. Esto te vuelve un candidato mucho más confiable.

3. No subestimes el poder de tu deuda actual y cómo reducirla

Aquí va un tip que muchos ignoran: los bancos calculan tu capacidad de pago analizando cuánto de tus ingresos ya está comprometido en otras deudas. Si ya estás pagando el carro, la tarjeta y un préstamo personal, tu margen para un nuevo crédito se reduce. La clave está en minimizar tu relación deuda/ingreso.

Lo ideal es que tus pagos mensuales de deudas (incluyendo la nueva cuota) no superen el 30% o 40% de tus ingresos netos. Si tienes varias deudas pequeñas, considera consolidarlas en una sola con una tasa más baja. O mejor aún, liquida algunas antes de aplicar. También evita solicitar varios créditos al mismo tiempo, porque eso levanta alertas. Menos deuda siempre te hará ver más atractivo.

| Factor clave | Lo que los bancos buscan | Por qué es importante |

|---|---|---|

| Estabilidad laboral | Mínimo 1-2 años en el mismo empleo o negocio | Demuestra ingresos confiables y baja probabilidad de impago |

| Score crediticio | Puntaje alto (generalmente arriba de 700) | Indica historial de pagos puntuales y buen manejo de crédito |

| Ahorros e inversiones | Fondo de emergencia o activos líquidos | Refleja capacidad de afrontar imprevistos sin dejar de pagar |

| Nivel de endeudamiento | Menos del 30% de tus ingresos en deudas | Garantiza que tienes margen para asumir una nueva obligación |

| Historial de pagos | Sin retrasos en los últimos 12 meses | Reduce el riesgo de incumplimiento para el prestamista |

Estrategias y requisitos para obtener un crédito aprobado con el mejor perfil financiero

¿Qué puntaje de crédito en USA garantiza un perfil óptimo para la aprobación de préstamos?

En los Estados Unidos, el puntaje de crédito más comúnmente utilizado es el FICO Score, que oscila entre 300 y 850. Para que un perfil sea considerado óptimo para la aprobación de préstamos (hipotecas, automotrices o personales), se requiere un puntaje de 740 o superior. Este umbral indica un historial de pagos puntuales, baja utilización de crédito y una mezcla saludable de cuentas.

Los prestamistas ven este rango como de bajo riesgo, lo que no solo facilita la aprobación, sino que también garantiza las tasas de interés más competitivas. Por debajo de 740, aunque aún es posible obtener financiamiento, las condiciones suelen ser menos favorables, con tasas más altas y mayores requisitos de verificación de ingresos.

Factores clave que determinan un puntaje óptimo

El perfil óptimo de crédito no depende solo del número final, sino de los componentes que lo sostienen. Un puntaje de 740 o más requiere un historial de pagos sin retrasos en los últimos 24 meses, una tasa de utilización de crédito por debajo del 30%, y una antigüedad promedio de cuentas de al menos 7 años. Los prestamistas también evalúan la diversidad de crédito (tarjetas, préstamos a plazos) y el número de consultas recientes, que no deben superar dos en los últimos seis meses.

Esto te puede interesarCrédito y capacidad de pago Crédito para proyectos personales

Crédito para proyectos personales- Pagos puntuales: El 35% del puntaje depende de que no haya pagos atrasados. Un récord limpio de al menos dos años es esencial.

- Utilización de crédito: Mantener saldos por debajo del 30% del límite total en tarjetas rotativas es crítico para evitar señales de sobreendeudamiento.

- Antigüedad crediticia: Cuentas abiertas por más de 7 años demuestran estabilidad; cerrar tarjetas viejas puede reducir este factor.

Diferencias entre tipos de préstamos y sus exigencias

No todos los préstamos requieren el mismo puntaje óptimo. Para hipotecas convencionales, el estándar de 740 es la meta, ya que permite acceder a las tasas más bajas del mercado y evitar el seguro hipotecario privado (PMI). En préstamos automotrices, un puntaje de 720 es suficiente para obtener financiamiento prime, mientras que los préstamos personales no garantizados suelen exigir 740 o más para evitar tasas de doble dígito. Los préstamos del gobierno, como los FHA, aceptan puntajes más bajos (a partir de 580), pero con primas de seguro más altas.

- Hipotecas: Un puntaje de 740 elimina el PMI y reduce la tasa de interés en hasta 0.5% comparado con un 680.

- Automotrices: Con 720, se obtienen tasas de 4-5% frente al 8-10% para puntajes de 660.

- Personales: Los préstamos de hasta $50,000 requieren 740 para tasas de un dígito; por debajo, las tasas se duplican.

Cómo mantener y mejorar el puntaje hacia el rango óptimo

Alcanzar un puntaje de 740 o más requiere disciplina constante. El primer paso es automatizar pagos para evitar retrasos, que representan el 35% del FICO. Luego, reducir la deuda rotativa: pagar tarjetas al 100% cada mes o mantener saldos por debajo del 10% del límite eleva el puntaje rápidamente.

Además, evitar abrir múltiples cuentas en periodos cortos, ya que cada consulta dura resta hasta 5 puntos. Revisar el informe de crédito anualmente en AnnualCreditReport.com corrige errores que podrían bajar el puntaje sin justificación.

- Automatización de pagos: Configurar pagos mínimos automáticos evita olvidos; pagar el saldo total mejora la utilización.

- Deuda rotativa: Reducir el balance de tarjetas al 10% del límite puede aumentar el puntaje entre 20 y 50 puntos en meses.

- Monitoreo de errores: Disputar cargos incorrectos o cuentas cerradas mal reportadas añade puntos sin cambiar el comportamiento real.

Preguntas frecuentes

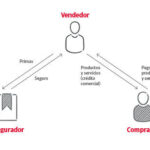

¿Qué significa realmente tener un crédito aprobado con mejor perfil?

Significa que la entidad financiera te considera un cliente de bajo riesgo. Tu historial crediticio, ingresos estables y nivel de endeudamiento te colocan en una categoría premium. Esto se traduce en condiciones más favorables: tasas de interés reducidas, plazos flexibles y montos más altos. Es la diferencia entre un préstamo ordinario y uno diseñado para quienes demuestran solvencia y responsabilidad.

¿Cómo puedo mejorar mi perfil antes de solicitar el crédito?

Para acceder a un perfil superior, revisa tu buró de crédito y corrige cualquier error. Reduce tu deuda actual al mínimo posible y mantén tus pagos al día durante al menos seis meses. Evita solicitar múltiples créditos en corto tiempo. Un historial limpio y una relación baja entre deuda e ingresos son la llave para que te vean como un candidato premium.

¿Qué beneficios concretos obtengo con un crédito de mejor perfil?

Los beneficios son tangibles. Disfrutarás de tasas de interés hasta un 30% más bajas que las estándar. También podrás negociar plazos de pago más largos sin penalizaciones y acceder a montos que duplican los ofrecidos a perfiles regulares. Además, muchas instituciones eliminan comisiones por apertura y te ofrecen seguros preferenciales como cortesía.

Esto te puede interesarCrédito y capacidad de pagoCrédito para proyectos personales Crédito seguro para necesidades importantes

Crédito seguro para necesidades importantes¿Es permanente el estado de mejor perfil o puedo perderlo?

No es eterno; las entidades reevalúan tu perfil periódicamente. Para mantenerlo, debes demostrar constancia. Evita atrasos, no sobrecargues tus tarjetas de crédito y conserva una fuente de ingresos estable. Si tu comportamiento financiero cambia, el banco podría reajustar tus condiciones. La clave es la disciplina: un mal paso puede degradar tu estatus rápidamente.

Deja un comentario