Crédito financiero sin sobreendeudarte

El crédito financiero es una herramienta poderosa, como el cuchillo en manos de un chef: puede crear manjares o cortar profundo. Sin sobreendeudarse, se convierte en un puente hacia metas y no una trampa de intereses.

La clave reside en la mesura, en usar el apalancamiento sin perder el equilibrio. En estas líneas, exploraremos cómo tomar prestado sin hipotecar el futuro, distinguiendo la necesidad del capricho y dominando el arte de la deuda inteligente. Porque el dinero, bien administrado, no debe ser un yugo, sino un aliado que impulse tu vida.

- Cómo usar el crédito financiero sin sobreendeudarte: inteligencia financiera práctica

-

Estrategias para gestionar el crédito financiero sin caer en sobreendeudamiento

- ¿Cómo obtener un crédito financiero sin sobreendeudarte si tienes mal historial crediticio?

- Revisa tu historial crediticio antes de pedir cualquier préstamo

- Usa garantías o avalistas para acceder a créditos más seguros

- Prioriza microcréditos o financiamiento de cooperativas sobre bancos tradicionales

- ¿Cómo elegir un crédito financiero sin caer en el sobreendeudamiento?

- Analizar la tasa de interés y el costo total del crédito

- Evaluar la capacidad de pago real antes de comprometerse

- Identificar señales de alerta en las ofertas crediticias

- ¿Cómo acceder a un préstamo personal urgente sin caer en sobreendeudamiento financiero?

- Evalúa tu capacidad de pago real antes de solicitar el préstamo

- Compara condiciones reales y evita trampas de costos ocultos

- Establece un plan de pago realista y un fondo de emergencia paralelo

- ¿Cómo acceder a créditos financieros sin sobreendeudarte si estás en Buró de Crédito?

- Identificar productos financieros diseñados para personas en Buró de Crédito

- Estrategias de pago para evitar el sobreendeudamiento al solicitar un crédito

- Reconstruir tu historial crediticio sin caer en deudas nuevas

- Preguntas frecuentes

Cómo usar el crédito financiero sin sobreendeudarte: inteligencia financiera práctica

El crédito no es tu enemigo, el uso sin control sí lo es. La clave está en entender que un préstamo es una herramienta, no un ingreso extra. Para evitar caer en el sobreendeudamiento, necesitas aplicar un principio básico: nunca destines más del 30% de tus ingresos mensuales al pago de deudas.

Esto incluye tarjetas, préstamos personales o hipotecarios. Además, antes de firmar cualquier contrato, pregúntate: ¿realmente necesito esto o solo lo quiero?. Un crédito bien utilizado te permite apalancar oportunidades (un negocio, una educación, una emergencia), pero mal usado te convierte en esclavo de los intereses.

La disciplina financiera comienza con un presupuesto realista y la regla de oro: pide prestado solo lo que puedas pagar en el corto plazo.

Identifica la capacidad de pago real antes de solicitar el crédito

Antes de pedir cualquier préstamo, calcula tus ingresos netos mensuales y resta todos tus gastos fijos (alquiler, servicios, alimentación, transporte). Lo que sobre, aproximadamente un 20-30%, es tu capacidad real de pago sin comprometer tu calidad de vida. Muchas personas caen en sobreendeudamiento porque basan su capacidad en ingresos brutos o en expectativas de bonos futuros.

Sé honesto contigo: si después de tus gastos esenciales solo te quedan 200 euros, no pidas una cuota de 150 euros porque un imprevisto te hundirá. Usa simuladores de crédito en línea antes de firmar y compara siempre el Costo Anual Total (CAT), no solo la tasa de interés.

Conoce la diferencia entre deuda buena y deuda mala

No todas las deudas son iguales. La deuda buena es aquella que genera un retorno económico o valor a largo plazo, como un préstamo para iniciar un negocio rentable, una hipoteca para una vivienda que se revaloriza o un crédito educativo para aumentar tus ingresos futuros.

La deuda mala se contrae para consumir bienes que se deprecian rápido (electrónicos, ropa, vacaciones) o para cubrir gastos cotidianos sin planificación. Un crédito financiero sin sobreendeudarte solo debe usarse para deuda buena. Antes de firmar, pregúntate: ¿este dinero me hará ganar más del 20% de lo que cuesta? Si la respuesta es no, evita la tentación del crédito fácil.

Estrategias para gestionar pagos y evitar intereses acumulativos

La clave para no sobreendeudarte es liquidar el saldo total antes de la fecha de corte en tarjetas de crédito. Si no puedes, prioriza pagar al menos el doble del pago mínimo para reducir capital rápidamente. Otra estrategia es consolidar deudas con una tasa más baja si ya tienes varios créditos, pero solo si reduces el interés total y no alargas el plazo.

Además, nunca uses un crédito para pagar otro (el famoso efecto bola de nieve negativo). Crea un calendario de pagos con recordatorios y asigna cualquier ingreso extra (bonos, devoluciones de impuestos) directamente a reducir tu deuda principal. Así, el crédito se convierte en un aliado, no en una cadena.

| Tipo de Crédito | Uso Recomendado | Riesgo de Sobrendeudamiento |

|---|---|---|

| Préstamo personal | Educación, mejoras en vivienda o consolidación de deudas con tasa menor | Alto si se destina a consumo sin retorno |

| Tarjeta de crédito | Compras planeadas con pago total a fin de mes | Muy alto por intereses compuestos y pagos mínimos |

| Crédito hipotecario | Adquisición de vivienda con cuota ≤30% de ingresos | Medio si la cuota es fija y a largo plazo |

Estrategias para gestionar el crédito financiero sin caer en sobreendeudamiento

¿Cómo obtener un crédito financiero sin sobreendeudarte si tienes mal historial crediticio?

Revisa tu historial crediticio antes de pedir cualquier préstamo

Para reducir el riesgo de sobreendeudarte si tienes mal historial, lo primero es obtener tu reporte de crédito en el buró correspondiente (como Círculo de Crédito o Buró de Crédito si estás en México) y verificar errores.

Muchas veces hay deudas que ya pagaste o datos incorrectos que bajan tu puntuación sin razón. Corregir estos fallos puede mejorar tu score en semanas. Además, identificar exactamente qué te penaliza te ayuda a enfocarte: tal vez solo necesitas pagar un saldo pequeño o actualizar un crédito.

- Solicita tu reporte de crédito gratuito una vez al año en las entidades oficiales.

- Revisa cada deuda, especialmente si hay montos vencidos o registros duplicados.

- Disputa cualquier error ante el buró con comprobantes de pago o aclaraciones.

Usa garantías o avalistas para acceder a créditos más seguros

Cuando tu historial es malo, las instituciones suelen rechazarte o darte tasas altísimas. Una alternativa es ofrecer una garantía (como un auto, una propiedad o un seguro de vida) o pedir un avalista con buen historial. Esto reduce el riesgo para el banco y te permite obtener un crédito con condiciones más controladas.

Pero debes ser disciplinado: elige un plazo corto y un monto que no supere el 30% de tus ingresos mensuales para no caer en deudas imposibles.

- Identifica un bien de tu propiedad (o de un familiar) que puedas usar como prenda o hipoteca.

- Busca un avalista con buen historial que esté dispuesto a firmar contigo.

- Calcula tu capacidad de pago real: suma todos tus gastos fijos y resta el posible pago mensual.

Prioriza microcréditos o financiamiento de cooperativas sobre bancos tradicionales

Los bancos grandes suelen negar créditos a quienes tienen mal historial, pero las cooperativas de ahorro, las Sociedades Financieras Populares (Sofipos) o plataformas de microcréditos en línea son más flexibles. Ofrecen montos pequeños (desde 500 hasta 10,000 pesos o su equivalente) con plazos cortos y tasas controladas.

La clave es pedir justo lo necesario para un gasto urgente y pagar antes del vencimiento, así construyes un nuevo historial positivo sin acumular deudas enormes.

- Investiga cooperativas locales o aplicaciones de microcréditos con buena reputación y tasas transparentes.

- Solicita solo el monto mínimo que resuelva tu necesidad inmediata (ejemplo: para una reparación o compra básica).

- Establece un calendario de pagos automático para no olvidar fechas y evitar recargos.

¿Cómo elegir un crédito financiero sin caer en el sobreendeudamiento?

El crédito, cuando se elige con mesura, es una herramienta que ensancha las posibilidades; cuando se toma sin cautela, se convierte en una cadena que oprime el porvenir. La decisión de solicitar un préstamo exige, antes que nada, una introspección sobre la propia capacidad de pago y la naturaleza de la necesidad.

Esto te puede interesar Crédito personal con mejores condiciones

Crédito personal con mejores condicionesNo se trata de un capricho, sino de una ecuación que debe equilibrar el ingreso mensual con las cuotas, dejando siempre un margen para lo imprevisto. El primer paso es leer la letra pequeña, ese territorio donde suelen ocultarse comisiones, seguros obligatorios y tasas que no siempre se anuncian en los carteles llamativos.

Un crédito responsable no es el que ofrece más dinero, sino el que se adapta al ritmo de la economía personal sin forzar el paso. Así, el sobreendeudamiento no nace del monto prestado, sino de la distancia entre lo que se promete pagar y lo que realmente se puede sostener.

Analizar la tasa de interés y el costo total del crédito

La tasa de interés es apenas la superficie de un océano de costos. Para evitar ahogarse en deudas, es indispensable calcular el Costo Anual Total (CAT), que integra intereses, comisiones, seguros y cualquier otro cargo asociado. Este indicador revela el precio real del dinero prestado a lo largo del tiempo.

Al comparar opciones, no basta con fijarse en la cuota mensual; hay que proyectar el total a pagar al final del plazo. Un crédito con una tasa baja pero con plazos extensos puede multiplicar el costo final de manera silenciosa. Por ello, se recomienda:

- Solicitar siempre la tabla de amortización antes de firmar, para visualizar cómo se distribuye cada pago entre capital e intereses.

- Comparar al menos tres ofertas de distintas instituciones financieras, utilizando el CAT como parámetro principal.

- Desconfiar de promociones que ofrezcan periodos de gracia sin intereses si no se explica claramente cómo se aplican los cargos después de ese lapso.

Evaluar la capacidad de pago real antes de comprometerse

La euforia de un aprobación rápida puede nublar la percepción de las finanzas personales. Es prudente destinar, como regla general, no más del treinta por ciento de los ingresos netos mensuales al pago de deudas, incluyendo el nuevo crédito. Para ello, se debe elaborar un presupuesto honesto que contemple gastos fijos, variables y un fondo de emergencia.

El error más común es calcular la capacidad de pago sobre el ingreso bruto o sobre montos eventuales, como bonos o aguinaldos, que no son permanentes. La estabilidad laboral y la previsión de gastos futuros, como reparaciones o estudios, deben pesar en la balanza. Las siguientes prácticas ayudan a mantener el equilibrio:

- Restar del ingreso mensual todos los gastos necesarios e ineludibles (vivienda, alimentación, servicios, transporte) antes de considerar la cuota del crédito.

- Incluir en el cálculo un margen de al menos un diez por ciento para imprevistos, como una enfermedad o una reparación urgente.

- Evitar financiar bienes de consumo que se deprecian rápidamente, como viajes o tecnología, a menos que exista un plan claro de pago en un plazo corto.

Identificar señales de alerta en las ofertas crediticias

El mercado financiero despliega tentaciones que, bajo un velo de conveniencia, esconden trampas de sobreendeudamiento. Ofertas con aprobación inmediata sin verificación de ingresos, plazos excesivamente largos para montos pequeños o la insistencia en contratar seguros adicionales son indicios de un producto que puede volverse oneroso.

También es sospechosa la falta de transparencia en las condiciones: si el asesor no puede explicar en términos claros el CAT, las penalizaciones por pago adelantado o las consecuencias del incumplimiento, lo mejor es retirarse. La prudencia recomienda evitar créditos que parecen solucionarlo todo sin preguntar nada. Para no caer en estas redes, conviene seguir estas pautas:

- Rechazar cualquier oferta que no incluya un contrato escrito con todas las cláusulas, incluyendo las de intereses moratorios y comisiones por administración.

- Desconfiar de las tasas promocionales que cambian drásticamente después de los primeros meses, a menos que se tenga la certeza de poder liquidar la deuda antes de ese cambio.

- Verificar que la institución esté registrada ante el organismo regulador del país, y consultar en el buró de crédito el historial de quejas o sanciones contra la entidad.

¿Cómo acceder a un préstamo personal urgente sin caer en sobreendeudamiento financiero?

Acceder a un préstamo personal urgente sin caer en el sobreendeudamiento es un ejercicio de equilibrio entre la necesidad inmediata y la salud financiera futura. La clave no está solo en encontrar el crédito, sino en diseñar una estrategia que proteja tu presupuesto.

Para lograrlo, debes priorizar la transparencia de los costos, la certeza de tu capacidad de pago y la elección de plazos que no estrangulen tus ingresos. Un préstamo debe ser una herramienta de solución, no una cadena de pagos que se eternice.

El enfoque correcto comienza con una autoevaluación honesta de tus finanzas y una búsqueda meticulosa de condiciones que no superen el 30-40% de tus ingresos netos mensuales. Evita la tentación de tomar más de lo necesario o de aceptar cláusulas que penalicen pagos anticipados. En este camino, la paciencia para comparar ofertas y la disciplina para no refinanciar de forma impulsiva son tus mejores aliados.

Evalúa tu capacidad de pago real antes de solicitar el préstamo

Antes de firmar cualquier contrato, es imprescindible realizar un análisis frío y detallado de tus finanzas personales. El sobreendeudamiento nace cuando los sueños o las urgencias chocan con una realidad presupuestaria ignorada. Para evitarlo, calcula tu flujo de caja mensual: suma todos tus ingresos fijos y réstales tus gastos básicos (vivienda, servicios, alimentación, transporte y deudas previas).

El remanente es tu verdadero colchón para asumir una nueva cuota. Un error común es pensar en el total del préstamo sin considerar los intereses, comisiones y seguros asociados. Recuerda que una cuota mensual no debe superar el 30% de tus ingresos netos, y si ya tienes otras obligaciones, ese porcentaje se reduce aún más. La prudencia aquí es tu mejor consejera.

- Enumera todos tus ingresos mensuales netos (salario, freelance, rentas).

- Lista tus gastos fijos e imprescindibles (alquiler, servicios, alimentación).

- Suma el pago de cualquier deuda activa (tarjetas, otros préstamos).

- Calcula tu capacidad de pago: ingresos menos gastos fijos menos deudas previas.

- Aplica la regla del 30-40%: la nueva cuota no debe exceder ese porcentaje de tu ingreso neto.

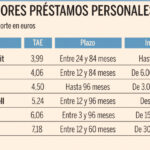

Compara condiciones reales y evita trampas de costos ocultos

En la urgencia, es fácil caer en la primera oferta que parece rápida y sin papeleo. Sin embargo, la transparencia en los costos es el antídoto contra el sobreendeudamiento. No te fijes solo en la tasa de interés nominal; exige la Tasa Anual Equivalente (TAE), que incluye comisiones de apertura, seguros vinculados y otros cargos.

Un préstamo con un interés bajo pero con una comisión de apertura alta puede ser más caro que otro con un interés ligeramente mayor pero sin costos iniciales. Además, presta atención a las cláusulas de penalización por pago anticipado: si tu situación mejora, deberías poder liquidar la deuda sin castigos excesivos.

Las entidades financieras y las plataformas digitales deben proporcionar una simulación clara antes de formalizar. Desconfía de aquellos que presionan con límites de tiempo o que no explican cada línea del contrato.

- Solicita la TAE y compárala entre al menos tres entidades (bancos, fintechs, cajas de ahorro).

- Identifica comisiones ocultas: apertura, estudio, cancelación anticipada, seguros obligatorios.

- Revisa el plazo máximo y mínimo; plazos muy largos aumentan el costo total del dinero.

- Pregunta si existe posibilidad de carencia (pagar solo intereses por un período) sin penalización.

- Lee la letra pequeña de las condiciones de refinanciamiento o renovación automática.

Establece un plan de pago realista y un fondo de emergencia paralelo

Obtener el préstamo es solo el primer paso; la verdadera protección contra el sobreendeudamiento reside en tu capacidad para gestionar el pago sin desestabilizar tus finanzas. Diseña un calendario de pagos que esté sincronizado con tus fechas de ingreso para evitar cargos por mora.

Además, destina un pequeño porcentaje de tu ingreso (aunque sea el 5%) a un fondo de emergencia mientras devuelves el préstamo. Este colchón te servirá para cubrir imprevistos sin tener que recurrir a otro crédito urgente, rompiendo el ciclo de endeudamiento.

Esto te puede interesarCrédito personal con mejores condiciones Crédito hipotecario para primera vivienda

Crédito hipotecario para primera viviendaSi tu flujo de efectivo es muy ajustado, considera pagos quincenales en lugar de mensuales para reducir la carga acumulada de intereses. La disciplina y la anticipación son las herramientas que transforman un préstamo urgente en una solución sostenible.

- Programa la fecha de pago automático un día después de tu ingreso principal.

- Abre una cuenta separada o sobres digitales para destinar el 5-10% de tus ingresos a ahorros.

- Si es posible, haz pagos extra (quincenales) para reducir el capital antes de los intereses.

- Monitorea tu presupuesto mensual: ajusta gastos no esenciales durante el período del préstamo.

- Si recibes un ingreso extra inesperado, destina al menos la mitad a amortizar el préstamo anticipadamente.

¿Cómo acceder a créditos financieros sin sobreendeudarte si estás en Buró de Crédito?

Comprendo tu situación. Estar en Buró de Crédito no es el fin del mundo financiero, sino una señal de que las instituciones quieren ver cómo manejas el riesgo antes de prestarte. La clave para acceder a créditos sin caer en una espiral de deudas es cambiar tu enfoque: de buscar dinero urgente a construir un perfil confiable paso a paso.

El primer paso concreto es saber exactamente qué dice tu reporte. Puedes obtener tu Reporte de Crédito Especial (RCE) de manera gratuita una vez al año en el sitio web del Buró de Crédito o en Círculo de Crédito. No intentes limpiarlo mágicamente, porque la información negativa (como atrasos) caduca después de cierto tiempo, generalmente entre 4 y 6 años según el monto. Mientras esperas, concéntrate en ofrecer garantías visibles.

Busca instituciones que trabajen con créditos prendarios (donde dejas un bien como garantía, como un auto o una joya) o tarjetas de crédito garantizadas (donde depositas un monto que sirve como tu propio límite de crédito). Estos productos no requieren un historial impecable, y usarlos bien (pagando puntual o anticipado) reconstruye tu calificación.

El sobreendeudamiento se evita pidiendo solo lo que puedes pagar en un plazo corto, incluso si te ofrecen más. Un error común es aceptar el crédito máximo disponible; pide solo el 30% o 40% de lo que te ofrecen y págarlo en menos de la mitad del plazo. Así demuestras control, no necesidad.

Identificar productos financieros diseñados para personas en Buró de Crédito

Existen alternativas financieras que no discriman por tu historial, sino que se centran en tu capacidad de pago actual y en garantías reales. Estos productos son ideales para empezar de nuevo sin presión. El principal es el crédito prendario. Funciona así: entregas un bien de valor (como un automóvil, una moto, joyas o incluso un inmueble) como garantía, y la institución te presta un porcentaje de su valor.

Como el riesgo para ellos es mínimo, no revisan tu Buró. La clave para no sobreendeudarte es pedir solo lo necesario y, sobre todo, pagar puntualmente; si no lo haces, pierdes el bien. Otra opción es la tarjeta de crédito garantizada. Depositas una suma (por ejemplo, $5,000 pesos) y ese depósito se convierte en tu línea de crédito.

Úsala para gastos pequeños que puedas liquidar de inmediato. Así generas un historial positivo sin riesgo de deuda. También existen los microcréditos de instituciones de finanzas populares (como Sofomes o cooperativas) que aprueban montos pequeños basándose en referencias personales o en tu ahorro previo. Evita los préstamos exprés o gota a gota, que suelen tener tasas de interés altísimas y cláusulas abusivas.

- Crédito prendario: entrega un bien como garantía (auto, joyas) y recibe un préstamo de hasta el 70% de su valor. Paga puntual para no perder el bien.

- Tarjeta de crédito garantizada: deposita un monto que se convierte en tu límite. Úsala y págala al 100% cada mes para construir historial.

- Microcréditos en cooperativas: busca instituciones locales que ofrezcan préstamos pequeños basados en tu capacidad de pago actual, no en tu historial.

Estrategias de pago para evitar el sobreendeudamiento al solicitar un crédito

Aunque estés en Buró, puedes manejar un crédito de forma inteligente si aplicas reglas estrictas de presupuesto. La regla más importante es la del 30% de tus ingresos disponibles. Antes de pedir cualquier préstamo, suma tus gastos fijos de vida (renta, comida, servicios) y descuentalos de tus ingresos netos mensuales.

El remanente es tu capacidad real de pago. De ese remanente, nunca destines más del 30% a pagar deudas, incluyendo el nuevo crédito que quieras solicitar. Por ejemplo, si te quedan $10,000 pesos después de gastos fijos, no pidas un crédito cuya mensualidad sea mayor a $3,000 pesos. Otro método es el pago anticipado o extra.

Si recibes un ingreso inesperado (como un bono o un aguinaldo), úsalo para pagar el saldo del crédito antes de tiempo, incluso si no hay penalización. Esto reduce el interés total que pagarás y acelera la reconstrucción de tu historial. Además, programa recordatorios de pago al menos 5 días antes de la fecha límite.

Un solo atraso puede arruinar meses de esfuerzo. Finalmente, evita refinanciar deudas viejas con nuevas, a menos que la tasa de interés sea significativamente menor y el plazo más corto. De lo contrario, estarás aplazando el problema.

- Calcula tu capacidad de pago real: resta tus gastos fijos de tus ingresos y no uses más del 30% del remanente para el nuevo crédito.

- Aplica pagos anticipados: usa ingresos extra para reducir el saldo principal y acortar el plazo del crédito.

- Programa pagos adelantados: configura alertas o domiciliaciones para pagar al menos 5 días antes del vencimiento.

Reconstruir tu historial crediticio sin caer en deudas nuevas

El objetivo final no es solo obtener un crédito, sino mejorar tu calificación para que en el futuro tengas acceso a mejores opciones. Puedes reconstruir tu Buró sin endeudarte más usando productos que no requieren deuda tradicional. Una estrategia es el crédito revolvente con saldo cero.

Consigue una tarjeta de crédito garantizada (de las que mencionamos) y úsala para hacer un pago pequeño cada mes (como la suscripción de Netflix o una recarga telefónica). Luego, paga el total antes de la fecha de corte. Así reportas un uso responsable sin generar intereses. Otra herramienta es el crédito de nómina o de ahorro. Si tienes un empleo formal,

Preguntas frecuentes

¿Cómo saber cuánto crédito puedo pedir sin arriesgarme?

Lo primero es ser honesto con tus finanzas. Calcula tus ingresos fijos y resta gastos esenciales como renta, comida y servicios. La regla de oro es que tus pagos mensuales de crédito no superen el 30-35% de lo que ganas. Si ganas $1,000, no comprometas más de $350. Siempre deja un margen para imprevistos, porque la vida pasa y no quieres terminar debiendo hasta el alma.

¿Qué hago si ya tengo deudas y necesito otro crédito?

Tranquilo, no estás solo en esto. Primero, revisa cuánto debes y a quién. Si tus deudas actuales ya consumen más del 40% de tus ingresos, mejor no te metas en otro préstamo. En vez de pedir más, considera consolidar deudas o negociar plazos. A veces, un pequeño crédito puede ayudar si es para pagar otros más caros, pero solo si tienes un plan claro para salir del hoyo sin cavar más profundo.

¿Sirve usar el crédito para gastos diarios como comida o gasolina?

Honestamente, es una trampa si no pagas el total cada mes. Usar crédito para lo básico está bien si sabes que tendrás el efectivo para liquidarlo sin intereses. Pero si solo pagas el mínimo, esos tacos o el tanque de gasolina te saldrán el doble por los intereses. Mejor ten un presupuesto para gastos fijos y usa el crédito solo para emergencias o compras que puedas pagar en seguida.

¿Cuál es el error más común que la gente comete al pedir crédito?

El error más grande es pensar que el límite de crédito es dinero extra que te regalan. He visto amigos pedir préstamos solo porque podían, y luego llorar con los intereses. Otro fallo es no leer la letra chiquita: tasas variables, cargos por mora o seguros escondidos. Siempre pregunto: ¿puedo pagar esto si pierdo mi trabajo mañana? Si la respuesta es no, mejor espera. Tu paz mental vale más que un crédito fácil.

Esto te puede interesarCrédito personal con mejores condicionesCrédito hipotecario para primera vivienda Crédito automotriz sin errores comunes

Crédito automotriz sin errores comunes

Deja un comentario