Presupuesto sin complicaciones diarias

¿Cómo sería tu vida si el simple hecho de planificar tus gastos no se sintiera como cargar un saco de concreto a la cima de una montaña? Imagina un escenario donde las finanzas no son un monstruo de siete cabezas, sino un mapa sencillo y claro que te permite respirar tranquilo.

Desde la emoción de un café matutino hasta la planificación de una compra importante, tejer un presupuesto diario sin ataduras es más arte que ciencia. Este artículo desmitifica la ecuación, transformando números fríos en aliados cotidianos para una vida financiera más ligera.

- Dinero bajo control: tu presupuesto sin dramas ni desvelos

-

Presupuesto simplificado para tu día a día

- ¿Cuáles son los 4 tipos de presupuestos clave para un control financiero sin complicaciones diarias?

- Presupuesto de base cero: justifica cada euro antes de gastarlo

- Presupuesto de caja: controla el flujo de dinero real

- Presupuesto por categorías fijas: la regla 50/30/20 sin estrés

- Presupuesto de gastos discrecionales: solo controla lo prescindible

- ¿Cómo aplicar la regla presupuestaria 3-3-3 para un control financiero diario sin estrés?

- Prioriza los gastos fijos sin culpa

- Gestiona los gastos variables con reglas simples

- Automatiza el ahorro y la inversión sin esfuerzo

- ¿Cómo aplicar un presupuesto sin complicaciones en tus finanzas diarias?

- La regla del 50/30/20 adaptada a tu rutina

- El método de sobres digitales para gastos diarios

- El hábito del registro rápido de 5 minutos al día

- ¿Cómo aplicar la regla de presupuesto 60/40 para un control financiero diario sin complicaciones?

- Cómo dividir tus ingresos en dos grandes bloques: 60% para gastos esenciales y 40% para futuro

- Cómo evitar que los gastos hormiga devoren tu 60% esencial

- Cómo automatizar la regla 60/40 para que funcione mientras duermes

- Preguntas frecuentes

Dinero bajo control: tu presupuesto sin dramas ni desvelos

Sé lo que estás pensando: presupuesto suena a aburrimiento, a restricciones y a llevar la cuenta de cada maldito café. Pero, ¿y si te dijera que la verdadera libertad financiera empieza justo cuando dejas de complicarte? No se trata de ser un contador obsesivo, sino de crear un sistema tan sencillo que ni te des cuenta de que lo estás usando.

Yo misma pasé años anotando gastos en una libreta hasta que entendí que el truco no está en controlar cada céntimo, sino en ponerle límites amables a tu dinero. Un presupuesto diario sin complicaciones es como tener un amigo invisible que te susurra: Oye, esta semana mejor cocina en casa, pero sin la culpa ni el estrés.

Se trata de automatizar, de simplificar y, sobre todo, de perdonarte cuando te sales del plan. Porque al final, el objetivo no es la perfección, sino la tranquilidad.

El método del sobre digital: divide y vencerás

Imagina que tu sueldo es una pizza y que cada rebanada tiene un destino fijo. El método del sobre digital consiste en crear categorías amplias y automáticas en tu banco o en una app simple, como gastos fijos, caprichos, ahorro y lo que sobre. No necesitas más de tres o cuatro sobres.

La clave está en no tener que pensar cada vez que pagas algo: cuando el dinero de caprichos se acaba, simplemente dejas de gastar en eso hasta el mes siguiente. Es un límite suave que no te hace sentir pobre, sino organizado. Pruébalo una semana y verás cómo desaparece la ansiedad de revisar extractos.

La regla del no-diario para gastos pequeños

Los gastos hormiga son los que más daño hacen sin que te des cuenta, así que la solución es prohibirte un pequeño lujo un día sí y uno no. Por ejemplo, si compras café para llevar cada mañana, decide que los lunes, miércoles y viernes te lo preparas en casa, y el resto de días te das el gusto. Esto no es una dieta restrictiva, es un juego.

Creas un hábito sin esfuerzo y, al final del mes, verás un ahorro inesperado sin haber sufrido. Además, esa espera hace que el café del fin de semana sepa mucho mejor. Es un pequeño truco psicológico que convierte el presupuesto en una rutina placentera.

El chequeo de 5 minutos cada domingo

No, no necesitas una hoja de cálculo ni una app complicada. Dedica solo 5 minutos cada domingo para echar un vistazo a tu cuenta y ajustar las categorías de la semana siguiente. Abre tu banca móvil, mira si en caprichos te queda algo, y si ves que te pasaste, simplemente ajusta la cifra del próximo sobre sin culparte.

Este mini ritual te da una visión general sin la presión del análisis diario. Es como poner el GPS del dinero: corriges el rumbo antes de que te desvíes mucho, pero sin la necesidad de mirar el mapa cada cinco minutos. Con el tiempo, esto se convierte en un acto automático que apenas te roba tiempo.

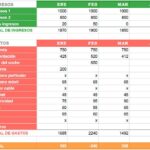

| Hábito | Beneficio clave | Dificultad (1-5) |

|---|---|---|

| Sobres digitales | Elimina decision fatigue al categorizar | 2 |

| Días alternos de gasto | Controla gastos hormiga sin prohibiciones | 1 |

| Chequeo dominical | Visión global sin estrés diario | 1 |

Presupuesto simplificado para tu día a día

¿Cuáles son los 4 tipos de presupuestos clave para un control financiero sin complicaciones diarias?

Los 4 tipos de presupuestos clave para un control financiero sin complicaciones diarias son el presupuesto de base cero, el presupuesto de caja, el presupuesto por categorías fijas y el presupuesto de gastos discrecionales. Cada uno tiene un enfoque distinto, pero todos buscan simplificar la gestión del dinero sin que te vuelvas loco anotando cada centavo.

Presupuesto de base cero: justifica cada euro antes de gastarlo

Este método parte de la idea de que tus ingresos menos tus gastos deben ser igual a cero al final del mes. No significa que te quedes sin dinero, sino que asignas un propósito a cada ingreso, desde facturas hasta ahorro o caprichos. Es clave porque evita que el dinero se escape en gastos hormiga y te obliga a priorizar, sin necesidad de apps complejas. Solo necesitas una hoja o una tabla.

Esto te puede interesar Presupuesto anual para familias

Presupuesto anual para familias- Enumera todos tus ingresos del mes.

- Lista cada gasto, incluido el ahorro como si fuera una factura.

- Resta los gastos de los ingresos hasta que el saldo sea cero.

- Ajusta las categorías si algo se pasa, recortando antes de gastar.

Presupuesto de caja: controla el flujo de dinero real

Aquí te olvidas de tarjetas y te centras solo en el efectivo o el saldo disponible en tu cuenta. Es ideal si quieres evitar sobregiros o deudas inesperadas. Asignas dinero físico o virtual a sobres (o cuentas separadas) para cada categoría, como supermercado, transporte o ocio. Cuando se acaba el dinero de un sobre, no gastas más hasta el mes siguiente. Simple y directo.

- Define categorías esenciales y separa el dinero en sobres o cuentas.

- Gasta solo del sobre asignado hasta que se vacíe.

- No muevas fondos entre sobres a menos que sea una emergencia.

- Revisa al final del mes si sobró algo para ahorrar o ajustar.

Presupuesto por categorías fijas: la regla 50/30/20 sin estrés

Este sistema divide tus ingresos en tres grandes bloques: 50% para necesidades (vivienda, comida, servicios), 30% para deseos (viajes, entretenimiento) y 20% para ahorro o deudas. Es perfecto si buscas un control rápido sin microgestionar. Solo necesitas revisar una vez al mes si te mantienes dentro de esos porcentajes. No requiere detalle fino, solo sentido común.

- Calcula tu ingreso neto mensual.

- Separa el 50% en gastos fijos como alquiler o facturas.

- Destina el 30% a lo que quieres, no a lo que necesitas.

- Reserva el 20% para ahorrar o pagar deudas antes de gastar.

Presupuesto de gastos discrecionales: solo controla lo prescindible

Este enfoque se centra en limitar los gastos que no son esenciales, dejando que las facturas fijas y el ahorro fluyan automáticamente. Identificas qué es realmente variable, como cafés, suscripciones o salidas, y pones un tope mensual. Es útil si ya tienes controlado lo básico y quieres evitar que los lujos te descarrilen sin volverte paranoico.

- Haz una lista de gastos no esenciales que haces cada mes.

- Asigna un límite en efectivo o en una tarjeta solo para eso.

- Anota cada gasto discrecional en una nota rápida del móvil.

- Si llegas al límite, espera al mes siguiente para esos extras.

¿Cómo aplicar la regla presupuestaria 3-3-3 para un control financiero diario sin estrés?

La regla presupuestaria 3-3-3 se aplica al dividir tus ingresos mensuales en tres categorías: 33% para gastos fijos esenciales, 33% para gastos variables y estilo de vida, y el 33% restante para ahorros e inversiones. Para un control diario sin estrés, comienza por calcular tu ingreso neto mensual y asigna mentalmente cada tercio.

Luego, registra tus gastos diarios en una app sencilla o un cuaderno, verificando que no excedan el límite semanal de cada categoría. Por ejemplo, si tu ingreso es de 3000 euros, tendrías 1000 euros para fijos como alquiler, 1000 para variables como comida, y 1000 para ahorro. Revisa cada noche si tus compras del día se ajustan, sin obsesionarte con el detalle. La clave está en automatizar los pagos fijos y el ahorro, dejando que el resto fluya con flexibilidad.

Prioriza los gastos fijos sin culpa

Para aplicar el primer tercio de la regla 3-3-3, identifica todos los gastos fijos mensuales: vivienda, servicios, transporte, seguros y suscripciones. El objetivo es que no sumen más del 33% de tus ingresos. Si exceden, renegocia contratos o elimina lo superfluo. Control diario sin estrés significa pagar estas facturas apenas llegue tu salario, de preferencia con domiciliación bancaria, para no pensar más en ellas. Así liberas espacio mental para el resto del mes.

- Haz una lista de todos tus gastos fijos y compáralos con el 33% de tu ingreso.

- Automatiza pagos desde una cuenta separada para evitar demoras o cargos extra.

- Revisa cada tres meses si algún servicio puede reducirse o cambiarse por uno más barato.

Gestiona los gastos variables con reglas simples

El segundo tercio cubre alimentación, ocio, transporte flexible y compras personales. Para evitar estrés, establece un monto diario: divide el 33% entre 30 días. Si te sobran fondos un día, ahorra para un capricho mayor. Lleva un registro ligero, sin rigidez; si un día gastas de más, compensa al siguiente. La libertad está en no castigarte, sino en observar patrones.

- Define un presupuesto semanal para cada categoría variable (ej. 100 euros en comida, 50 en ocio).

- Usa efectivo o una tarjeta prepago para este tercio y evita tarjetas de crédito.

- Al final del día, anota solo tres gastos grandes para mantener el control sin detalles excesivos.

Automatiza el ahorro y la inversión sin esfuerzo

El último 33% está dedicado a metas financieras: ahorro de emergencia, inversiones o deudas. Para un control diario sin estrés, programa una transferencia automática el mismo día que cobras. No toques ese dinero ni lo mezcles con gastos. Si al final del mes te sobra de los otros tercios, añádelo aquí. Ahorrar se vuelve un hábito invisible.

- Abre una cuenta de ahorro separada y programa transferencias automáticas cada mes.

- Destina, al menos, la mitad de este tercio a un fondo de emergencia de tres a seis meses de gastos.

- Si tienes deudas, usa una parte (ej. 10% del 33%) para pagos extra, sin descuidar el ahorro base.

¿Cómo aplicar un presupuesto sin complicaciones en tus finanzas diarias?

Aplicar un presupuesto sin complicaciones en tus finanzas diarias empieza por entender que no se trata de restringir, sino de dirigir. Olvida las hojas de cálculo llenas de fórmulas; lo esencial es capturar tus ingresos y gastos fijos en un solo vistazo. Define categorías amplias: vivienda, alimentación, transporte y ocio.

Asigna un porcentaje a cada una según tu realidad, no según reglas rígidas. Luego, registra cada gasto durante una semana, aunque sea en una app simple o un cuaderno. Al final, ajusta los excesos sin culpa: si gastaste de más en café, recorta en snacks. El secreto está en la flexibilidad, no en la perfección.

Usa sobres de efectivo o una tarjeta de débito con límites claros. Revisa tu plan cada quince días, no a diario, para evitar agotarte. Así, el presupuesto se vuelve un mapa, no una cárcel.

La regla del 50/30/20 adaptada a tu rutina

Esta técnica divide tus ingresos en tres partes simples, pero requiere adaptarla a tu vida cotidiana para que no se vuelva un dogma. El 50% cubre necesidades básicas como renta, servicios y comida; el 30% se destina a deseos personales, desde cenas hasta suscripciones; el 20% va a ahorro y deudas.

Para aplicarla sin estrés, calcula tus ingresos netos mensuales y compara con tus gastos fijos. Si la vivienda consume más del 50%, ajusta la categoría de deseos. No mires cada centavo, sino el promedio semanal. Esta regla te da un marco, no una camisa de fuerza.

Esto te puede interesarPresupuesto anual para familias Presupuesto para gastos imprevistos

Presupuesto para gastos imprevistos- Identifica tus ingresos netos mensuales (después de impuestos).

- Lista gastos esenciales como alquiler, agua, luz y transporte.

- Separa dinero para ocio sin remordimiento: un café o un libro cuentan.

- Destina el 20% restante a un fondo de emergencia o pago de tarjetas.

- Revisa cada dos semanas si algún porcentaje se desvió y ajusta con suavidad.

El método de sobres digitales para gastos diarios

Esta estrategia convierte tu presupuesto en compartimentos virtuales, imitando la antigua técnica de sobres de efectivo. Abre varias cuentas de ahorro o subcuentas en tu banco: una para comida, otra para transporte, otra para ocio. Al recibir tu ingreso, transfiere la cantidad asignada a cada sobre digital.

Así, cuando el sobre de entretenimiento se vacía, sabes que toca parar. Para empezar, define tres sobres prioritarios y uno de reserva. Usa una app que notifique los saldos restantes. Este método reduce la ansiedad porque cada compra tiene un límite claro, pero sin llevar un control obsesivo.

- Elige tres categorías principales: por ejemplo, alimentos, gasolina y esparcimiento.

- Configura transferencias automáticas el día del cobro a cada subcuenta.

- Gasta solo de cada sobre hasta que se agote; si sobra dinero, acumúlalo.

- Revisa el saldo cada vez que compres, para evitar sorpresas.

- Crea un sobre extra para imprevistos: reparaciones del auto o un antojo urgente.

El hábito del registro rápido de 5 minutos al día

La clave para que un presupuesto no sea una carga es simplificar el seguimiento. Dedica cinco minutos cada noche para anotar tus gastos del día. No necesitas detalles: solo monto, categoría y si fue necesario o un deseo. Usa una libreta pequeña o la nota rápida del celular. Al final de la semana, suma por categorías sin obsesionarte. Este microhábito revela patrones, como que gastas en delivery los viernes. Luego, decide si ese patrón te suma o te resta. Lo importante es la consistencia, no la precisión contable.

- Fija una hora fija para el registro, justo después de cenar o al acostarte.

- Anota solo tres datos: fecha, categoría y monto redondeado al dólar o euro.

- Revisa cada domingo en qué se fue el dinero, sin juzgarte.

- Si un día olvidas el registro, no lo recuperes; empieza de nuevo al siguiente.

- Identifica un gasto hormiga y reduce su frecuencia, no lo elimines de golpe.

¿Cómo aplicar la regla de presupuesto 60/40 para un control financiero diario sin complicaciones?

Cómo dividir tus ingresos en dos grandes bloques: 60% para gastos esenciales y 40% para futuro

Imagina que tu sueldo llega como un río que desemboca en dos lagos. El primer lago, que recibe el 60%, es el de lo indispensable: el alquiler o la hipoteca que te cobija, la comida que llena tu despensa, el transporte que te lleva al trabajo, los servicios como la luz y el agua que encienden tu hogar. Este 60% no es un lujo, es tu ancla financiera.

Para aplicarlo sin complicaciones, revisa tus últimos tres meses de gastos y suma todo lo que es vital para sobrevivir y trabajar. Ese número no debe superar el 60% de tu ingreso neto mensual. Si lo hace, necesitas ajustar: negocia tu renta, busca un plan de telefonía más barato o cocina en casa en lugar de pedir comida.

El otro 40% se divide en dos partes iguales: 20% para ahorros e inversiones (tu futuro) y 20% para gastos personales y ocio (tu presente). Así, cada vez que recibes dinero, separas estas porciones como si fueran compartimentos estancos, evitando que el capricho de un café caro robe el dinero de tu jubilación.

- Identifica tu ingreso neto mensual después de impuestos y descuentos.

- Calcula el 60%: ese es tu límite máximo para vivienda, alimentación, transporte, servicios básicos y seguros.

- Del 40% restante, destina la mitad a una cuenta de ahorro o inversión que no toques, y la otra mitad a una cuenta para gastos discrecionales como cine, ropa o viajes.

Cómo evitar que los gastos hormiga devoren tu 60% esencial

Los gastos hormiga son como diminutas goteras en tu techo financiero: imperceptibles al principio, pero capaces de inundar tu presupuesto esencial. Piensa en esos 3 euros diarios en café, el suscriptor de una app de series que apenas ves, la suscripción a un gimnasio al que no vas. Si suman 100 euros al mes, y ese dinero sale de tu bloque del 60%, estás desplazando recursos que deberían proteger tu vivienda o tu alimentación.

Para controlarlos sin complicaciones, crea un día fijo a la semana para revisar tus movimientos bancarios, como quien limpia el polvo de los muebles. Usa una simple hoja de cálculo o una app gratuita, pero no olvides etiquetar cada gasto: transporte, comida fuera, suscripciones. Si un gastito no cabe en el 60% ni en el 20% de ocio, pregúntate: ¿esto realmente mejora mi vida hoy o mañana?.

- Registra durante un mes todos los gastos menores de 10 euros, sin excepción, en una lista separada.

- Clasifica cada uno en dos cajones: necesidad real o impulso. Los impulsos salen del 20% de ocio, no del 60% esencial.

- Elimina o reduce aquellos que no te generen alegría o bienestar duradero, como suscripciones duplicadas o snacks de máquinas expendedoras.

Cómo automatizar la regla 60/40 para que funcione mientras duermes

La mejor manera de aplicar esta regla sin esfuerzo diario es construir una máquina financiera que opere en piloto automático. Visualiza que cada mes, cuando tu salario cae en tu cuenta principal, un sistema invisible lo redirige a sus destinos correctos, como un río que se bifurca en canales de riego.

Para lograrlo, programa transferencias automáticas desde tu cuenta de nómina hacia tres cuentas separadas: una para gastos fijos (60%), una para ahorro e inversión (20%), y una para ocio (20%). La clave está en que el dinero del 20% de ahorro nunca llegue a tu vista, pues lo que no ves, no lo gastas.

Si tu banco no permite múltiples cuentas sin comisiones, abre una cuenta online gratuita o usa sobres físicos etiquetados. El día 1 de cada mes, activa este mecanismo. Así, cuando llegue la tentación de un capricho impulsivo, el dinero que te sobra es solo el que destinaste para ello, protegiendo tu futuro sin que tengas que pensarlo dos veces.

- Configura una transferencia automática del 20% de tu ingreso a una cuenta de ahorro o inversión el mismo día que recibes tu sueldo.

- Haz lo mismo con otro 20% hacia una cuenta de gastos personales, preferiblemente con tarjeta de débito para no endeudarte.

- El 60% restante queda en tu cuenta principal para pagar recibos, alquiler y compras del hogar; si al final del mes sobra algo, transfiérelo al ahorro inmediatamente.

Preguntas frecuentes

¿Cómo puedo empezar a hacer un presupuesto si nunca lo he hecho antes?

Empieza registrando todos tus ingresos y gastos fijos, como alquiler y servicios. Luego, anota los gastos variables como comida y ocio. No necesitas apps complejas; una hoja de cálculo o un cuaderno funcionan. La clave es dividir tus ingresos en categorías simples: ahorro, necesidades y deseos. Dedica 15 minutos al día para ajustar y verás cómo controlas tu dinero sin estrés.

¿Qué hago si mis gastos superan mis ingresos en el presupuesto diario?

Primero, identifica gastos no esenciales que puedas reducir o eliminar, como suscripciones que no usas o comidas fuera. Luego, evalúa si puedes aumentar tus ingresos con un ingreso extra, como trabajos freelance. Ajusta prioridades: recorta en entretenimiento y enfócate en necesidades básicas. Un presupuesto flexible te permite reasignar fondos sin complicaciones, manteniendo el equilibrio sin sentir que sacrificas todo.

Esto te puede interesarPresupuesto anual para familiasPresupuesto para gastos imprevistos Presupuesto inteligente con poco ingreso

Presupuesto inteligente con poco ingreso¿Cómo manejar gastos imprevistos sin arruinar el presupuesto diario?

Incluye una categoría de fondo de emergencia en tu presupuesto, aunque sea pequeña, como el 5% de tus ingresos. Cuando surge un imprevisto, usa ese dinero en lugar de alterar tus gastos fijos. Si el fondo es insuficiente, reduce temporalmente gastos variables como ocio. Planificar estos escenarios evita estrés y mantiene tu presupuesto estable, permitiéndote recuperarte sin complicaciones al mes siguiente.

¿Es necesario registrar cada gasto pequeño para que el presupuesto funcione?

No es obligatorio, pero sí útil al principio. Registrar gastos pequeños, como un café, revela fugas de dinero que suman al final del mes. Si te abruma, establece un límite diario para gastos menores y revísalo semanalmente. Con el tiempo, desarrollarás conciencia sin anotar cada centavo. La clave es la consistencia, no la perfección. Un presupuesto sencillo se adapta a tu rutina diaria sin complicaciones.

Deja un comentario