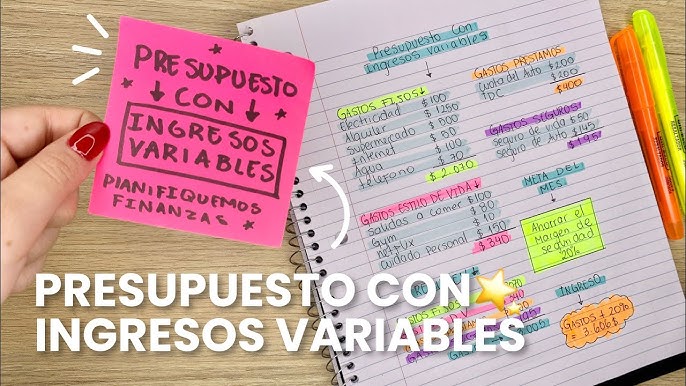

Presupuesto con ingresos variables

La danza de los números se vuelve incierta cuando los ingresos no llegan con puntualidad de reloj, sino como olas caprichosas. Planificar un presupuesto bajo esta premisa exige renunciar a la rigidez del cálculo exacto para abrazar una coreografía más flexible, donde cada mes se teje con cautela y sabiduría.

No se trata de predecir lo impredecible, sino de construir un andamiaje que sostenga los días de abundancia y los de escasez por igual. Es, en esencia, un arte de equilibrar la libertad con la responsabilidad.

- Domando la Incertidumbre: Cómo Construir un Presupuesto con Ingresos Variables

-

Cómo crear un presupuesto efectivo para ingresos variables

- ¿Cómo elaborar un presupuesto efectivo cuando los ingresos varían mes a mes?

- Identificar un ingreso base y un fondo de reserva para estabilizar la volatilidad

- Aplicar la regla del presupuesto dinámico con categorías flexibles

- Priorizar el ahorro y la deuda con un enfoque de ingresos mínimos garantizados

- ¿Cómo se elabora un presupuesto variable para ingresos fluctuantes?

- Identificación de gastos fijos y variables

- Creación de categorías flexibles con porcentajes

- Ajuste mensual del presupuesto según el ingreso real

- ¿Cómo estructurar los 4 tipos de presupuesto en situaciones de ingresos variables?

- Presupuesto base cero para ingresos fluctuantes

- Presupuesto porcentual flexible para ingresos irregulares

- Presupuesto del 50/30/20 adaptado a ingresos estacionales

- Preguntas frecuentes

Domando la Incertidumbre: Cómo Construir un Presupuesto con Ingresos Variables

Cuando los ingresos fluctúan mes a mes, el presupuesto tradicional se tambalea. Sin embargo, no se trata de adivinar el futuro, sino de construir una estructura que abrace la variabilidad. Imagina que tu presupuesto es una embarcación: en lugar de un solo mástil rígido, necesitas velas flexibles que se adapten al viento.

La clave está en identificar tu ingreso base o mínimo garantizado y planificar en torno a ese piso, mientras que los ingresos extra se convierten en un bono que fortalece tu economía. La meta no es eliminar la incertidumbre, sino convertirla en una aliada para tomar decisiones conscientes.

El Método del Presupuesto Base Cero y los Meses Gordo vs. Meses Flaco

Este enfoque consiste en empezar desde cero cada mes, asignando un propósito a cada euro que entra, pero con una adaptación crucial para ingresos variables. La primera tarea es calcular tu ingreso mínimo probable basado en los últimos seis a doce meses.

Con esa cifra, creas un presupuesto para un mes flaco, cubriendo solo gastos esenciales: vivienda, alimentos, servicios y deudas mínimas. Cuando llegue un mes gordo con ingresos superiores a ese mínimo, el excedente no se gasta de inmediato; se dirige a metas específicas como ahorro para emergencias, inversiones o pagos adelantados de deuda.

Así, los meses de abundancia compensan los de escasez, y cada mes se planifica según la realidad de lo que efectivamente has recibido, no con lo que esperabas recibir.

La Regla de los Porcentajes Dinámicos y el Sueldo Promedio

En lugar de fijar montos fijos, esta técnica asigna porcentajes a las grandes categorías de gasto, basados en tu promedio de ingresos anuales. Por ejemplo, si tus ingresos promedian 3.000€ al mes, podrías destinar un 50% a necesidades (1.500€), un 30% a deseos (900€) y un 20% a ahorro e inversión (600€).

El truco es aplicar estos porcentajes a lo que realmente ganas cada mes, no al promedio. Si un mes ganas 2.500€, el 20% de ahorro será solo 500€; si ganas 4.000€, serán 800€. Esto obliga a vivir por debajo de tus posibilidades en los meses buenos y a ser más selectivo en los malos, pero sin sentir que estás fallando.

Además, es fundamental calcular tu sueldo promedio para tener una brújula: ese número te dirá si, globalmente, estás gastando de más o ahorrando lo suficiente.

Estrategias para Suavizar la Volatilidad: El Fondo de Amortiguación y la Cuenta Cero

La incertidumbre se combate con herramientas financieras concretas. La primera es el Fondo de Amortiguación (o cuenta de reserva de ingresos), que no es el fondo de emergencia tradicional. Este fondo está diseñado específicamente para cubrir los meses de ingresos bajos, con un objetivo equivalente a tres meses de tus gastos esenciales.

Por ejemplo, si tus gastos fijos son 2.000€ al mes, ahorras 6.000€ en una cuenta separada. Cuando un mes ganas solo 1.500€, retiras 500€ de ese fondo para cubrir la diferencia. Cuando llegue un mes de 3.000€, depositas 1.000€ de vuelta al fondo. La segunda herramienta es la cuenta Cero o de pago de deudas: consiste en tener una cuenta bancaria dedicada exclusivamente a recibir todo el ingreso variable y pagar todos los gastos fijos.

Al final del mes, el saldo debe quedar en cero (o transferir todo el excedente a una cuenta de ahorro), lo que evita la tentación de gastar lo que no se ha pagado aún.

Esto te puede interesar Presupuesto para eliminar deudas

Presupuesto para eliminar deudas| Estrategia | Objetivo Principal | Ejemplo Práctico |

|---|---|---|

| Presupuesto Base Cero | Asignar cada euro del mes según el ingreso real recibido | Si ganas 2.000€, repartes desde cero para vivienda, comida, etc., sin asumir que ganarás más |

| Porcentajes Dinámicos | Ajustar gastos según la variación mensual de ingresos | Si tu regla es 50/30/20 y ganas 2.500€, ahorras 500€; si ganas 4.000€, ahorras 800€ |

| Fondo de Amortiguación | Suavizar meses bajos sin recurrir a deuda | Ahorras 6.000€ para gastos esenciales; en un mes de 1.500€, retiras 500€ para llegar a 2.000€ |

Cómo crear un presupuesto efectivo para ingresos variables

¿Cómo elaborar un presupuesto efectivo cuando los ingresos varían mes a mes?

La elaboración de un presupuesto efectivo cuando los ingresos varían mes a mes es un desafío que requiere transformar la incertidumbre en un mapa financiero flexible.

Imagina tu economía personal como un río que cambia de caudal según las estaciones: no puedes predecir cada gota, pero sí construir canales para distribuir el agua de manera que nunca falte en los tramos secos.

El método clave es basarse en un ingreso base, calculado como el promedio de los últimos 3 a 6 meses de ingresos más bajos, y no en los picos altos. Debes priorizar los gastos fijos (vivienda, servicios, deudas) con ese umbral conservador, mientras que los excedentes de meses prósperos se canalizan hacia un fondo de estabilización o ahorros de emergencia, que actúa como un amortiguador contra meses de escasez.

Herramientas como la regla del 50/30/20, adaptada con un porcentaje mayor para ahorro (por ejemplo, 40/20/40), ayudan a mantener la estructura sin ataduras rígidas, usando aplicaciones de seguimiento o una hoja de cálculo que refleje la volatilidad. La disciplina aquí no es adivinar, sino medir y reajustar constantemente, como un patrón que cose las velas de un barco según el viento.

Identificar un ingreso base y un fondo de reserva para estabilizar la volatilidad

Para domar los ingresos variables, primero debes hallar tu ingreso base, que no es un promedio simple sino una mediana o el mínimo histórico de los últimos 6 o 12 meses. Este número se convierte en el ancla de tu presupuesto, el piso desde el cual planificar tus gastos esenciales.

Al hacerlo, evitas comprometerte con cifras que desaparecen en meses flacos. Paralelamente, construye un fondo de reserva —separado de tu ahorro de emergencia tradicional— que absorba los picos y valles. Este fondo se alimenta con al menos el 20% de los ingresos altos y se vacía solo para cubrir déficits de meses bajos, actuando como un lago que nivela el caudal del río.

- Calcula tu ingreso base usando el promedio de los 3 meses con menores ingresos en el último año, no el promedio total.

- Destina entre un 15% y un 25% de cada ingreso alto a un fondo de reserva específico para suavizar la variabilidad mensual.

- Ajusta este fondo cada trimestre, revisando los patrones de ingreso (como temporadas altas en trabajos freelance) para evitar sobreacumulación o carencia.

Aplicar la regla del presupuesto dinámico con categorías flexibles

Un presupuesto efectivo bajo ingresos variables no es estático; es un sistema dinámico que se adapta como un reloj de péndulo: cada mes reajustas las proporciones según el ingreso real. En lugar de asignar montos fijos, usa porcentajes móviles basados en el ingreso del mes.

Por ejemplo, los gastos fijos (alquiler, seguros) deben representar siempre el mismo porcentaje sobre tu ingreso base, mientras que los variables (ocio, alimentación) se calculan sobre el ingreso real del mes. Si ganas 3000 unidades monetarias en un mes y tu base es 2000, el excedente de 1000 se divide: 40% a ahorro, 30% a gastos diferidos y 30% a ocio.

Este enfoque evita que sientas que “tienes más dinero” y gastes sin control, porque el sistema mismo canaliza los picos hacia metas a largo plazo.

- Clasifica tus gastos en tres categorías: fijos (hipoteca, servicios), variables controlables (comida, transporte) y discrecionales (viajes, entretenimiento), cada una con un porcentaje máximo del ingreso mensual.

- Usa una herramienta como una app de presupuesto o una hoja de cálculo que permita ingresar el ingreso real cada mes y recalcule automáticamente los techos de gasto.

- Implementa un método de “sobres virtuales” para las categorías variables, donde los fondos sobrantes de un mes se transfieren al siguiente o se redirigen al fondo de reserva.

Priorizar el ahorro y la deuda con un enfoque de ingresos mínimos garantizados

Cuando los ingresos fluctúan, el ahorro no debe ser un residuo sino una obligación basada en tu ingreso mínimo garantizado. En lugar de ahorrar lo que sobra, programa transferencias automáticas a una cuenta de ahorro apenas recibas cualquier ingreso, usando un porcentaje fijo de tu ingreso base (por ejemplo, 10% de los 2000 base, es decir, 200 unidades) independientemente de si ganas más o menos ese mes.

Las deudas, por su parte, requieren un tratamiento similar: establece un pago mínimo que no supere el 20% de tu ingreso base y usa los excedentes de meses altos para amortizar capital extra, reduciendo intereses. Esto evita que una mala racha te lleve a incumplir pagos, pues el sistema se construye desde la precaución.

- Define un ahorro automático basado en tu ingreso base (por ejemplo, 10% de 1500 unidades), no en el ingreso real, y ajústalo solo si el base cambia significativamente.

- Para deudas, negocia pagos mínimos flexibles con acreedores basados en un porcentaje de tu ingreso promedio o usa la regla de la “bola de nieve” solo en meses con excedentes claros.

- Mide cada trimestre tu tasa de ahorro real (suma de ahorros sobre ingresos totales) para verificar que no caiga por debajo del 5% en ningún período de tres meses consecutivos.

¿Cómo se elabora un presupuesto variable para ingresos fluctuantes?

Para elaborar un presupuesto variable con ingresos fluctuantes, el primer paso es calcular el ingreso mínimo mensual promedio de los últimos 6 a 12 meses. Luego, debes priorizar los gastos fijos esenciales (como vivienda, alimentación y servicios) y destinar un porcentaje de los ingresos excedentes a categorías flexibles (ahorro, ocio y gastos discrecionales).

La clave es ajustar el gasto variable cada mes según el dinero real que ingresa, usando una herramienta de seguimiento (como una hoja de cálculo o app) para registrar cada transacción. Esto evita endeudarte en meses bajos y te permite ahorrar en meses altos.

Esto te puede interesarPresupuesto para eliminar deudas Presupuesto realista que funciona

Presupuesto realista que funcionaIdentificación de gastos fijos y variables

Para gestionar ingresos irregulares, debes separar los gastos en dos categorías: fijos (alquiler, seguros, suscripciones) y variables (comida fuera de casa, entretenimiento, ropa). Los fijos son ineludibles y deben cubrirse con el ingreso mínimo estimado, mientras que los variables se ajustan según el flujo de caja mensual. Esto permite mantener un colchón financiero sin comprometer lo esencial.

- Lista todos los gastos recurrentes que no cambian cada mes, como hipoteca o facturas de servicios básicos, y súmalos para conocer tu base mínima.

- Identifica gastos que puedes reducir o eliminar temporalmente, como comidas en restaurantes, suscripciones de streaming o compras no urgentes.

- Calcula el porcentaje del ingreso mínimo que cubre los fijos; si supera el 80%, necesitas recortar antes de presupuestar.

Creación de categorías flexibles con porcentajes

Asigna un porcentaje fijo de tus ingresos a cada categoría, en lugar de cantidades fijas, para adaptarte a meses altos y bajos. Por ejemplo, destina el 50% a gastos esenciales, 20% a ahorro y deudas, y 30% a gastos discrecionales. Si un mes ganas menos, reduces automáticamente el gasto en las categorías no críticas.

- Define categorías clave como vivienda, transporte, alimentación, ahorro y ocio, y asigna un porcentaje a cada una basado en tu promedio histórico.

- Ajusta los porcentajes según la prioridad: alimentación y vivienda deben tener el mayor peso, mientras que ocio y compras pueden tener el menor.

- Revisa y modifica los porcentajes cada trimestre con base en cambios reales en tus ingresos o gastos.

Ajuste mensual del presupuesto según el ingreso real

Al inicio de cada mes, registra el ingreso exacto recibido y aplica los porcentajes predefinidos para calcular los límites de gasto en cada categoría. Si el ingreso es menor al mínimo esperado, recorta primero las categorías flexibles y evita usar crédito. Si es mayor, destina el excedente al ahorro o al pago anticipado de deudas.

- Actualiza tu registro de ingresos al recibir cualquier pago, y compara el total con tu ingreso mínimo estimado para detectar desviaciones.

- Usa una app de presupuestos o una tabla dinámica para distribuir automáticamente el ingreso real entre las categorías según los porcentajes establecidos.

- Revisa semanalmente tu gasto en cada categoría para asegurarte de no excederte, y haz recortes inmediatos si te acercas al límite.

¿Cómo estructurar los 4 tipos de presupuesto en situaciones de ingresos variables?

Claro, vamos directo al grano. Cuando tus ingresos son variables, el presupuesto no puede ser una camisa de fuerza, sino una guía flexible. La clave está en separar los gastos en cuatro tipos: fijos, variables, discrecionales y de ahorro/deuda. Estructurarlos requiere un enfoque basado en un ingreso mínimo estimado, no en el promedio.

Así se evita el estrés de los meses flojos. Primero, calcula tu ingreso más bajo probable en los últimos 6 meses. Ese será tu ancla. Luego, asigna porcentajes: gastos fijos no más del 50% de ese mínimo, variables hasta un 20%, discrecionales un 10%, y ahorro o deuda el 20% restante. Si un mes ganas más, el excedente va directo a ahorro o a pagar deudas, no a aumentar tu estilo de vida. Aquí te van los detalles con ejemplos prácticos.

Presupuesto base cero para ingresos fluctuantes

El presupuesto base cero consiste en asignar cada peso que entra a una categoría específica, sin dejar sobrantes sin propósito. En ingresos variables, se adapta empezando con tu ingreso mínimo calculado. Si ese mes ganas más, simplemente añades las categorías adicionales al final, como ahorro extra o inversión.

No ajustas los gastos fijos hacia arriba. Por ejemplo, si tu mínimo son 2,000 euros, distribuyes así: 1,000 para vivienda y servicios, 400 para comida y transporte, 200 para ocio básico, y 400 para deudas o ahorro. Si luego recibes 3,000, los 1,000 adicionales van a una categoría de excedente que destinas a metas de largo plazo. Esto evita que los meses buenos te hagan gastar de más.

- Identifica tu ingreso mínimo histórico en los últimos 12 meses.

- Asigna cada euro de ese mínimo a categorías no negociables: alquiler, servicios, comida.

- Deja una categoría excedente que solo se activa con ingresos extra.

- Revisa mensualmente para ajustar si el ingreso mínimo cambia.

Presupuesto porcentual flexible para ingresos irregulares

Este método usa porcentajes fijos sobre cada ingreso que recibes, en lugar de cantidades fijas. Es ideal si tus ingresos varían mucho mes a mes. Por ejemplo, decides que el 50% va a gastos fijos, 20% a variables, 15% a ahorro y 15% a deudas. Si un mes ganas 1,500 euros, esos porcentajes te dan 750, 300, 225 y 225 respectivamente.

Al mes siguiente, si ganas 3,000, las cantidades suben proporcionalmente. La clave es no subir los gastos fijos automáticamente; mantén el mismo porcentaje, pero si el ingreso es muy bajo, ajustas los gastos variables primero. Es un sistema que obliga a vivir por debajo de tus posibilidades en los meses buenos.

- Define porcentajes según tu prioridad: fijos (50%), ahorro (20%), deudas (15%), variables (15%).

- Aplica esos porcentajes a cada ingreso recibido, no al promedio mensual.

- Si el ingreso es muy bajo, reduce temporalmente el porcentaje de ahorro para cubrir lo esencial.

- Mantén un colchón de emergencia para meses donde los porcentajes no alcancen.

Presupuesto del 50/30/20 adaptado a ingresos estacionales

El clásico 50/30/20 (necesidades, deseos y ahorro) se adapta a ingresos variables usando el ingreso mínimo como base para necesidades. Calculas el 50% de tu ingreso más bajo y lo destinas a gastos fijos como renta, servicios y comida básica. Luego, el 30% para deseos (como salidas o suscripciones) se vuelve un tope máximo, no un objetivo.

Si ganas menos de lo esperado, ese 30% se reduce a cero. El 20% para ahorro se convierte en un fondo que solo se llena cuando hay excedente. Por ejemplo, si tu mínimo son 2,000 euros, las necesidades son 1,000, los deseos 600 (pero solo si hay dinero) y ahorro 400. En meses de 4,000, el extra de 2,000 se reparte 50% a ahorro y 50% a deseos, pero sin tocar las necesidades.

- Calcula el 50% de tu ingreso mínimo para necesidades absolutas.

- El 30% para deseos es flexible: solo se usa si hay margen después de cubrir lo básico.

- El 20% de ahorro se enfoca en meses de altos ingresos, no en todos los meses.

- Ajusta los porcentajes si tienes deudas: mueve parte del 30% deseos al 20% deuda.

Preguntas frecuentes

¿Cómo puedo hacer un presupuesto si mis ingresos cambian cada mes?

La clave es basarte en tu ingreso mínimo. Calcula cuánto ganas en el peor mes del año y construye tu presupuesto desde ahí. Cubre tus gastos fijos primero (alquiler, comida, servicios) y considera cualquier excedente como un bono. Si un mes ganas más, no lo gastes de inmediato; ahorra esa diferencia para meses flacos. Personalmente, este enfoque me quitó un peso enorme de encima porque dejo de preocuparme por la incertidumbre.

¿Qué hago con los meses que gano mucho más de lo normal?

Resiste la tentación de gastarlo todo en caprichos. En mi experiencia, lo mejor es dividir ese extra en tres partes: 50% a un fondo de emergencia, 30% a deudas o ahorros a largo plazo, y 20% para darte un gusto controlado. Así disfrutas sin sabotear tu estabilidad. Por ejemplo, un mes con un proyecto extra me permitió pagar una deuda pequeña y aún así comprarme unos libros que tanto quería, sin culpa.

Esto te puede interesarPresupuesto para eliminar deudasPresupuesto realista que funciona Presupuesto doméstico paso a paso

Presupuesto doméstico paso a paso¿Cómo manejo gastos imprevistos con ingresos variables?

Crea un colchón de al menos tres meses de gastos básicos. Si tus ingresos son muy irregulares, empieza con un fondo pequeño, aunque sea de 500 €. Automatiza un ahorro mínimo cada mes, incluso si es 10 euros. Cuando llegue un imprevisto, como una reparación del coche, no te afectará el pánico. Yo aprendí esto a las malas, pero ahora ese fondo es mi salvavidas y me permite dormir tranquila.

¿Debo fijar metas de ahorro si mis ingresos varían tanto?

¡Claro que sí! Pero ajusta las metas a tu realidad. En lugar de una cantidad fija mensual, usa un porcentaje de tus ingresos reales. Por ejemplo, ahorra el 10% de cada ingreso que recibas, sin importar el monto. Si un mes ganas poco, ahorras poco, pero no fallas. Yo uso este sistema desde que descubrí que las metas rígidas me frustraban. Ahora, aunque ahorre menos algunos meses, la constancia me ha permitido viajar y tener un fondo sólido.

Deja un comentario