Presupuesto equilibrado para cada mes

El arte de mantener las cuentas en orden cada mes no requiere de fórmulas mágicas ni de renunciar a los pequeños placeres. Se trata, más bien, de una danza delicada entre lo que ingresa y lo que se gasta, donde el equilibrio no es un número frío, sino un pacto de fidelidad con uno mismo.

Imagínate un barco navegando: ni tan cargado que se hunda, ni tan vacío que pierda rumbo. Así es este ejercicio de armonía financiera, un refugio de calma en medio del caos cotidiano.

- El arte del presupuesto: cómo lograr un equilibrio que respire

-

Cómo mantener un presupuesto equilibrado para cada mes sin complicaciones

- ¿Cómo definir un presupuesto mensual equilibrado?

- 1. Clasifica tus ingresos y gastos fijos

- 2. Define tus gastos variables y discretos

- 3. Prioriza el ahorro y la inversión

- ¿Cómo lograr un presupuesto equilibrado cada mes?

- Conoce tus ingresos y gastos fijos con exactitud

- Aplica la regla 50/30/20 para distribuir tus ingresos

- Revisa y ajusta tus gastos variables cada mes

- ¿Cómo lograr un presupuesto mensual equilibrado sin complicaciones?

- Identificación de gastos hormiga para liberar recursos

- Automatización del ahorro como estrategia prioritaria

- Uso de herramientas digitales para simplificar el seguimiento

- ¿Cómo aplicar la regla 40/30/20/10 para lograr un presupuesto mensual equilibrado?

- 1. Calcula tus ingresos netos y define los límites de cada categoría

- 2. Clasifica y ajusta tus gastos según el 40% de necesidades

- 3. Distribuye el 30% en deseos, el 20% en ahorro y el 10% en deudas

- Preguntas frecuentes

El arte del presupuesto: cómo lograr un equilibrio que respire

Lograr un presupuesto equilibrado no se trata de asfixiar tus gastos, sino de encontrar una danza armónica entre lo que entra y lo que sale. Cada mes, el flujo financiero es como un río: si no construyes canales conscientes, se desborda en el caos del derroche o se seca en la ansiedad de la restricción.

La clave está en diseñar un sistema flexible, donde los números no sean una camisa de fuerza, sino una brújula que te guíe hacia tus metas. Un presupuesto equilibrado nace de conocer tus ingresos reales, priorizar necesidades esenciales y dejar un margen para lo inesperado, creando así un espacio donde el dinero fluya sin conflictos internos.

La base invisible: conoce tus ingresos y gastos fijos

Antes de planificar, debes observar sin juicio. Registra cada ingreso que llega a tu cuenta y cada gasto fijo que se repite como un latido: alquiler, facturas, transporte o seguros.

Este paso no es solo contable, es un acto de conciencia. Al visualizar cuánto necesitas realmente para vivir, evitas el espejismo de creer que tienes más de lo que realmente posees. La base del equilibrio está en aceptar que algunos gastos son inamovibles, y desde ahí, construir sin resentimientos.

Elástico pero firme: la regla del 50/30/20 adaptada a tu realidad

Una estructura clásica cobra vida cuando la personalizas. Reserva un 50% de tus ingresos para necesidades esenciales (vivienda, comida, salud), un 30% para deseos (ocio, viajes, hobbies) y un 20% para ahorro o deudas. Pero no sigas esta fórmula como un dogma: si tu realidad es distinta, ajusta los porcentajes.

Lo importante no es el número exacto, sino la intención de crear un colchón que te permita dormir tranquilo. Así, el presupuesto se vuelve un tejido elástico que se adapta a los imprevistos sin romperse.

El poder del registro semanal: evitar grietas en el flujo mensual

Revisar tus gastos cada semana es como pasear por un jardín y arrancar las malas hierbas antes de que crezcan. No esperes al final del mes para descubrir un desequilibrio; en ese momento, ya es tarde. Dedica diez minutos cada domingo a comparar lo gastado con lo presupuestado. Esta práctica te da control sin rigidez, permitiéndote corregir pequeños desvíos antes de que se conviertan en deudas. El equilibrio no es estático, es un baile que requiere atención constante.

| Componente clave | Acción recomendada | Frecuencia |

|---|---|---|

| Ingresos reales | Calcular el promedio de los últimos 3 meses para mayor precisión | Mensual |

| Gastos fijos | Listar y verificar si alguno puede renegociarse | Trimestral |

| Ahorro | Automatizar transferencias el día que recibes tu ingreso | Mensual |

| Gastos variables | Categorizar y asignar un límite flexible por grupo | Semanal |

Cómo mantener un presupuesto equilibrado para cada mes sin complicaciones

¿Cómo definir un presupuesto mensual equilibrado?

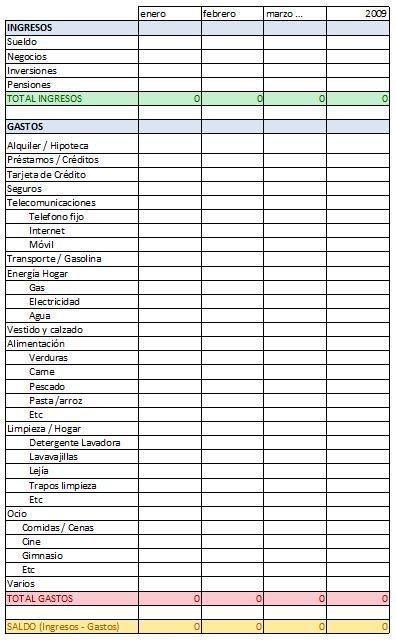

Un presupuesto mensual equilibrado es aquel donde tus ingresos netos cubren todos tus gastos fijos, variables y de ahorro sin generar déficit. La clave está en que el total de egresos no supere el total de entradas, y que destines al menos un 10-20% al ahorro o inversión. Para lograrlo, debes categorizar cada partida, priorizar necesidades sobre deseos y revisar periódicamente el flujo.

1. Clasifica tus ingresos y gastos fijos

Identifica primero cuánto dinero recibes de forma estable al mes (sueldo, freelance, rentas). Luego enumera todos los gastos obligatorios e inamovibles: alquiler, servicios, transporte, seguros, deudas. Resta esto de tus ingresos para conocer tu margen.

- Suma todos los ingresos mensuales después de impuestos.

- Lista gastos fijos como renta, agua, luz, internet, planes de telefonía.

- Incluye pagos de créditos, tarjetas o préstamos recurrentes.

2. Define tus gastos variables y discretos

Son aquellos que cambian cada mes: alimentación, ocio, ropa, restaurantes, suscripciones flexibles. Aquí debes ser realista y establecer topes razonables según el margen que te queda tras los fijos.

- Calcula un promedio de los últimos tres meses en comida y supermercado.

- Asigna un límite para entretenimiento: cine, salidas, hobbies.

- Reserva un fondo imprevisto para emergencias pequeñas como reparaciones.

3. Prioriza el ahorro y la inversión

Un presupuesto equilibrado no es solo gastar menos, sino destinar una parte al futuro. Automatiza transferencias a una cuenta de ahorro o inversión justo al recibir tu ingreso, antes de cualquier gasto discrecional.

Esto te puede interesar Presupuesto con método 50 30 20

Presupuesto con método 50 30 20- Determina un porcentaje fijo, por ejemplo 15% de tus ingresos netos.

- Separa el ahorro en dos categorías: fondo de emergencia y meta específica.

- Revisa cada trimestre si ese porcentaje es sostenible o puedes aumentarlo.

¿Cómo lograr un presupuesto equilibrado cada mes?

Lograr un presupuesto equilibrado cada mes es un objetivo alcanzable con disciplina y un método claro. La clave está en conocer tus ingresos y gastos reales, y ajustarlos para que siempre haya un remanente. Aquí tienes los pasos esenciales para lograrlo.

Conoce tus ingresos y gastos fijos con exactitud

El primer paso para un presupuesto equilibrado es tener una radiografía financiera completa. Sin saber cuánto entra y sale realmente, es imposible ajustar las finanzas. Empieza por registrar todos tus ingresos mensuales (sueldo, trabajos freelance, rentas, etc.) y después, anota cada gasto fijo, desde el alquiler hasta la suscripción de streaming. La meta es distinguir lo indispensable de lo prescindible.

- Elabora una lista de tus ingresos netos mensuales, descontando impuestos y deducciones automáticas.

- Revisa tus extractos bancarios de los últimos tres meses para identificar todos los gastos fijos recurrentes (vivienda, servicios, transporte, seguros).

- Agrupa los gastos fijos en categorías como vivienda, alimentación y deudas, y calcula su promedio mensual.

Aplica la regla 50/30/20 para distribuir tus ingresos

Una vez que tienes claros tus números, usa una estructura simple para asignar tu dinero. La regla 50/30/20 propone dedicar el 50% de tus ingresos a necesidades, el 30% a deseos y el 20% al ahorro o pago de deudas. Esta fórmula te da un marco flexible pero equilibrado, evitando que gastes de más en caprichos y que descuides el ahorro. Ajusta los porcentajes según tu realidad, pero mantén el principio de no gastar más de lo que ganas.

- Calcula el 50% de tus ingresos para necesidades: alquiler, comida, servicios básicos, transporte al trabajo.

- Destina el 30% a deseos: restaurantes, viajes, entretenimiento, ropa no esencial.

- Reserva el 20% restante para ahorros (fondo de emergencia) y para reducir deudas de alto interés (tarjetas de crédito, préstamos).

Revisa y ajusta tus gastos variables cada mes

Un presupuesto no es estático; necesita monitoreo constante, especialmente en los gastos variables. Estos incluyen compras impulsivas, comida fuera de casa o suscripciones temporales. Cada mes, dedica un tiempo a comparar lo planeado con lo real, y recorta en las áreas donde te pasaste. Si un mes gastaste más en ocio, reduce en esa categoría el siguiente mes. La idea es que el total de gastos nunca supere el ingreso total, permitiendo que el ahorro se mantenga intacto.

- Al final de cada mes, compara tus gastos reales con el presupuesto planificado, usando una app o una hoja de cálculo.

- Identifica las categorías donde excediste el límite (por ejemplo, restaurantes o compras online) y decide reducir su presupuesto para el próximo mes.

- Anota los gastos imprevistos (como una reparación del coche) y ajusta tu fondo de emergencia para cubrirlos sin desequilibrar el presupuesto.

¿Cómo lograr un presupuesto mensual equilibrado sin complicaciones?

El equilibrio presupuestario mensual no es una quimera, sino el resultado de un proceso sistemático que, lejos de complicar nuestra vida financiera, nos otorga claridad y control. La clave reside en adoptar un método que se adapte a nuestra realidad, evitando la rigidez que suele desmotivar.

Comience por registrar todos sus ingresos netos, es decir, el dinero que realmente llega a su bolsillo después de impuestos y deducciones. Luego, enliste sus gastos fijos ineludibles, como el alquiler o la hipoteca, los servicios públicos y los seguros. La diferencia entre estos dos totales es su margen de maniobra.

El objetivo no es gastar menos a toda costa, sino asignar cada peso con intención. Para ello, la regla 50/30/20 (50% en necesidades, 30% en deseos y 20% en ahorro o deuda) es un excelente punto de partida, aunque puede ajustarse. Lo fundamental es que cada categoría tenga un límite claro, y que usted monitoree sus gastos semanalmente, no al final del mes.

Así, si se acerca al tope en deseos, puede moderarse sin sentir que está en una dieta financiera restrictiva. El éxito está en la constancia y en la revisión periódica del plan, ajustándolo a cambios en sus ingresos o prioridades.

Identificación de gastos hormiga para liberar recursos

Los gastos hormiga son esas pequeñas erogaciones diarias que, por su monto individual, pasan desapercibidas, pero que en conjunto pueden representar una fuga significativa de su presupuesto.

Para identificarlos, observe sus movimientos durante una semana: el café de la mañana, un snack a media tarde, comisiones bancarias por transferencias, o suscripciones no utilizadas.

Este ejercicio revela patrones de consumo que no están alineados con sus metas financieras. Una vez detectados, no se trata de eliminarlos por completo, sino de reducir su impacto o redirigir esos fondos hacia ahorro o inversión.

- Utilice una app de finanzas personales durante 30 días para categorizar cada gasto menor a 5 euros.

- Revise sus extractos bancarios y de tarjetas de crédito en busca de suscripciones recurrentes que ya no usa o puede compartir.

- Establezca un límite semanal en efectivo para gastos discrecionales, forzándose a priorizar lo que realmente valora.

Automatización del ahorro como estrategia prioritaria

La automatización elimina la fricción de la toma de decisiones y refuerza el hábito del ahorro. Configure transferencias automáticas desde su cuenta principal a una cuenta de ahorros o inversión el mismo día en que recibe su ingreso.

De esta forma, el ahorro se convierte en un gasto fijo más, no en lo que sobra al final del mes. La disciplina se vuelve pasiva y consistente, protegiendo su presupuesto de la tentación de gastar lo destinado a metas a largo plazo.

Esto te puede interesarPresupuesto con método 50 30 20 Presupuesto para parejas jóvenes

Presupuesto para parejas jóvenes- Defina un porcentaje fijo (por ejemplo, 10% o 20%) de su ingreso neto para transferir automáticamente cada quincena o mes.

- Programe la transferencia para que se ejecute 24 horas después de la fecha de cobro, para evitar sobregiros.

- Revise mensualmente el saldo acumulado y ajuste el porcentaje si sus ingresos cambian de forma permanente.

Uso de herramientas digitales para simplificar el seguimiento

La tecnología elimina la complejidad del control manual y reduce el tiempo dedicado al presupuesto. Aplicaciones como YNAB, Mint o Fintonic (o similares en su región) se sincronizan con sus cuentas bancarias, categorizan automáticamente sus transacciones y le muestran en tiempo real su progreso respecto a los límites establecidos.

Esto le permite detectar desviaciones antes de que se conviertan en problemas, y le brinda informes visuales que facilitan la toma de decisiones estratégicas.

- Seleccione una herramienta que soporte la vinculación con sus bancos locales y que ofrezca categorías personalizables.

- Dedique 10 minutos cada domingo a revisar el resumen semanal y ajustar categorías mal etiquetadas por la inteligencia artificial.

- Active alertas de proximidad a sus límites de gasto para recibir notificaciones cuando esté cerca de superarlos en una categoría específica.

¿Cómo aplicar la regla 40/30/20/10 para lograr un presupuesto mensual equilibrado?

La regla 40/30/20/10 divide tus ingresos netos mensuales en cuatro categorías clave para equilibrar gastos, ahorro y deudas. El 40% se destina a necesidades esenciales, el 30% a gastos personales o deseos, el 20% al ahorro e inversión, y el 10% al pago de deudas o donaciones.

Para aplicarla, primero calcula tu ingreso neto mensual (después de impuestos). Luego, multiplica esa cifra por 0.40, 0.30, 0.20 y 0.10 para obtener los montos máximos de cada categoría.

Ajusta tus gastos reales para que no excedan esos límites. Si tienes deudas altas, prioriza el 10% para pagarlas; si no, destínalo a ahorro adicional o metas solidarias. Revisa mensualmente y recalcula si cambian tus ingresos o gastos fijos.

1. Calcula tus ingresos netos y define los límites de cada categoría

El primer paso es conocer exactamente cuánto dinero recibes al mes después de impuestos y deducciones. A partir de ahí, estableces los porcentajes como límites estrictos.

- Identifica tu ingreso neto: suma tu salario mensual (después de retenciones) y cualquier ingreso extra recurrente.

- Aplica la regla: multiplica por 0.40 para necesidades, 0.30 para personales, 0.20 para ahorro y 0.10 para deudas/donaciones.

- Define montos concretos en tu presupuesto, por ejemplo, si ganas 3,000 euros, asigna 1,200 a necesidades, 900 a deseos, 600 a ahorro y 300 a deudas.

- Registra estos números en una hoja de cálculo o app para monitorearlos.

2. Clasifica y ajusta tus gastos según el 40% de necesidades

El 40% cubre gastos imprescindibles como vivienda, servicios básicos, alimentos y transporte. Revisa si realmente estás dentro de ese límite.

- Lista todos los gastos fijos: renta o hipoteca, electricidad, agua, gas, internet, seguro, y alimentos básicos.

- Suma lo que gastas en estos rubros y compáralo con el 40% de tu ingreso neto.

- Si superas el límite, recorta: cambia a un plan de internet más barato, reduce gastos de comida comprando al por mayor, o busca vivienda más económica.

- Si estás por debajo, destina el sobrante a ahorro o a pagar deudas más rápido.

3. Distribuye el 30% en deseos, el 20% en ahorro y el 10% en deudas

Estas tres categorías gestionan tu flexibilidad financiera y seguridad futura. Así se aplican en detalle:

- Para el 30% de deseos: incluye restaurantes, ocio, suscripciones, ropa y viajes. Si gastas más, reduce una salida semanal o cancela servicios no esenciales.

- Para el 20% de ahorro: separa automáticamente ese monto en una cuenta de ahorros o inversión de bajo riesgo. Prioriza un fondo de emergencia hasta cubrir 3-6 meses de necesidades.

- Para el 10% de deudas: paga más del mínimo en tarjetas de crédito o préstamos. Si no tienes deudas, destina este 10% a ahorro para metas largas (jubilación) o donaciones.

- Ajusta mensualmente: si gastas menos en deseos, transfiere el exceso al ahorro o deudas según tu prioridad.

Preguntas frecuentes

¿Por qué es importante tener un presupuesto equilibrado cada mes?

Un presupuesto equilibrado no es solo un ejercicio contable; es una declaración de intenciones. Al asegurarte de que tus ingresos igualan tus gastos, transformas el dinero en una herramienta, no en una fuente de ansiedad.

Evitas deudas innecesarias y construyes resiliencia financiera. Este equilibrio mensual te permite destinar recursos a tus pasiones, sin la presión de lo imprevisto, convirtiendo la estabilidad en un lienzo para tu creatividad vital.

¿Cuál es el primer paso para equilibrar mi presupuesto mensual?

El primer paso es la honestidad desnuda. Necesitas un mapa detallado de tus ingresos exactos y, sobre todo, de cada gasto, incluso el más insignificante, durante un mes. Es un acto de autoconocimiento: sin juzgarte, registra cada café o suscripción. Solo al observar tu realidad financiera sin filtros podrás identificar dónde fluye la abundancia y dónde se pierde, estableciendo así la base sobre la cual construir tu equilibrio.

¿Cómo manejo los gastos imprevistos sin romper mi equilibrio?

La previsión es tu mejor aliada. Dedica un porcentaje fijo de tus ingresos, aunque sea pequeño, a un fondo de emergencia mensual que consideres un gasto no negociable. Así, un imprevisto como una reparación del coche no se convierte en una crisis, sino en una partida ya contemplada. Piensa en ello como un amortiguador: no elimina la sorpresa, pero sí absorbe su impacto, manteniendo intacta la armonía de tu presupuesto.

¿Puedo permitirme darme gustos y a la vez tener un presupuesto equilibrado?

Absolutamente. Un presupuesto equilibrado no es una jaula, sino un mapa de prioridades conscientes. Puedes incluir una partida para placeres pequeños, como un libro o una salida, siempre que sea deliberada y no impulsiva. La clave está en la asignación: si reconoces el gusto como parte esencial de tu bienestar, lo conviertes en un gasto legítimo. Así, el equilibrio se vuelve sostenible, pues nutre tanto tu estabilidad como tu alegría.

Esto te puede interesarPresupuesto con método 50 30 20Presupuesto para parejas jóvenes

Deja un comentario