Impuestos para profesionales independientes

Navegar el laberinto fiscal es una de las empresas más solitarias y complejas que enfrenta el profesional independiente. Más allá de la libertad de horarios y la elección de proyectos, existe una responsabilidad silenciosa, casi un arte: la gestión de los propios impuestos.

Saber qué declarar, cuándo y cómo hacerlo, no solo evita sanciones, sino que se convierte en la base sobre la cual se puede edificar un crecimiento financiero real y sostenible. Dominar este territorio es, quizás, el primer paso hacia una autonomía profesional genuina y próspera.

- La paradoja fiscal del profesional independiente: libertad creativa frente a la obligación tributaria

-

Cómo gestionar los impuestos como profesional independiente: guía práctica

- ¿Cuáles son los impuestos clave que debe pagar un profesional independiente?

- Impuesto sobre la Renta de las Personas Físicas (IRPF) en la Declaración Trimestral y Anual

- Impuesto sobre el Valor Añadido (IVA) en las Facturas y Declaraciones Periódicas

- Cuota de Autónomos al Régimen Especial de Trabajadores Autónomos (RETA)

- ¿Cuál es el porcentaje de impuestos que paga un trabajador independiente?

- ¿Cómo se calcula la base imponible para el IRPF en trabajadores independientes?

- ¿Qué impacto tiene el IVA en la tributación de un trabajador independiente?

- ¿Existen deducciones especiales para reducir la carga fiscal de los autónomos?

- ¿Cuáles son los impuestos aplicables a los servicios profesionales de independientes?

- El impuesto sobre la renta para profesionales independientes

- El impuesto al valor agregado (IVA) en servicios profesionales

- Contribuciones a la seguridad social y retenciones

- Impuestos clave que paga un profesional independiente: guía completa

- Impuesto sobre la Renta de las Personas Físicas (IRPF)

- Impuesto sobre el Valor Añadido (IVA)

- Cuota de Autónomos (RETA)

- Preguntas frecuentes

La paradoja fiscal del profesional independiente: libertad creativa frente a la obligación tributaria

El profesional independiente, al erigirse como su propio jefe, encarna la modernidad laboral: flexibilidad de horarios, multiplicidad de proyectos y gestión autónoma de recursos. Sin embargo, esta autonomía convive con una de las cargas más intensas de su actividad: la administración fiscal.

La relación con el fisco deja de ser una deducción automática de nómina para convertirse en un acto deliberado de planeación, registro y declaración. No se trata solo de pagar impuestos, sino de entender que cada ingreso representa un vértice donde convergen la ley, la contabilidad y la sostenibilidad económica.

La paradoja es clara: mientras más éxito profesional se alcanza, más compleja se vuelve la arquitectura tributaria. Dominarla no es un lujo, sino una competencia indispensable para evitar que la libertad creativa se desvanezca bajo el peso de una omisión o de una mala interpretación normativa.

¿Cuáles son las obligaciones fiscales básicas de un profesional independiente?

Todo profesional independiente, al iniciar su actividad, debe inscribirse en el Registro Federal de Contribuyentes (RFC) con el régimen fiscal adecuado —en México, el Régimen de Actividades Empresariales y Profesionales o el RESICO para menores ingresos—.

A partir de ahí, las obligaciones giran en torno a la emisión de Comprobantes Fiscales Digitales por Internet (CFDI) por cada servicio prestado, la presentación de declaraciones mensuales (generalmente a más tardar el día 17 del mes siguiente) y la declaración anual.

Estas declaraciones no solo informan ingresos, sino también deducciones autorizadas como gastos de oficina, equipo de cómputo, colegiaturas o seguros de gastos médicos, que reducen la base gravable. El incumplimiento o la omisión de plazos generan recargos y multas que pueden erosionar seriamente los márgenes de ganancia.

¿Cómo calcular correctamente el ISR y el IVA en ingresos independientes?

El cálculo parte de distinguir entre el Impuesto Sobre la Renta (ISR), que grava la utilidad, y el Impuesto al Valor Agregado (IVA), que grava el consumo. Para el IVA, la mecánica es simple: se multiplica el ingreso por 0.16 (tasa general en México) y se resta el IVA acreditable de gastos directamente relacionados con la actividad.

En cuanto al ISR, la complejidad es mayor porque se aplica una tarifa progresiva que va desde el 1.92% hasta el 35% sobre la utilidad fiscal (ingresos menos deducciones autorizadas). No obstante, el profesional debe considerar también el pago provisional mensual, que se determina restando las deducciones autorizadas a los ingresos del período y aplicando el factor de la tarifa correspondiente.

Llevar un control meticuloso de ingresos y gastos, idealmente con un contador o software especializado, evita errores que podrían traducirse en pagos de más o en fiscalizaciones inesperadas.

¿Qué estrategias legales existen para optimizar la carga tributaria?

La optimización fiscal no debe confundirse con la evasión; se trata de utilizar a favor todas las deducciones autorizadas por la ley. Invertir en equipo de trabajo, herramientas digitales, cursos de actualización profesional o servicios de consultoría no solo mejora la calidad del servicio, sino que reduce la utilidad gravable.

También conviene diferir ingresos hacia el siguiente ejercicio fiscal si se espera que la tarifa de ISR sea menor, o acelerar gastos deducibles antes de que cierre el año.

Otra estrategia avanzada es la constitución de una Sociedad por Acciones Simplificada (SAS) si los ingresos superan cierto umbral, pues permite separar el patrimonio personal del empresarial y acceder a tasas impositivas corporativas que suelen ser más favorables.

Finalmente, contar con un contador especializado en profesionales independientes resulta la mejor inversión, pues identifica beneficios como la deducción de colegiaturas o el seguro de gastos médicos que muchos pasan por alto.

| Régimen Fiscal | Ingreso Anual Máximo | ISR Tasa Máxima | IVA Obligatorio | Declaraciones Mensuales |

|---|---|---|---|---|

| RESICO | $3,500,000 MXN | 2.5% sobre ingresos nominales | Sí, excepto exportación | Sí |

| Actividades Empresariales | Sin límite | 35% sobre utilidad | Sí | Sí |

| Régimen de Incorporación Fiscal (RIF) | $2,000,000 MXN | 0% (primeros 10 años parcial) | No (opcional) | Sí |

Cómo gestionar los impuestos como profesional independiente: guía práctica

¿Cuáles son los impuestos clave que debe pagar un profesional independiente?

Impuesto sobre la Renta de las Personas Físicas (IRPF) en la Declaración Trimestral y Anual

El IRPF es el pilar central del sistema tributario para un profesional independiente en España. Este impuesto grava los ingresos netos, que se calculan restando los gastos deducibles (como alquiler de oficina, suministros, material informático o seguros) de los ingresos brutos.

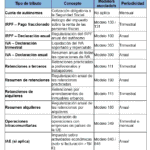

El profesional debe presentar declaraciones trimestrales (modelo 130 para estimación directa) donde ingresa un porcentaje estimado de su beneficio, que generalmente oscila entre el 15% y el 20%, aunque puede variar según la actividad.

Al final del año fiscal, se liquida la diferencia mediante la declaración anual de la renta (modelo 100), donde se ajusta el impuesto real según las retenciones y pagos fraccionados realizados. Es crucial llevar una contabilidad organizada, ya que cualquier error en la estimación de gastos o ingresos puede generar sanciones o un pago adicional inesperado.

- Presentar el modelo 130 cada trimestre (abril, julio, octubre y enero) calculando el 20% del rendimiento neto, salvo que se aplique el tipo reducido del 15% durante el primer año de actividad.

- Registrar todos los gastos deducibles, como cuotas de autónomos, seguros profesionales, material de trabajo, o gastos de transporte y manutención justificados.

- Archivar facturas emitidas y recibidas durante al menos cuatro años, pues el modelo 100 anual requiere detallar cada ingreso y gasto para calcular la base imponible final.

Impuesto sobre el Valor Añadido (IVA) en las Facturas y Declaraciones Periódicas

El IVA es un impuesto indirecto que el profesional independiente repercute a sus clientes mediante las facturas, actuando como recaudador para la Agencia Tributaria. El tipo general es del 21%, aunque existen tipos reducidos del 10% (como en servicios de hostelería o transporte) y del 4% (como en productos básicos).

Esto te puede interesar Impuestos y obligaciones tributarias

Impuestos y obligaciones tributariasEl profesional debe emitir facturas con el IVA desglosado y presentar trimestralmente el modelo 303, donde se resta el IVA soportado (el que paga en compras) del IVA repercutido (el que cobra a clientes). Si el saldo es positivo, se ingresa; si es negativo, se puede compensar o solicitar devolución.

Para actividades exentas de IVA (como servicios sanitarios o educativos), no se repercute este impuesto, pero tampoco se puede deducir el IVA soportado.

- Emitir facturas completas con datos fiscales del cliente, descripción del servicio, base imponible, tipo de IVA aplicado y total, además de incluir el número de identificación fiscal del profesional.

- Realizar el modelo 303 cada trimestre, sumando el IVA de todas las facturas emitidas y restando el IVA de las facturas recibidas relacionadas con la actividad profesional.

- En caso de operaciones con clientes en la Unión Europea, hay que presentar el modelo 349 de declaración de operaciones intracomunitarias, detallando ingresos y gastos transfronterizos.

Cuota de Autónomos al Régimen Especial de Trabajadores Autónomos (RETA)

Aunque técnicamente es una cotización a la Seguridad Social y no un impuesto directo, la cuota de autónomos es un pago clave que los profesionales independientes deben afrontar mensualmente, equivalente a una carga fiscal fija.

Desde 2023, el sistema de cotización se basa en los rendimientos netos reales, con tramos que van desde los 230 euros hasta los 530 euros al mes, según los ingresos declarados. Esta cuota cubre contingencias comunes (como baja por enfermedad o accidente), formación profesional y, opcionalmente, cobertura por cese de actividad.

Los profesionales deben elegir la base de cotización al inicio, ajustándola cada dos meses si sus ingresos varían, y presentar la declaración anual de la renta para que Hacienda verifique la adecuación de la cotización.

- Elegir la base de cotización dentro de los tramos establecidos (por ejemplo, el tramo más bajo para ingresos inferiores a 670 euros al mes, o el tramo más alto para más de 6.000 euros mensuales).

- Presentar las declaraciones de rendimientos netos cada dos meses mediante el sistema de autoliquidación de la Seguridad Social, ajustando la cuota si los ingresos reales se desvían de la previsión inicial.

- Contratar voluntariamente la cobertura por cese de actividad (similar al paro) y la formación profesional, que incrementan ligeramente la cuota mensual pero ofrecen protección adicional en periodos de inactividad.

¿Cuál es el porcentaje de impuestos que paga un trabajador independiente?

El porcentaje de impuestos que paga un trabajador independiente varía según el país y el régimen tributario aplicable. En términos generales, para un trabajador independiente en España, la carga impositiva se compone del IRPF (Impuesto sobre la Renta de las Personas Físicas) y, en muchos casos, del IVA (Impuesto sobre el Valor Añadido).

El IRPF se calcula sobre los ingresos netos (ingresos brutos menos gastos deducibles) y se aplica una escala progresiva que va desde el 19% hasta el 47% en 2023, dependiendo del tramo de ingresos. Por ejemplo, si tus ingresos netos anuales son de 30.000 euros, pagarías aproximadamente un 30% en IRPF.

Además, si emites facturas con IVA, debes liquidar el 21% del IVA repercutido a tus clientes, aunque puedes deducir el IVA soportado en tus gastos. En México, un trabajador independiente tributa bajo el Régimen de Actividades Empresariales y Profesionales, con una tasa de ISR (Impuesto Sobre la Renta) que va del 1.92% al 35% sobre la utilidad fiscal, más el IVA del 16% si aplica.

En Estados Unidos, los self-employed pagan un 15.3% por concepto de seguridad social y Medicare (Self-Employment Tax) sobre sus ingresos netos, más el impuesto federal sobre la renta, que varía según el tramo.

¿Cómo se calcula la base imponible para el IRPF en trabajadores independientes?

La base imponible se determina restando los gastos deducibles autorizados de los ingresos brutos totales. Los gastos deducibles incluyen costos directamente relacionados con la actividad, como materiales, alquiler de local, suministros, seguros, y gastos de formación. Es clave llevar un registro detallado y contar con facturas que respalden cada deducción.

En España, por ejemplo, se puede deducir hasta un 30% del gasto en suministros del hogar si trabajas desde casa, siempre que calcules la proporción del espacio usado.

El resultado de esta resta es la base imponible, sobre la cual se aplican las tarifas progresivas del IRPF. Una base imponible más baja se traduce en un menor porcentaje efectivo de impuestos, por lo que una gestión eficiente de gastos es esencial para optimizar la carga fiscal.

- Identifica todos los ingresos brutos del año fiscal.

- Enumera los gastos deducibles según la normativa local (por ejemplo, compras de equipo, servicios profesionales, viajes de trabajo).

- Resta los gastos de los ingresos para obtener la base imponible exacta.

¿Qué impacto tiene el IVA en la tributación de un trabajador independiente?

El IVA es un impuesto indirecto que el trabajador independiente cobra a sus clientes en cada factura y luego liquida a la administración tributaria de forma periódica (trimestral o anual).

En la mayoría de los países, la tasa estándar ronda entre el 16% y el 21%, pero existen regímenes simplificados, como el de módulos en España, donde se paga una cuota fija en lugar de aplicar el IVA real. El impacto principal es que el trabajador actúa como recaudador del impuesto, no como contribuyente directo, siempre que pueda deducir el IVA soportado en sus compras.

Si no se lleva un control preciso del IVA repercutido y soportado, se corre el riesgo de pagar de más o sufrir sanciones. En algunos casos, como para servicios a particulares, el IVA puede reducir la competitividad si el cliente no lo puede deducir.

- Determina si tu actividad está sujeta a IVA o exenta (por ejemplo, servicios educativos o médicos).

- Calcula el IVA repercutido sumando el 21% (u otra tasa) a cada factura emitida.

- Resta el IVA soportado en tus gastos (como alquileres o compras) del IVA repercutido, y liquida la diferencia.

¿Existen deducciones especiales para reducir la carga fiscal de los autónomos?

Sí, los trabajadores independientes pueden acceder a deducciones específicas que disminuyen directamente la base imponible. Entre las más comunes están los gastos de formación continua, seguros de salud, contribuciones a planes de pensiones, y la cuota de autónomos a la seguridad social (en España, deducible como gasto).

También se pueden deducir los gastos de representación, como comidas con clientes, hasta un límite anual. En países como México, se permite deducir el 100% de las inversiones en activos fijos, como equipos de cómputo o vehículos, siempre que estén vinculados al negocio.

Aprovechar todas las deducciones legales puede reducir el pago efectivo de impuestos en un 10% a 20%, pero requiere documentación rigurosa y conocimiento de la legislación vigente.

- Revisa las deducciones aceptadas localmente, como gastos de oficina en casa o servicios de internet.

- Respalda cada deducción con facturas y contratos, evitando gastos personales no relacionados.

- Utiliza herramientas de contabilidad o consulta a un asesor fiscal para maximizar los beneficios sin incumplir normas.

¿Cuáles son los impuestos aplicables a los servicios profesionales de independientes?

Los impuestos aplicables a los servicios profesionales de independientes varían según el país, pero en términos generales, se pueden identificar tres grandes categorías impositivas que suelen afectar a quienes trabajan por cuenta propia: el impuesto sobre la renta, el impuesto al valor agregado (IVA) o equivalente, y las contribuciones a la seguridad social.

Esto te puede interesarImpuestos y obligaciones tributarias Impuestos para ahorrar legalmente

Impuestos para ahorrar legalmenteEn muchos sistemas fiscales, los independientes deben declarar sus ingresos netos (después de deducciones permitidas como gastos de oficina, equipo, o capacitación) y pagar un porcentaje progresivo o fijo sobre las ganancias. Además, al emitir facturas, suelen estar obligados a retener e ingresar el IVA de sus servicios, aunque en algunos regímenes simplificados se exime a pequeños contribuyentes.

Las contribuciones a la seguridad social cubren salud, pensiones y riesgos laborales, y suelen calcularse como un porcentaje de los ingresos mensuales. Un aspecto poco discutido es que, al no tener un empleador que retenga impuestos, el independiente debe autogestionar sus pagos y plazos, lo que implica una disciplina financiera que a menudo se subestima.

La ausencia de un salario fijo también puede generar desafíos para estimar anticipadamente la carga fiscal, pues los ingresos fluctuantes requieren proyecciones cuidadosas.

El impuesto sobre la renta para profesionales independientes

Este impuesto grava las ganancias netas obtenidas por los servicios prestados, considerando deducciones como gastos operativos, inversiones en herramientas de trabajo, y costos de formación. En la mayoría de jurisdicciones, se aplican escalas progresivas que aumentan según el nivel de ingreso.

Por ejemplo, en España se usa el IRPF con tramos que van desde el 19% hasta el 47%, mientras que en México opera el ISR con tasas que oscilan entre el 1.92% y el 35% sobre la utilidad fiscal.

Los independientes deben presentar declaraciones periódicas (mensuales, trimestrales o anuales) y calcular el impuesto después de restar gastos permitidos, como alquiler de espacio de trabajo, compra de equipos, servicios de internet, o seguros.

- Se permite deducir gastos directamente vinculados a la actividad, como facturas de luz, agua, y papelería.

- Las aportaciones a planes de pensiones privados pueden reducir la base imponible en algunos países.

- Es obligatorio llevar un registro detallado de ingresos y egresos, generalmente mediante contabilidad simplificada.

El impuesto al valor agregado (IVA) en servicios profesionales

El IVA se aplica al consumo de bienes y servicios, y los independientes suelen actuar como recaudadores al facturar sus honorarios. En naciones como Chile, el IVA es del 19% sobre el valor total del servicio, mientras que en Argentina alcanza el 21%.

El profesional emite facturas con ese impuesto incluido y luego lo traslada al fisco, aunque puede deducir el IVA de sus propias compras relacionadas con la actividad, como la adquisición de computadores o contratación de servicios externos. Existen regímenes especiales para pequeños contribuyentes que exoneran del pago si los ingresos anuales son bajos, como el monotributo en Argentina o el régimen de incorporación fiscal en México.

- El IVA se calcula sobre el valor bruto del servicio antes de cualquier descuento o retención.

- Los profesionales deben registrarse como responsables del impuesto y presentar declaraciones mensuales o bimestrales.

- Es posible recuperar el IVA pagado en insumos, siempre que estén directamente vinculados a la actividad profesional.

Los independientes deben cotizar por su propia cuenta a sistemas de salud, jubilación y cobertura por incapacidad. Por ejemplo, en Colombia deben afiliarse al sistema de salud con un aporte del 12.5% sobre el ingreso mensual, y a pensiones con un 16%.

En Estados Unidos, pagan el impuesto de trabajo por cuenta propia (self-employment tax) que cubre Medicare y Seguro Social, con una tasa combinada del 15.3% sobre las ganancias netas hasta un límite definido.

Además, pueden aplicarse retenciones en la fuente cuando el cliente es una empresa que reduce un porcentaje del pago (por ejemplo, en Perú se retiene el 8% del honorario). Estas obligaciones implican que el independiente calcule y aparte mensualmente esos montos para evitar multas.

- Las tasas varían según cada país, pero suelen incluir componentes para salud, pensiones y riesgos laborales.

- El pago se realiza mediante formularios específicos en plazos determinados, generalmente cada mes o trimestre.

- La falta de pago puede generar recargos y pérdida de cobertura de servicios básicos como atención médica.

Impuestos clave que paga un profesional independiente: guía completa

Impuesto sobre la Renta de las Personas Físicas (IRPF)

El IRPF es el tributo más relevante para un profesional independiente, ya que grava los ingresos obtenidos por su actividad económica. Al trabajar por cuenta propia, debes declarar tus ganancias a través del sistema de estimación directa, donde restas los gastos deducibles (como alquiler de oficina, suministros, material informático o seguros) a tus ingresos totales.

La cantidad resultante es tu base imponible, a la que se aplican tramos progresivos que van desde el 19% hasta el 47%, dependiendo del volumen de beneficios. Es obligatorio presentar declaraciones trimestrales (modelo 130) y una anual (modelo 100).

- Los pagos fraccionados se realizan cada tres meses, calculando un 20% del rendimiento neto del periodo.

- Si tienes ingresos superiores a ciertos límites, puedes optar por la estimación objetiva (módulos), que simplifica el cálculo.

- Gastos como la cuota de autónomos, la formación profesional o los desplazamientos son deducibles, siempre que estén justificados.

Impuesto sobre el Valor Añadido (IVA)

Este impuesto indirecto recae sobre el consumo y debe ser repercutido por el profesional independiente en cada factura que emite. La tarifa general es del 21%, aunque existen tipos reducidos del 10% para servicios como hostelería o transportes, y superreducidos del 4% para productos básicos.

Como autónomo, debes presentar el modelo 303 cada trimestre, detallando el IVA cobrado y el soportado en tus compras. Si el IVA soportado supera al repercutido, puedes solicitar la devolución.

- El régimen simplificado de IVA se aplica a profesionales en módulos, con cuotas fijas establecidas por la Administración.

- Es obligatorio emitir facturas con todos los requisitos legales, incluyendo el IVA desglosado, para clientes que lo soliciten.

- El modelo 349 se presenta anualmente si realizas operaciones intracomunitarias superiores a 35,000 euros, con obligación de informar.

Cuota de Autónomos (RETA)

Aunque no es un impuesto en sentido estricto, la cuota que pagas al Régimen Especial de Trabajadores Autónomos (RETA) es una obligación fiscal mensual que impacta directamente en tus finanzas.

Cubre contingencias como jubilación, incapacidad temporal o baja por enfermedad. Desde 2023, el sistema se basa en tramos de rendimientos netos, con cuotas que oscilan entre los 230 y 500 euros mensuales aproximadamente. Debes darte de alta en la Seguridad Social antes de iniciar tu actividad y elegir la base de cotización adecuada.

- Existe una tarifa plana reducida durante los primeros 12 meses para nuevos autónomos, de unos 80 euros al mes.

- Puedes cambiar tu base de cotización hasta seis veces al año, ajustándola a tus ingresos reales.

- Las prestaciones por cese de actividad (paro de autónomos) requieren un mínimo de cotización y están vinculadas a esta cuota.

Preguntas frecuentes

¿Cómo tributan mis ingresos como profesional independiente?

Los profesionales independientes tributan principalmente a través del Impuesto sobre la Renta (ISR), declarando sus ingresos y gastos deducibles. Debes inscribirte en el Registro Federal de Contribuyentes (RFC) y, según tu país, presentar declaraciones mensuales o anuales. Es crucial diferenciar entre flujo de caja y devengo, pues los pagos recibidos determinan tu base gravable. Llevar una contabilidad clara te ayudará a calcular correctamente tus contribuciones.

¿Qué gastos puedo deducir legalmente en mi declaración?

Puedes deducir gastos estrictamente indispensables para tu actividad, como alquiler de oficina, servicios de internet, equipo de cómputo, papelería, seguros de gastos médicos y transporte relacionado con el trabajo. También aplican cuotas de colegiaturas o cursos de actualización profesional. Cada deducción debe estar respaldada por facturas electrónicas a tu nombre y con tu RFC. Evita mezclar gastos personales con los laborales, ya que el fisco es riguroso al revisar estos conceptos.

Esto te puede interesarImpuestos y obligaciones tributariasImpuestos para ahorrar legalmente Impuestos según tu situación financiera

Impuestos según tu situación financiera¿Debo emitir facturas por todos mis servicios prestados?

Sí, la emisión de facturas por cada servicio prestado es obligatoria para respaldar tus ingresos ante la autoridad fiscal. Estas facturas deben cumplir con los requisitos fiscales vigentes, incluyendo tu RFC, el del cliente, el concepto del servicio, el monto y el IVA desglosado. No hacerlo puede generar multas o la imposibilidad de acreditar tus ingresos. Además, los clientes suelen requerir comprobantes para sus propias deducciones.

¿Qué ocurre si no presento mis declaraciones a tiempo?

La omisión en la presentación de declaraciones acarrea recargos, multas e intereses moratorios que incrementan con el tiempo. En casos graves, la autoridad puede embargar bienes o iniciar procedimientos legales. Además, al no declarar, pierdes la posibilidad de acceder a créditos bancarios o contratos formales con empresas. La mejor práctica es cumplir en tiempo y forma, aunque no tengas ingresos en un período; la declaración en ceros te mantiene al corriente.

Deja un comentario