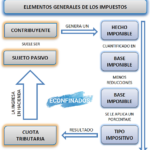

Impuestos y educación financiera

Pocos conceptos generan un rechazo tan visceral como el de los impuestos, y sin embargo, ninguno define con tanta precisión el pacto social de una civilización. En el imaginario colectivo, tributación rima con coerción, con una pérdida que rara vez se traduce en un beneficio tangible.

¿Qué ocurriría si, en lugar de verlos como una sustracción inevitable, pudiéramos descifrarlos como un lenguaje, una herramienta para leer el ADN de un Estado? La educación financiera, madre de la autonomía personal, guarda con los impuestos una relación tensa y necesaria. Entre el deber cívico y la astucia fiscal se despliega un territorio donde la ignorancia es la única derrota segura.

- La sabiduría fiscal como brújula de la libertad financiera

-

Impuestos y Educación Financiera: Guía Esencial para la Gestión Tributaria Personal

- ¿Cómo se relacionan los impuestos con la educación financiera para una gestión económica eficiente?

- El impacto de los impuestos en la planificación financiera personal y empresarial

- La educación financiera como herramienta para minimizar la evasión y la elusión fiscal

- La sinergia entre impuestos y educación financiera en la toma de decisiones de inversión

- ¿Cómo se integran los 5 principios de la educación financiera en la gestión de impuestos?

- Principio de ganar y su relación con la declaración de ingresos

- Principio de ahorrar aplicado a deducciones y créditos fiscales

- Principio de invertir en la planificación tributaria a largo plazo

- Preguntas frecuentes

La sabiduría fiscal como brújula de la libertad financiera

Comprender los impuestos no es un mero ejercicio de contabilidad, sino un acto de soberanía personal. La educación financiera que abraza el conocimiento tributario transforma la percepción de las obligaciones fiscales, dejando de verlas como una carga inevitable para convertirlas en una herramienta estratégica.

Quien entiende cómo funciona el sistema impositivo puede planificar mejor sus ingresos, aprovechar deducciones legítimas y, sobre todo, evitar sanciones que erosionan el patrimonio. En este viaje hacia la autonomía económica, la claridad sobre los tributos se erige como el cimiento sobre el cual se construye una relación sana y productiva con el dinero.

El impacto del desconocimiento tributario en las finanzas personales

Ignorar los principios básicos de la tributación es como navegar sin cartas náuticas: el rumbo se vuelve incierto y los arrecifes de la deuda o las multas aparecen sin aviso. Según estudios de organizaciones financieras internacionales, más del 60% de los hogares que enfrentan problemas de liquidez desconocen las deducciones a las que tienen derecho o no calculan correctamente sus retenciones.

Esta falta de alfabetización fiscal lleva a errores tan comunes como subestimar el pago de impuestos trimestrales para trabajadores independientes o no declarar ingresos por inversiones pequeñas. Cuando una persona aprende a leer su declaración anual con ojos críticos, descubre que el sistema puede ser un aliado si se sabe negociar con él desde el conocimiento.

Estrategias proactivas para optimizar la carga impositiva

La proactividad es la clave para convertir la declaración de impuestos en un momento de control y no de angustia. Una de las estrategias más eficaces consiste en mantener un registro detallado y cronológico de todos los gastos deducibles, desde recibos médicos hasta aportaciones a planes de retiro, organizándolos por categorías fiscales antes de que termine el año.

Asimismo, la educación financiera enseña a diferenciar entre evasión (ilegal) y elusión fiscal (legal), permitiendo usar figuras como los gastos de oficina en casa o la amortización de activos. Quien domina estas prácticas no solo paga lo justo, sino que planifica sus compras y ahorros alrededor de las fechas clave del calendario fiscal, maximizando cada peso que invierte.

Herramientas digitales y asesoría como aliados del contribuyente informado

En la era de la información, la tecnología ha democratizado el acceso al conocimiento tributario, aunque sigue siendo necesario un criterio informado para interpretarla. Plataformas de software fiscal y aplicaciones móviles ofrecen simuladores de pago, recordatorios de vencimientos y calculadoras de retenciones que facilitan la gestión diaria.

Esto te puede interesar Impuestos para evitar sanciones

Impuestos para evitar sancionesSin embargo, la verdadera fortaleza reside en saber cuándo recurrir a un contador público o asesor financiero certificado, especialmente en situaciones complejas como la venta de propiedades, la herencia de bienes o el inicio de un negocio. La educación en impuestos no busca convertir a cada ciudadano en un especialista, sino dotarlo de la capacidad de hacer preguntas precisas y entender las respuestas que recibirá.

| Área de conocimiento fiscal | Herramienta o estrategia recomendada | Beneficio para el contribuyente |

|---|---|---|

| Declaración anual | Simuladores de la autoridad fiscal | Evitar errores y omisiones al verificar datos antes del envío final |

| Deducciones personales | App de gestión de gastos con etiquetado fiscal | Identificar fácilmente los gastos deducibles y generar reportes mensuales |

| Planeación patrimonial | Asesoría con contador público cada trimestre | Anticipar obligaciones futuras y protegerse de sanciones por desconocimiento |

Impuestos y Educación Financiera: Guía Esencial para la Gestión Tributaria Personal

¿Cómo se relacionan los impuestos con la educación financiera para una gestión económica eficiente?

La relación entre impuestos y educación financiera es fundamental para una gestión económica eficiente, ya que el conocimiento tributario permite a individuos y empresas planificar sus finanzas, evitar sanciones y optimizar recursos. La educación financiera dota a las personas de herramientas para entender cómo los impuestos afectan ingresos, gastos e inversiones, facilitando decisiones informadas que mejoran la estabilidad económica.

El impacto de los impuestos en la planificación financiera personal y empresarial

El pago de impuestos es una variable obligatoria que influye directamente en el flujo de caja y la capacidad de ahorro o inversión. La educación financiera enseña a anticipar estas obligaciones, integrándolas en presupuestos y estrategias de largo plazo. Una persona o empresa que comprende las tasas impositivas, deducciones y créditos fiscales puede ajustar su comportamiento para maximizar el rendimiento neto de sus activos.

- Reconocer las fechas de vencimiento fiscales evita multas por mora, lo que protege el capital disponible para otros fines.

- Conocer las deducciones permitidas (como gastos médicos o educativos) reduce la base imponible, liberando recursos para reinversión.

- Entender las diferencias entre impuestos progresivos y regresivos ayuda a elegir vehículos de inversión con menor carga fiscal.

La educación financiera como herramienta para minimizar la evasión y la elusión fiscal

La falta de conocimiento sobre impuestos puede llevar a prácticas ilegales (evasión) o a estrategias agresivas (elusión) que generan riesgos legales y pérdidas económicas. Una sólida educación financiera promueve la transparencia y el cumplimiento, ya que enseña a diferenciar entre planificación fiscal legítima y acciones sancionables. Además, fomenta la comprensión de que los impuestos financian bienes públicos, como infraestructura o educación, que benefician a la sociedad.

- Identificar las diferencias entre evasión (ocultar ingresos) y elusión (usar vacíos legales) evita consecuencias penales y multas elevadas.

- Registrar correctamente ingresos y gastos reduce errores en declaraciones, disminuyendo auditorías y costos legales.

- Aprovechar incentivos fiscales (como exenciones por inversión en energías renovables) aumenta la rentabilidad sin incumplir la ley.

La sinergia entre impuestos y educación financiera en la toma de decisiones de inversión

Las decisiones de inversión están mediadas por el régimen tributario, ya que los rendimientos netos dependen de impuestos sobre ganancias, dividendos o plusvalías. La educación financiera permite comparar opciones como acciones, bonos o bienes raíces considerando su tratamiento fiscal. Esto optimiza la asignación de recursos y mejora la eficiencia económica, pues se evitan inversiones con alta carga impositiva que erosionan el valor real.

- Evaluar el impacto del impuesto a las ganancias de capital ayuda a seleccionar horizontes de inversión más favorables, como mantener activos por más de un año.

- Comparar cuentas con ventajas fiscales (como planes de jubilación o seguros) maximiza el ahorro a largo plazo.

- Conocer las retenciones en fuente sobre dividendos o intereses permite diversificar portafolios para minimizar la carga tributaria total.

¿Cómo se integran los 5 principios de la educación financiera en la gestión de impuestos?

Los 5 principios de la educación financiera (ganar, ahorrar, gastar, invertir y proteger) se integran en la gestión de impuestos como un sistema que transforma la obligación tributaria en una herramienta estratégica. Cada principio ofrece un enfoque práctico: desde entender cómo los ingresos determinan la base imponible hasta usar deducciones y créditos fiscales para optimizar el ahorro.

Gestionar impuestos no es solo pagar al estado, sino aplicar estos conceptos para planificar, reducir riesgos y alinear las finanzas personales o empresariales con la normativa fiscal. Así, el ciclo completo de la educación financiera se refleja en decisiones como diferir ingresos, aprovechar cuentas de retiro con ventajas tributarias o destinar recursos a inversiones que generen beneficios fiscales.

Principio de ganar y su relación con la declaración de ingresos

El principio de ganar, que abarca la generación de ingresos, se integra en la gestión de impuestos al definir la base sobre la cual se calculan los tributos. Cada fuente de ganancia, ya sea salario, honorarios, rentas empresariales o inversiones, debe declararse correctamente para evitar sanciones.

Este principio enseña a clasificar los ingresos según su tratamiento fiscal, como distinguir entre ingresos gravables y exentos, y a registrar fechas de percepción para aplicar el régimen tributario adecuado. La planificación fiscal comienza aquí, evaluando si conviene recibir ciertos pagos en un año u otro para aprovechar tramos impositivos más bajos.

Esto te puede interesarImpuestos para evitar sanciones Impuestos básicos para principiantes

Impuestos básicos para principiantes- Identificar todas las fuentes de ingreso sujetas a impuestos, como sueldos, alquileres o dividendos.

- Diferenciar entre ingresos ordinarios y ganancias de capital, ya que cada tipo tiene tasas impositivas distintas.

- Registrar con precisión las fechas de percepción para optimizar el momento de la declaración.

- Considerar ingresos exentos, como ciertos subsidios, para reducir la base imponible.

Principio de ahorrar aplicado a deducciones y créditos fiscales

El principio de ahorrar se traduce en la gestión de impuestos mediante el uso estratégico de deducciones y créditos fiscales, que disminuyen el monto a pagar.

Ahorrar no solo implica guardar dinero, sino también reducir la carga tributaria al identificar gastos deducibles, como intereses hipotecarios, donaciones o gastos médicos, y créditos fiscales que restan directamente del impuesto, como los educativos o energéticos.

Este principio fomenta una mentalidad de eficiencia: cada peso ahorrado en impuestos puede reinvertirse, siempre cumpliendo con la normativa para evitar errores que generen multas.

- Listar gastos deducibles permitidos por la ley, como aportes a planes de retiro o seguros de salud.

- Evaluar créditos fiscales disponibles, como los por hijos o por eficiencia energética, para reducir el impuesto final.

- Mantener registros organizados de facturas y comprobantes que respalden cada deducción.

- Comparar si es más beneficioso tomar la deducción estándar o detallar gastos según la situación personal.

Principio de invertir en la planificación tributaria a largo plazo

El principio de invertir se integra en la gestión de impuestos al considerar cómo las decisiones de inversión afectan la carga fiscal actual y futura. Invertir en activos como bienes raíces, acciones o cuentas de retiro con ventajas tributarias permite diferir impuestos o acceder a tasas reducidas.

Este principio enseña a equilibrar el rendimiento financiero con el impacto fiscal, por ejemplo, eligiendo inversiones que generen pérdidas para compensar ganancias o aprovechando exenciones por tenencia prolongada. La planificación tributaria a largo plazo se convierte así en una extensión de la estrategia de inversión.

- Seleccionar vehículos de inversión con beneficios fiscales, como cuentas IRA o planes 401(k) en ciertos países.

- Implementar estrategias de cosecha de pérdidas fiscales para compensar ganancias de capital.

- Evaluar el impacto de los impuestos sobre dividendos o intereses antes de reinvertir.

- Monitorear cambios en las leyes tributarias para ajustar la cartera de inversiones según nuevas oportunidades.

Preguntas frecuentes

¿Qué son los impuestos y por qué son importantes para mi educación financiera?

Los impuestos son contribuciones obligatorias que los ciudadanos pagan al Estado para financiar servicios públicos como salud, educación e infraestructura. Comprenderlos es clave en la educación financiera porque afectan directamente tu ingreso neto, tus inversiones y tu capacidad de ahorro. Conocer las tarifas, deducciones y créditos fiscales te permite planificar mejor tus finanzas, evitar sanciones y aprovechar beneficios legales.

¿Cómo puedo reducir legalmente mi carga tributaria?

Puedes reducir tu carga tributaria aprovechando deducciones fiscales, como gastos médicos, educativos o donaciones, e invirtiendo en instrumentos con beneficios impositivos, como los planes de retiro. También es clave diversificar tus ingresos y consultar a un contador para identificar créditos fiscales aplicables. La planificación anual de tus finanzas, considerando fechas límite de declaración, te ayudará a evitar multas y maximizar ahorros.

¿Qué diferencia hay entre evasión y elusión fiscal?

La evasión fiscal es ilegal: implica ocultar ingresos o inflar gastos falsamente para pagar menos impuestos, con consecuencias como multas o prisión. La elusión fiscal, en cambio, usa estrategias legales dentro de la ley para minimizar la carga tributaria, como aprovechar deducciones o invertir en cuentas con ventajas impositivas. Conocer esta diferencia es fundamental en educación financiera para cumplir con la ley mientras optimizas tu situación.

¿Por qué debo incluir los impuestos en mi presupuesto mensual?

Incluir impuestos en tu presupuesto mensual te permite anticipar pagos obligatorios como el ISR o IVA, evitando sorpresas financieras. Esto mejora tu control de gastos y ahorro, ya que asignas fondos específicos para estas obligaciones. Además, al considerar impuestos al calcular ingresos netos, tomas decisiones más realistas sobre inversiones, deudas y metas financieras, fortaleciendo tu educación en manejo de dinero.

Esto te puede interesarImpuestos para evitar sancionesImpuestos básicos para principiantes Impuestos personales explicados fácilmente

Impuestos personales explicados fácilmente

Deja un comentario