Impuestos sobre inversiones personales

El sudor frío recorre la frente del pequeño inversor cada abril, cuando las declaraciones fiscales se convierten en un laberinto de casillas y porcentajes. Invertir en acciones, fondos o criptomonedas promete rentabilidad, pero el fisco siempre espera su parte. Desde las plusvalías hasta los dividendos, pasando por los tramos impositivos que varían según el país y el patrimonio acumulado, el sistema fiscal para inversiones personales es un campo minado que pocos comprenden del todo. En este artículo, exploraremos sin rodeos cómo tributan esos ahorros que tanto esfuerzo costaron juntar y qué estrategias legales existen para no entregar de más al recaudador.

- El arte de tributar tus ganancias: una guía esencial sobre los impuestos en inversiones personales

-

Guía completa sobre la tributación de inversiones personales: obligaciones fiscales y plusvalías

- ¿Cuál es el porcentaje de impuestos aplicable a las ganancias por inversiones personales?

- ¿Cómo se calcula la tasa impositiva para ganancias de capital a corto y largo plazo?

- ¿Qué factores determinan el porcentaje final de impuestos en inversiones personales?

- ¿Existen exenciones o estrategias legales para reducir el impuesto sobre ganancias de inversión?

- ¿Cuáles son las obligaciones fiscales de una cuenta de inversión individual?

- Declaración anual de rendimientos de inversión

- Pago de impuestos por ganancias de capital en venta de activos

- Retenciones fiscales automáticas por parte del intermediario

- Preguntas frecuentes

El arte de tributar tus ganancias: una guía esencial sobre los impuestos en inversiones personales

Navegar el laberinto fiscal de las inversiones personales es como aprender un nuevo idioma financiero, donde cada decisión tiene consecuencias que se reflejan en tu declaración anual. No se trata solo de pagar, sino de entender cómo el Estado participa como un socio silencioso en tus rendimientos. Desde las plusvalías hasta los dividendos, cada ganancia tiene su propia partitura impositiva. Conocer los plazos, las exenciones y las tarifas progresivas te permitirá optimizar tu cartera sin sorpresas desagradables. La clave está en la planificación: no es lo mismo vender una acción a los once meses que al año, y los instrumentos como los ETFs o los planes de pensiones ofrecen tratamientos muy distintos. En un mundo donde la inflación y los cambios legislativos son constantes, dominar estos matices se convierte en una herramienta tan valiosa como la propia rentabilidad.

Diferencias clave entre ganancias de capital a corto y largo plazo

La principal distinción fiscal en las inversiones radica en el período de tenencia del activo. Cuando vendes una inversión que has mantenido por menos de un año, el beneficio se considera una ganancia de capital a corto plazo y se grava como ingreso ordinario, lo que significa que puede caer en los tramos impositivos más altos según tu nivel de renta. Por el contrario, si mantienes el activo por más de doce meses, obtienes una ganancia de capital a largo plazo, que en la mayoría de jurisdicciones goza de tasas impositivas preferenciales, significativamente más bajas. Esta diferencia puede representar un ahorro considerable: planificar estratégicamente la venta de tus posiciones, alineándola con el calendario fiscal, es una de las decisiones más inteligentes que puedes tomar como inversor.

El tratamiento fiscal de los dividendos y los intereses

Los ingresos pasivos generados por tus inversiones tienen su propio código fiscal que debes descifrar. Los dividendos suelen clasificarse en calificados y no calificados; los primeros, que provienen de empresas nacionales o de países con tratados fiscales, tributan a la tasa reducida de ganancias de capital a largo plazo, mientras que los segundos se añaden a tu ingreso gravable ordinario. En cuanto a los intereses, provenientes de bonos, cuentas de ahorro o depósitos, casi siempre se consideran ingreso ordinario y se gravan a tu tasa marginal. La clave aquí es mantener un registro meticuloso y entender que, aunque el rendimiento sea el mismo, la carga impositiva puede variar drásticamente según la naturaleza del pago.

Estrategias de planificación fiscal para inversores individuales

La mejor forma de reducir tu factura fiscal no es evadir, sino aprovechar inteligentemente las herramientas que la ley dispone. Una táctica fundamental es la recolección de pérdidas fiscales (tax-loss harvesting), que consiste en vender inversiones con pérdidas para compensar las ganancias obtenidas, reduciendo así tu base imponible. Asimismo, utilizar cuentas con ventajas fiscales como un plan de pensiones o una cuenta de ahorro para la jubilación te permite aplazar o incluso eliminar el pago de impuestos sobre las ganancias hasta el retiro. No olvides considerar el efecto del tipo de activo: colocar instrumentos de alto rendimiento en cuentas con protección fiscal puede maximizar tu rentabilidad neta. La planificación anual, ajustando tu cartera antes del cierre del ejercicio, es el secreto de los inversores más experimentados.

Esto te puede interesarImpuestos para profesionales independientes| Tipo de inversión | Tratamiento fiscal típico | Recomendación estratégica |

|---|---|---|

| Ganancias a corto plazo | Grava como ingreso ordinario (tasa marginal alta) | Evitar ventas antes del año si es posible |

| Ganancias a largo plazo | Tasa reducida preferencial | Priorizar tenencias superiores a 12 meses |

| Dividendos calificados | Tasa de ganancia a largo plazo | Buscar empresas con dividendos calificados |

| Intereses de bonos | Ingreso ordinario completo | Usar bonos exentos de impuestos si aplica |

Guía completa sobre la tributación de inversiones personales: obligaciones fiscales y plusvalías

¿Cuál es el porcentaje de impuestos aplicable a las ganancias por inversiones personales?

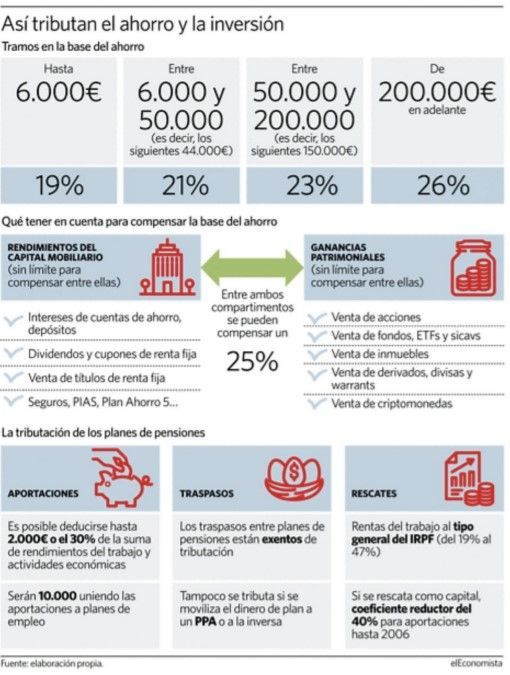

La respuesta depende del país donde residas fiscalmente, pero en términos generales, el porcentaje de impuestos sobre ganancias por inversiones personales varía según el tipo de activo, el tiempo de tenencia y el nivel de ingresos totales. Por ejemplo, en Estados Unidos, las ganancias de capital a largo plazo (más de un año) tributan entre 0% y 20%, mientras que las de corto plazo se gravan como ingreso ordinario, con tasas que van del 10% al 37%. En España, se aplica una escala progresiva del 19% al 26% para ganancias patrimoniales, dependiendo del monto anual. En México, las ganancias por venta de acciones tienen una tasa fija del 10% si se cumplen ciertos requisitos, pero otros instrumentos como ETF pueden tributar hasta el 35% como ingreso acumulable. ¿Sabías que incluso dentro de un mismo país, el tipo de inversión puede cambiar drásticamente el porcentaje? Por eso es clave consultar a un asesor fiscal local.

¿Cómo se calcula la tasa impositiva para ganancias de capital a corto y largo plazo?

La diferencia entre corto y largo plazo no solo altera el porcentaje, sino que puede ahorrarte miles en impuestos si planificas bien. Por ejemplo, si vendes una acción antes de cumplir un año de haberla comprado, en muchos países esa ganancia se suma a tus ingresos regulares y tributa según tu tramo impositivo marginal, que puede llegar al 37% o más. En cambio, si esperas más de 12 meses, accedes a tasas preferenciales, como el 15% o 20% en Estados Unidos. Aquí tienes los puntos clave:

- El tiempo de tenencia es crucial: la mayoría de los sistemas fiscales premian la paciencia con tasas reducidas.

- Las tasas a corto plazo suelen coincidir con el impuesto sobre la renta personal, por lo que si estás en un tramo alto, pagarás más.

- Existen excepciones, como las ganancias por venta de bienes raíces, que a veces tienen reglas especiales según el país.

¿Qué factores determinan el porcentaje final de impuestos en inversiones personales?

No todo es blanco y negro: el porcentaje que terminas pagando puede ser un rompecabezas fascinante porque intervienen variables como tu residencia fiscal, el tipo de activo (acciones, bonos, criptomonedas) y si hay tratados internacionales para evitar doble tributación. Imagina que inviertes en dividendos de una empresa extranjera: quizás ya pagaste un impuesto en el origen, y luego tu país de residencia aplica un crédito o una tasa reducida. Los detalles marcan la diferencia, como verás a continuación:

- El nivel de ingresos totales del año: a mayor ingreso global, mayor probabilidad de caer en tramos impositivos altos.

- Si la ganancia se reinvierte: algunos países ofrecen diferimiento fiscal si no retiras el dinero, como en cuentas de jubilación.

- La inflación: en ciertos lugares, ajustan el costo de adquisición para que no pagues impuestos sobre ganancias ficticias por inflación.

¿Existen exenciones o estrategias legales para reducir el impuesto sobre ganancias de inversión?

¡Claro que sí! Los gobiernos no quieren que dejes de invertir, por eso crean incentivos que, si los conoces, pueden reducir tu carga fiscal de manera notable. Por ejemplo, en países como Canadá, la cuenta TFSA permite que las ganancias de inversión crezcan libres de impuestos, mientras que en el Reino Unido tienes un allowance anual de ganancias de capital exentas (actualmente 6,000 libras). Pero ojo: estas reglas cambian constantemente, así que hay que estar al día. Mira estas opciones comunes:

- Cuentas con ventajas fiscales: como las IRA en EE. UU. o las PEA en Francia, donde las ganancias no tributan hasta el retiro o están exentas.

- Pérdidas de capital compensatorias: si vendes una inversión con pérdida, puedes restarla de tus ganancias para reducir el impuesto.

- Donación de activos apreciados: en varios países, donar acciones a organizaciones benéficas evita pagar el impuesto a la ganancia y además obtienes una deducción.

¿Cuáles son las obligaciones fiscales de una cuenta de inversión individual?

Las obligaciones fiscales de una cuenta de inversión individual dependen del tipo de cuenta, el país de residencia fiscal y el volumen de transacciones. En términos generales, estas obligaciones implican declarar los rendimientos generados por los activos financieros, como intereses, dividendos o ganancias de capital, así como cumplir con los pagos de impuestos correspondientes en la fecha estipulada por la autoridad tributaria local. Por ejemplo, en muchos sistemas fiscales, los ingresos por inversiones están sujetos a retenciones automáticas por parte del intermediario financiero, pero el titular debe reportarlos en su declaración anual. Además, la venta de activos dentro de la cuenta puede generar un hecho imponible que requiere calcular la diferencia entre el precio de compra y venta. Es crucial mantener un registro detallado de todas las transacciones para evitar sanciones por omisión o errores.

Esto te puede interesarImpuestos para profesionales independientes Impuestos y obligaciones tributarias

Impuestos y obligaciones tributariasDeclaración anual de rendimientos de inversión

La declaración anual de rendimientos de inversión es el proceso fiscal más común para titulares de cuentas individuales. Cada año, el inversionista debe reportar a la autoridad tributaria los ingresos obtenidos por conceptos como intereses de bonos, dividendos de acciones o plusvalías por venta de participaciones. Dependiendo de la legislación local, estos rendimientos pueden estar sujetos a tasas impositivas progresivas o fijas. Por ejemplo, en México, la Ley del Impuesto sobre la Renta exige que los bancos y casas de bolsa entreguen una constancia anual con los montos retenidos y los ingresos acumulados. El titular debe integrar esta información en su declaración anual, donde se calcula el impuesto definitivo a pagar o la devolución a recibir. Es recomendable verificar las fechas límite de presentación, que suelen variar según el régimen fiscal del contribuyente.

- Revisar la constancia fiscal emitida por la institución financiera para identificar los ingresos brutos y las retenciones aplicadas.

- Calcular el impuesto neto a pagar restando las retenciones realizadas durante el año.

- Incluir estos datos en la plataforma oficial de la autoridad tributaria, como el SAT en México o Hacienda en España.

Pago de impuestos por ganancias de capital en venta de activos

El pago de impuestos por ganancias de capital es una obligación específica que surge al vender activos dentro de la cuenta de inversión, como acciones, fondos de inversión o bienes raíces. La ganancia de capital se define como la diferencia positiva entre el precio de venta y el costo original de adquisición, ajustado por inflación o comisiones según la normativa aplicable. En muchos países, esta ganancia debe declararse en el periodo fiscal en que ocurre la venta, y el impuesto se calcula aplicando una tasa que puede variar desde un porcentaje fijo hasta una escala progresiva. Por ejemplo, en España, las ganancias patrimoniales por transmisión de activos se integran en la base del ahorro. Es fundamental llevar un registro detallado de cada operación, incluyendo fechas, montos y comisiones, para evitar errores en la liquidación del impuesto.

- Identificar cada venta de activos efectuada durante el año fiscal y documentar el precio de adquisición, comisiones pagadas y fecha de transacción.

- Calcular la ganancia o pérdida neta sumando todas las operaciones, aplicando las reglas de compensación permitidas por la ley.

- Presentar el cálculo en el formulario de renta anual y realizar el pago correspondiente antes del vencimiento para evitar recargos e intereses.

Retenciones fiscales automáticas por parte del intermediario

Las retenciones fiscales automáticas son deducciones que la institución financiera aplica directamente a los ingresos generados por la cuenta de inversión, como intereses o dividendos, antes de que el titular reciba el pago. Estas retenciones actúan como un adelanto del impuesto final que el inversionista debe declarar al final del año fiscal. La tasa de retención varía según el tipo de ingreso y el país; por ejemplo, en México, la retención sobre intereses puede ser del 0.97% para ciertos instrumentos de deuda, mientras que los dividendos tienen una tasa del 10% en muchos casos. El titular no necesita realizar una acción inmediata, pero debe verificar que el intermediario aplique la tasa correcta según su perfil fiscal. Si la retención es menor al impuesto final, el inversionista deberá pagar la diferencia al declarar.

- Solicitar al intermediario financiero la constancia de retenciones al cierre del año fiscal, donde se detallan los montos retenidos por cada tipo de ingreso.

- Comparar las retenciones aplicadas con la tasa impositiva personal determinada por la autoridad tributaria para verificar si hay un saldo a favor o en contra.

- En caso de discrepancia, presentar un ajuste mediante una declaración complementaria o solicitar la corrección al intermediario antes de la fecha límite.

Preguntas frecuentes

¿Tengo que declarar mis inversiones aunque no haya vendido nada?

Sí, en la mayoría de los casos. Aunque no hayas vendido acciones o fondos, si has recibido dividendos o intereses, debes reportarlos como ingresos. Además, dependiendo del país, ciertos movimientos dentro de tu cartera pueden generar obligaciones fiscales. La clave está en que no solo las ganancias realizadas cuentan; a veces hasta tener el dinero en cuentas de ahorro con rendimientos ya genera un pequeño impuesto. Revisa siempre las normativas locales.

¿Cómo se calcula el impuesto sobre las ganancias de capital?

Es más sencillo de lo que parece: se resta el precio de compra (más comisiones y gastos) del precio de venta. Esa diferencia es tu ganancia de capital. Luego, según el país, aplicas un porcentaje fijo o una tasa progresiva dependiendo del tiempo que mantuviste la inversión. Por ejemplo, si vendes algo que tuviste menos de un año, la tasa suele ser más alta que si lo conservaste por varios años. No olvides ajustar por inflación si aplica.

Esto te puede interesarImpuestos para profesionales independientesImpuestos y obligaciones tributarias Impuestos para ahorrar legalmente

Impuestos para ahorrar legalmente¿Puedo deducir pérdidas de inversiones para pagar menos impuestos?

¡Claro que sí! Las pérdidas de capital pueden ser tus aliadas fiscales. Si vendes una inversión con pérdida, puedes usarla para compensar ganancias de otras inversiones. Si al final del año te quedan pérdidas sin compensar, normalmente puedes deducirlas de tus ingresos ordinarios hasta cierto límite, y el resto se arrastra a años futuros. Es como un descuento fiscal que alivia el golpe, pero ojo: no abuses con ventas artificiales solo por los impuestos.

¿Qué pasa si invierto en criptomonedas? ¿Se trata igual que las acciones?

Depende del país, pero generalmente las criptomonedas son tratadas como activos de capital, así que aplican reglas similares a las acciones: cada vez que vendes, intercambias o gastas cripto, generas un evento fiscal. La gran diferencia es que muchas transacciones (como cambiar Bitcoin por Ethereum) se consideran ventas, y debes calcular la ganancia o pérdida en el momento. También cuidado con los airdrops o staking, que a veces cuentan como ingresos ordinarios.

Deja un comentario