Presupuesto para eliminar deudas

Todos hemos estado ahí: mirando el extracto bancario con esa mezcla de frustración y esperanza. La deuda no es un fracaso personal, es una lección financiera que aprendemos a golpes. Pero aquí está el truco que nadie te cuenta: no necesitas ganar la lotería para salir del pozo.

Un presupuesto bien armado es tu mejor aliado, ese amigo que te dice tranquilo, esto se puede arreglar. No se trata de sufrir recortes imposibles, sino de mapear tu dinero con cabeza fría. Vamos a desglosar cómo crear un plan realista para eliminar deudas sin tener que vender un riñón.

- El Mapa Financiero: Diseñando un Presupuesto que Elimine tus Deudas

-

Estrategias para planificar un presupuesto efectivo y salir de deudas

- ¿Cómo crear un presupuesto efectivo para liquidar deudas rápidamente?

- Identificar y recortar gastos innecesarios

- Priorizar el pago de deudas según su interés

- Automatizar ahorros y pagos para evitar desviaciones

- ¿Cómo eliminar deudas con un presupuesto sin pagar el monto total?

- Negociación directa: un descuento a cambio de liquidez

- Uso de tarjetas de transferencia de saldo para congelar intereses

- Aplicación del método de la bola de nieve o avalancha personalizado

- Preguntas frecuentes

El Mapa Financiero: Diseñando un Presupuesto que Elimine tus Deudas

Crear un presupuesto para eliminar deudas no es simplemente apretarse el cinturón; es trazar una ruta estratégica que convierte el caos financiero en un plan de batalla claro. Piensa en ello como un mapa donde cada ingreso y gasto tiene un propósito específico: liberarte del lastre financiero.

La clave está en dejar de ver el presupuesto como una restricción y empezar a verlo como la herramienta que te devuelve el control. No se trata de cuánto ganas, sino de cómo diriges cada euro hacia donde realmente importa. Al diseñar este plan, el objetivo no es solo sobrevivir hasta fin de mes, sino acelerar la salida de tus deudas con un método establecido, medible y, sobre todo, realista.

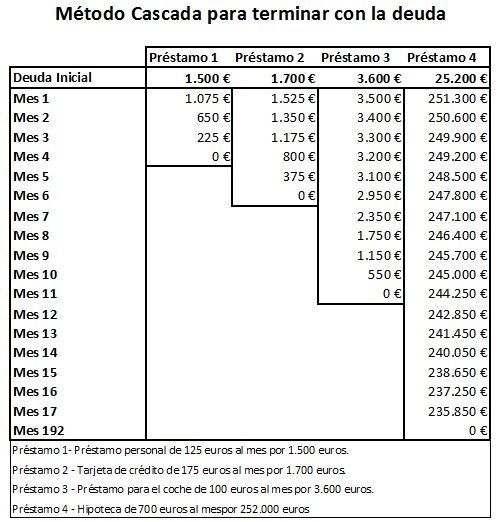

El Método de la Bola de Nieve vs. la Avalancha: ¿Cuál te Libera Más Rápido?

Dos estrategias dominan el arte de priorizar pagos, y elegir la correcta es el primer gran acierto de tu presupuesto. El método de la bola de nieve te pide que ordenes tus deudas de menor a mayor saldo, pagando el mínimo en todas excepto en la más pequeña, a la que atacas con todo. La satisfacción psicológica de eliminar una deuda rápidamente te da el impulso emocional para seguir.

En contraste, el método de la avalancha se enfoca en la lógica pura: ordena las deudas de mayor a menor tasa de interés, atacando primero la más costosa. A largo plazo, este camino te ahorra más dinero en intereses, pero requiere más disciplina, ya que la primera victoria puede tardar más en llegar. Tu presupuesto debe reflejar cuál de estos estilos se alinea con tu personalidad para que no abandones a mitad del camino.

El Poder del Pago Mínimo Consciente y el Excedente Dirigido

Un error común es eliminar por completo los pagos mínimos para destinar todo a una sola deuda, pero esto es contraproducente. Tu presupuesto debe incluir el pago mínimo de TODAS tus deudas como un gasto fijo e innegociable, como el alquiler o la luz. Esto evita cargos por mora y daños a tu historial crediticio.

El verdadero arte está en identificar, tras cubrir gastos esenciales y ese mínimo, un excedente de efectivo disponible. Ese sobrante, por pequeño que sea, no debe diluirse en caprichos. Debe ser dirigido quirúrgicamente hacia la deuda prioritaria según el método que hayas elegido (bola de nieve o avalancha). Así, proteges tu puntuación mientras aceleras el pago de la deuda estratégica.

Esto te puede interesar Presupuesto realista que funciona

Presupuesto realista que funcionaCómo Recortar sin Sufrir: Identificando Gastos Fantasma y Categorías Flexibles

El presupuesto ideal para salir de deudas no es el más restrictivo, sino el más inteligente. Para liberar ese excedente que mencionábamos, no se trata de eliminar el café de la mañana, sino de auditar a fondo los gastos fantasma: suscripciones olvidadas, membresías que no usas, comisiones bancarias innecesarias y pequeñas compras diarias que se acumulan.

Una vez eliminados, enfócate en las categorías flexibles de tu presupuesto (ocio, restaurantes, ropa) y establece un límite máximo realista que no te haga sentir privado, sino en control. Pequeños ajustes, como cocinar un día más a la semana o usar transporte público, pueden liberar un 10-20% de tus ingresos sin que sientas que estás viviendo en modo supervivencia.

| Concepto Clave | Pregunta para tu Presupuesto | Acción Concreta Recomendada |

|---|---|---|

| Bola de Nieve | ¿Necesito una victoria rápida para motivarme? | Enumera deudas de menor a mayor saldo y paga el mínimo en todas, excepto en la más pequeña. |

| Avalancha | ¿Quiero minimizar el interés total pagado? | Enumera deudas de mayor a menor TAE (interés) y paga el mínimo en todas, excepto en la de interés más alto. |

| Pago Mínimo | ¿Están cubiertos todos mis pagos mínimos? | Incluye el pago mínimo de cada deuda como un gasto fijo obligatorio en tu presupuesto mensual. |

| Excedente Dirigido | ¿Cuánto dinero libre me sobra cada mes? | Destina ese sobrante único y exclusivamente a la deuda prioritaria del método que hayas elegido. |

| Gastos Fantasma | ¿Qué suscripciones o cargos no uso nunca? | Revisa extractos bancarios de 3 meses y cancela todo lo que no aporte valor a tu plan de libertad financiera. |

Estrategias para planificar un presupuesto efectivo y salir de deudas

¿Cómo crear un presupuesto efectivo para liquidar deudas rápidamente?

La creación de un presupuesto efectivo para liquidar deudas rápidamente comienza con un análisis completo de tus finanzas. Primero, registra todos tus ingresos mensuales netos, es decir, el dinero que realmente recibes después de impuestos y descuentos. Luego, anota todos tus gastos fijos, como renta, servicios y transporte, así como los variables, como entretenimiento o compras impulsivas.

El objetivo es identificar cuánto puedes destinar al pago de deudas sin comprometer lo básico. Una vez que tengas claridad, aplica el método de la bola de nieve o el de avalancha: el primero prioriza las deudas más pequeñas para generar motivación, mientras el segundo ataca las de mayor interés para ahorrar dinero a largo plazo. Dedica al menos el 20% de tus ingresos a este propósito y ajusta gastos superfluos. Revisa tu presupuesto semanalmente para mantener el control y evitar desviaciones.

Identificar y recortar gastos innecesarios

El primer paso para liberar fondos hacia las deudas es detectar los gastos que no aportan valor real a tu vida. Revisa tus estados de cuenta de los últimos tres meses y clasifica cada salida de dinero en dos categorías: esencial (alquiler, comida, salud) y discrecional (suscripciones, comidas fuera de casa, café diario).

Por ejemplo, si gastas 50 euros al mes en aplicaciones de streaming que apenas usas, cancelarlas suma 600 euros al año para tu deuda. También analiza pequeños hábitos como comprar agua embotellada o usar transporte privado; reemplazarlos por alternativas más baratas puede liberar entre un 10% y un 15% de tu presupuesto. Aplica estos cambios sin sacrificar tu bienestar fundamental.

- Realiza una auditoría de gastos con aplicaciones como Mint o YNAB durante 30 días.

- Identifica suscripciones duplicadas o innecesarias: streaming, gimnasios, revistas.

- Reduce un 5% en compras de supermercado optando por marcas genéricas o compras al por mayor.

Priorizar el pago de deudas según su interés

Elegir qué deuda liquidar primero impacta directamente en la rapidez del proceso y en los intereses acumulados. El método de avalancha es el más efectivo en términos financieros: ordena tus deudas de mayor a menor tasa de interés (tarjetas de crédito suelen tener tasas del 20% al 30% anual, mientras préstamos personales rondan el 10%).

Destina todos los pagos extra a la deuda con el interés más alto, mientras cubres solo el mínimo en las demás. Por ejemplo, si tienes una deuda de 2,000 euros al 25% y otra de 5,000 al 12%, prioriza la primera: pagar rápido su interés evita que crezca exponencialmente. Esto acelera la amortización total y reduce el costo final hasta en un 40%, según estudios financieros.

Esto te puede interesarPresupuesto realista que funciona Presupuesto doméstico paso a paso

Presupuesto doméstico paso a paso- Enumera todas tus deudas con su saldo, tasa de interés y pago mínimo mensual.

- Ordena la lista de mayor a menor tasa de interés (método avalancha) o de menor a mayor saldo (bola de nieve).

- Destina el 70% de tu presupuesto de deuda al primer elemento de la lista y el 30% al resto como mínimos.

Automatizar ahorros y pagos para evitar desviaciones

La automatización elimina la tentación de gastar dinero destinado a deudas y asegura consistencia en tus esfuerzos. Configura transferencias automáticas desde tu cuenta de ingresos a una cuenta separada para deudas apenas recibas tu salario, por ejemplo, el 20% de tu ingreso neto.

Usa la banca en línea para programar pagos mínimos y adicionales en las tarjetas o préstamos priorizados. Además, crea un fondo de emergencia pequeño (de 500 a 1,000 euros) en una cuenta de ahorro de alto rendimiento, con débito automático mensual, para evitar que un imprevisto te obligue a endeudarte de nuevo. Esta disciplina reduce el estrés y mantiene el plan en curso.

- Configura una transferencia recurrente el día después de tu pago hacia una cuenta dedicada a deudas.

- Programa pagos mínimos automáticos en todas tus deudas para evitar cargos por mora.

- Ajusta la automatización mensualmente según cambios en ingresos o gastos, pero nunca bajes del 20% de tu presupuesto.

¿Cómo eliminar deudas con un presupuesto sin pagar el monto total?

El laberinto de las deudas no exige pagar el total para hallar una salida. Con un presupuesto astuto y una negociación quirúrgica, es posible reducir lo debido. La clave está en atacar el interés compuesto y priorizar acuerdos; no se trata de evadir, sino de transformar el peso de la letra pequeña en un camino viable.

Negociación directa: un descuento a cambio de liquidez

A menudo, los acreedores prefieren recuperar parte del capital antes que esperar años un pago completo que nunca llega. La estrategia consiste en contactar al departamento de cobranza y ofrecer un pago único por una fracción de la deuda. Este método, conocido como liquidación, requiere un fondo presupuestario específico.

- Reúna el monto que puede pagar en efectivo, idealmente entre el 30% y 50% de la deuda total.

- Redacte una carta formal proponiendo un acuerdo de pago parcial, dejando claro que es su oferta final y que el pago se haría de inmediato.

- Negocie por teléfono o correo, y solicite un comprobante escrito donde se condone el saldo restante antes de transferir un centavo.

Uso de tarjetas de transferencia de saldo para congelar intereses

Si su deuda está en tarjetas de crédito con tasas usurarias, una herramienta presupuestaria es transferir el saldo a un plástico con período de 0% de interés introductorio. Esto no elimina el capital, pero detiene el crecimiento exponencial de los intereses, permitiendo que cada cuota pague deuda real.

- Compare ofertas de tarjetas que ofrezcan entre 12 y 18 meses sin intereses por transferencia de saldo.

- Calcule el presupuesto mensual para pagar el saldo transferido antes de que finalice el período promocional, dividiendo el total entre los meses disponibles.

- Evite usar la nueva tarjeta para gastos cotidianos, pues el interés sobre nuevas compras suele ser alto y arruinaría la estrategia.

Aplicación del método de la bola de nieve o avalancha personalizado

Sin pagar el monto total de golpe, puede ordenar sus deudas por tamaño o tasa de interés y asignar un excedente presupuestario a una sola mientras paga el mínimo en las demás. Esto convierte su presupuesto en una máquina de reducción progresiva sin desembolsar una suma única.

- Enumere todas sus deudas y sus tasas de interés, luego decida si ataca primero la más pequeña (bola de nieve, para motivación) o la de mayor interés (avalancha, para ahorro total).

- Destine un monto fijo extra cada mes, proveniente de recortar gastos no esenciales, y diríjalo exclusivamente a esa deuda prioritaria.

- Al liquidar la primera deuda, agregue su pago mínimo al monto extra para la siguiente, creando un efecto cascada que acelera la eliminación sin pagar capital adicional de su bolsillo.

Preguntas frecuentes

¿Por qué es importante tener un presupuesto para eliminar deudas?

Un presupuesto es tu mapa financiero. Sin él, cada peso se va sin rumbo y las deudas crecen. Al asignar un destino específico a tu ingreso, garantizas que un porcentaje se destine a pagar deudas, evitando gastos innecesarios. Es la herramienta que te da control, visibilidad y disciplina para avanzar hacia la libertad financiera. ¿Sabías que quienes presupuestan pagan sus deudas en la mitad del tiempo?

¿Cuál es el primer paso para crear un presupuesto de eliminación de deudas?

El primer paso es listar todos tus ingresos y gastos mensuales con honestidad brutal. Anota cada deuda: monto total, tasa de interés y pago mínimo. Luego, clasifica tus gastos en fijos (renta, servicios) y variables (ocio, comidas fuera). Identifica esos fugas de dinero que puedes recortar. Este diagnóstico te muestra cuánto puedes destinar realmente a tus deudas. Sin esta radiografía, cualquier plan es ciego.

Esto te puede interesarPresupuesto realista que funcionaPresupuesto doméstico paso a paso Presupuesto para cumplir objetivos financieros

Presupuesto para cumplir objetivos financieros¿Qué método de presupuesto es más efectivo para salir de deudas?

El método de la Bola de Nieve es uno de los más efectivos para mantener la motivación. Ordena tus deudas de menor a mayor saldo. Destina el mínimo a todas, pero el dinero extra que liberaste de tu presupuesto lo usas para pagar la deuda más pequeña primero. Al liquidarla, sientes un logro tangible y usas ese pago para atacar la siguiente. Es psicológicamente poderoso y crea impulso imparable.

¿Cómo ajusto mi presupuesto cuando tengo ingresos variables?

Si tus ingresos fluctúan, basa tu presupuesto en el mínimo que puedas ganar en un mes típico. Crea un colchón de emergencia primero (3-6 meses de gastos). Luego, usa un presupuesto de base cero: todo ingreso adicional (comisiones, horas extra) lo diriges directo a tu deuda más prioritaria. No caigas en la tentación de gastar ese extra. Automatiza pagos adicionales para que no dependan de tu fuerza de voluntad.

Deja un comentario