Presupuesto doméstico paso a paso

En el laberinto de las finanzas del hogar, el presupuesto doméstico se erige como un mapa trazado con pulso firme, una brújula que guía cada moneda hacia su destino justo. Lejos de ser un mero ejercicio de aritmética, este proceso revela la arquitectura invisible de nuestros hábitos, donde el ingreso y el gasto danzan en un equilibrio precario.

Desentrañar sus pasos no solo ordena recibos y facturas, sino que invita a una lucidez silenciosa; un arte cotidiano que, paso a paso, convierte la supervivencia en soberanía sobre el propio sustento.

El método infalible para dominar tu presupuesto doméstico paso a paso

Crear un presupuesto doméstico no tiene que ser una tarea abrumadora, sino un ejercicio liberador que pone el control de tus finanzas en tus manos. Este método se basa en tres pilares fundamentales: conocer tus números reales, priorizar con inteligencia y ajustar sin culpa.

Al seguir estos pasos, transformarás el caos de los gastos en un sistema claro que te permite decidir a dónde va cada euro, en lugar de preguntarte al final del mes “¿dónde se fue todo?”.

1. Registra cada ingreso y gasto para tener una fotografía real

El primer paso para un presupuesto efectivo es hacer visible lo invisible. Durante al menos un mes, anota absolutamente todo: desde el café de la mañana hasta el recibo de la luz. Usa una app, una hoja de cálculo o una libreta; lo importante es que no te saltes ningún gasto, por pequeño que parezca.

Esta radiografía financiera te mostrará el flujo real de tu dinero y revelará esos agujeros inesperados como suscripciones olvidadas o compras impulsivas. Solo cuando ves los números con honestidad puedes tomar decisiones informadas y no basadas en suposiciones.

Esto te puede interesar Presupuesto para cumplir objetivos financieros

Presupuesto para cumplir objetivos financieros2. Categoriza y prioriza para separar lo necesario de lo prescindible

Una vez que tienes el registro completo, clasifica cada gasto en tres categorías claras: necesidades básicas (vivienda, alimentación, servicios, transporte), ahorro e inversión (esa deuda contigo mismo que no puede faltar) y gastos discrecionales (ocio, caprichos, extras).

Aquí viene la magia: aplica la regla del 50/30/20 (o la versión que mejor se adapte a tu realidad) y decide conscientemente cuánto destinarás a cada grupo. Priorizar no significa privarte, sino elegir con intención: si valoras más un viaje que salir a cenar cada fin de semana, ese dinero debe reflejarlo. Esta estructura te da claridad mental y evita la culpa financiera.

3. Ajusta, monitorea y celebra los pequeños triunfos semanalmente

Un presupuesto no es una camisa de fuerza, sino una brújula que se recalibra. Dedica 15 minutos cada semana a revisar tus avances: ¿gastaste menos en delivery pero más en ocio? Perfecto, ahora sabes dónde reajustar. Lo crucial es no esperar al fin de mes para corregir el rumbo; hazlo en tiempo real.

Además, celebra cada logro, por minúsculo que sea: haber ahorrado 10 euros o resistido una compra impulsiva. Este refuerzo positivo crea un círculo virtuoso de motivación y hace que el hábito financiero se convierta en algo automático y hasta gratificante.

| Paso | Acción Clave | Frecuencia Recomendada | Herramienta Sugerida |

|---|---|---|---|

| 1. Registrar | Anota todo ingreso y gasto sin filtro | Diaria (durante al menos 30 días) | App de finanzas o libreta |

| 2. Categorizar | Clasifica en necesidades, ahorro y ocio | Semanal (al inicio de cada semana) | Hoja de cálculo o categorías predefinidas |

| 3. Ajustar | Compara lo real vs. lo presupuestado | Semanal (cada 7 días) | Dashboard visual o gráfico de barras |

| 4. Celebrar | Reconoce metas alcanzadas y ahorros | Quincenal o mensual | Diario de progreso o checklist |

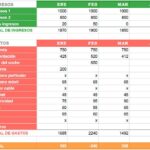

Elaboración gradual de un presupuesto doméstico: guía metódica

¿Cómo elaborar un presupuesto doméstico paso a paso para tu hogar?

Identificar tus ingresos y gastos fijos mensuales

El primer paso para elaborar un presupuesto doméstico es tener una fotografía clara de cuánto dinero ingresa a tu hogar y cuáles son los gastos que se repiten mes a mes sin variación. Para los ingresos, suma todos los sueldos, rentas, pensiones o cualquier fuente de ingreso regular después de impuestos.

En cuanto a los gastos fijos, son aquellos que siempre debes pagar, como la hipoteca o alquiler, servicios públicos, seguros, suscripciones y cuotas de préstamos. Registrar estas cifras te permitirá conocer tu base financiera y evitar sorpresas a fin de mes.

Esto te puede interesarPresupuesto para cumplir objetivos financieros Presupuesto sin complicaciones diarias

Presupuesto sin complicaciones diarias- Revisa tus recibos de nómina o transferencias bancarias del último trimestre y anota el promedio mensual de ingresos netos.

- Haz una lista de todos los pagos fijos: alquiler, electricidad, agua, internet, gas, seguros de auto y salud, y membresías como gimnasio o streaming.

- Identifica desembolsos anuales que se prorratean por mes, como el seguro del hogar o impuestos prediales, y divídelos entre 12 para incluirlos.

Clasificar gastos variables y establecer categorías de ahorro

Una vez que tienes claros los gastos fijos, es momento de analizar en qué se va el dinero que cambia cada mes, como alimentos, transporte, entretenimiento y compras imprevistas. Aquí la clave es separar lo necesario de lo opcional. Por ejemplo, la despensa es un gasto variable indispensable, mientras que salir a cenar puede ser prescindible.

Además, debes destinar un porcentaje de tus ingresos al ahorro, tratándolo como un gasto fijo. Una regla práctica es la del 50/30/20, donde el 50% va a necesidades, 30% a deseos y 20% a ahorro o deudas.

- Revisa tus estados de cuenta bancarios durante al menos tres meses para detectar patrones en gastos variables, como supermercado, gasolina y restaurantes.

- Define categorías concretas: alimentos, transporte público o combustible, salud (farmacia, consultas), ocio y cuidado personal.

- Asigna un monto objetivo de ahorro mensual (por ejemplo, 10% o 20% de tus ingresos) y agréguelo como una línea fija en tu presupuesto antes de gastar en deseos.

Monitorear y ajustar el presupuesto con herramientas sencillas

Elaborar el presupuesto solo tiene sentido si lo mantienes vivo a lo largo del mes. Para esto, puedes usar desde una hoja de cálculo compartida hasta aplicaciones de finanzas personales. El objetivo es comparar lo planeado con lo real: si en la categoría de comidas fuera de casa gastaste el doble de lo previsto, deberás recortar en otra parte el mes siguiente.

Revisar semanalmente tus gastos te ayuda a corregir desviaciones a tiempo y evita que termines en números rojos. Además, actualiza el presupuesto cada vez que cambien tus ingresos o gastos fijos.

- Elige tu método de registro: una app como Mint, YNAB o Fintonic, una plantilla en Excel o Google Sheets, o incluso una libreta y lápiz si prefieres lo analógico.

- Programa una revisión semanal de 15 minutos: anota los gastos realizados en cada categoría y compáralos con tu límite mensual dividido entre cuatro.

- Realiza un ajuste mensual al inicio de cada nuevo periodo: sube o baja las partidas según tu experiencia del mes anterior y si surgieron gastos imprevistos, como una reparación del coche.

Preguntas frecuentes

¿Cuál es el primer paso para crear un presupuesto doméstico sin volverse loco?

El primer paso es rastrear tus gastos durante un mes, como si fueras un detective de tus propias finanzas. Usa una app o una simple libreta para anotar cada café, suscripción y recibo. No necesitas ser un genio de Excel, solo sincero con lo que gastas. Así descubrirás los agujeros negros financieros y tendrás una base real para empezar a planificar sin morir en el intento.

¿Cómo clasifico mis gastos para que el presupuesto no sea un caos?

Agrupa tus gastos en tres categorías que son como los equipos esenciales de una película: fijos (renta o internet), variables (comida o salidas) y sorpresivos (reparaciones o multas). Usa el método 50/30/20: 50% para necesidades, 30% para gustos y 20% para ahorro. Esto es como ordenar tu playlist: al principio parece desorden, pero luego fluye solo y evitas crisis de último minuto.

Esto te puede interesarPresupuesto para cumplir objetivos financierosPresupuesto sin complicaciones diarias Presupuesto anual para familias

Presupuesto anual para familias¿Qué hago si mis ingresos no alcanzan para cubrir todo el presupuesto?

Aquí toca ser cirujano con tus finanzas. Primero, recorta gastos no esenciales como suscripciones que no usas o delivery que reemplazas con cocina casera. Si aún no cuadra, busca ingresos extras tipo freelos o vende cosas que tengas guardadas. Piensa en el presupuesto como un videojuego: si no avanzas, ajustas la estrategia. Cada euro cuenta y no hay trucos mágicos, solo decisiones conscientes.

¿Cada cuánto debo revisar y ajustar mi presupuesto doméstico?

Revíselo semanalmente al principio, como si hicieras un check-in con tu yo financiero. Luego, establécete una cita mensual de 15 minutos para evaluar desvíos y celebrar logros. No lo dejes para cuando estés en bancarrota; es como actualizar el sistema operativo de tu teléfono: si lo ignoras, terminas con errores. Ajusta según cambios de vida, como un nuevo trabajo o una mudanza, para que siempre refleje tu realidad.

Deja un comentario