Presupuesto para cumplir objetivos financieros

En la economía celular de nuestras finanzas, cada ingreso es una molécula de energía que debemos asignar con precisión enzimática. El presupuesto no es un simple registro de gastos, sino el mapa metabólico que transforma ingresos en objetivos tangibles. Como una reacción química balanceada, requiere estequiometría entre ahorro, inversión y consumo.

Esta herramienta, lejos de ser restrictiva, actúa como la membrana selectiva que protege nuestros recursos, permitiendo que los nutrientes financieros fluyan hacia metas específicas. Dominar su diseño es esencial para catalizar el crecimiento patrimonial y estabilizar nuestro ecosistema económico personal.

- El presupuesto como herramienta para alcanzar tus objetivos financieros

-

Cómo crear un presupuesto efectivo para alcanzar tus metas financieras

- ¿Cómo crear un presupuesto financiero orientado al cumplimiento de objetivos?

- Clasificación de ingresos y gastos según prioridades

- Definición de metas financieras con plazos y montos precisos

- Implementación de un sistema de seguimiento y ajuste periódico

- ¿Qué tipos de presupuesto existen para alcanzar metas financieras?

- Presupuesto de base cero

- Presupuesto basado en sobres

- Presupuesto 50/30/20

- Preguntas frecuentes

El presupuesto como herramienta para alcanzar tus objetivos financieros

Imagina que el presupuesto no es una camisa de fuerza, sino un mapa detallado que te guía por el camino de tus sueños financieros. Cuando defines con claridad a dónde quieres llegar —ahorrar para la entrada de una casa, liquidar deudas o invertir en un negocio—, el presupuesto se convierte en el vehículo que convierte esos deseos en realidades tangibles.

Cada partida de gasto e ingreso se ilumina con un propósito; ya no mides el dinero por lo que te falta, sino por lo que construyes. El secreto está en alinear cada euro con una intención, de modo que el presupuesto deje de ser una lista fría de números y se transforme en el aliado silencioso que narra la historia de tu prosperidad.

Identifica tus prioridades reales y asigna recursos con intención

Antes de abrir una hoja de cálculo, dedica unos minutos a escuchar lo que realmente valoras. No se trata de lo que deberías querer, sino de lo que te genera bienestar y propósito. Si tu meta es viajar, asigna un porcentaje fijo de tus ingresos a un fondo de viajes; si prefieres la seguridad de un fondo de emergencia, conviértelo en tu prioridad mensual.

La clave está en etiquetar cada partida presupuestaria con un objetivo, no con una categoría genérica como “ahorros”. Así, cuando veas “Fondo para la entrada de la casa” en lugar de “Ahorros generales”, sentirás la motivación de avanzar paso a paso hacia tu meta concreta.

Clasifica tus gastos en tres categorías: esenciales, importantes y estratégicos

Descompón tus finanzas en tres niveles para tomar decisiones más lúcidas. Los gastos esenciales son el piso firme: vivienda, alimentos y servicios básicos. Los importantes incluyen seguros, salud y transporte necesario. Los estratégicos son aquellos que impulsan directamente tus objetivos, como la inversión en educación, el ahorro para la jubilación o la reducción de deudas con alta tasa de interés.

Esta clasificación te permite, al ajustar el presupuesto, recortar primero en lo superfluo sin poner en riesgo tu estabilidad. Al visualizar los tres niveles, descubres que incluso pequeños recortes en los gastos estratégicos mal dirigidos pueden liberar recursos para tus metas más importantes.

Revisa y ajusta tu presupuesto cada mes con una cita contigo mismo

El presupuesto no es una escultura estática, sino un organismo vivo que responde a los cambios de tu vida. Reserva una hora al mes, siéntate frente a tus registros y compáralos con lo planeado. Pregúntate: ¿estoy más cerca de mi objetivo o me desvié? Si notas que te excediste en comidas fuera de casa o que ingresó un bono inesperado, reajusta las cifras sin culpa. Celebra los aciertos y corrige con calma los desvíos.

Esto te puede interesar Presupuesto sin complicaciones diarias

Presupuesto sin complicaciones diariasEste ritual mensual te convertirá en el arquitecto consciente de tu futuro financiero, y cada recálculo será un paso más firme sobre el mapa que dibujaste al principio.

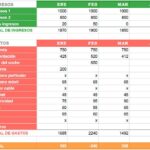

| Objetivo financiero | Porcentaje sugerido del ingreso | Ejemplo de partida presupuestaria |

|---|---|---|

| Fondo de emergencia (3-6 meses de gastos) | 10% | “Colchón financiero” |

| Ahorro para vivienda | 15% | “Fondo entrada casa” |

| Inversión (jubilación o largo plazo) | 10% | “Crecimiento futuro” |

| Deudas (tarjetas, préstamos) | 20% | “Libertad sin deudas” |

| Educación o desarrollo profesional | 5% | “Inversión en mí mismo” |

Cómo crear un presupuesto efectivo para alcanzar tus metas financieras

¿Cómo crear un presupuesto financiero orientado al cumplimiento de objetivos?

Un presupuesto financiero orientado al cumplimiento de objetivos requiere una planificación estructurada que alinee ingresos y gastos con metas específicas, medibles, alcanzables, relevantes y con plazos definidos (SMART). El proceso inicia con la identificación clara de los objetivos, como ahorrar para un viaje, liquidar deudas o invertir en educación, y luego se cuantifica el costo total y el tiempo disponible.

A continuación, se analizan los ingresos netos mensuales y se clasifican los gastos fijos (vivienda, servicios) y variables (alimentación, entretenimiento), priorizando aquellos que apoyan las metas. Se asigna un porcentaje fijo de los ingresos, típicamente entre el 20% y 30%, directamente al objetivo principal, usando cuentas separadas o automatizando transferencias.

El presupuesto se monitorea semanalmente con herramientas como hojas de cálculo o aplicaciones, ajustando gastos discrecionales si se desvía del plan. Finalmente, se revisa el progreso cada mes para recalibrar y celebrar pequeños logros, manteniendo la motivación.

Clasificación de ingresos y gastos según prioridades

Para construir un presupuesto efectivo, primero se deben separar los ingresos en fuentes estables (salario, rentas) y variables (freelance, bonos) para calcular un promedio realista. Luego, los gastos se dividen en esenciales (alquiler, alimentos, transporte) y no esenciales (ocio, suscripciones), aplicando la regla 50/30/20 adaptada a objetivos: 50% para necesidades, 30% para deseos y 20% para metas financieras.

Si un objetivo es urgente, como pagar una deuda con alta tasa de interés, se incrementa el porcentaje de ahorro reduciendo gastos variables. Esta clasificación permite visualizar dónde recortar sin afectar la calidad de vida.

- Listar todos los ingresos mensuales y promediar los variables en un trimestre.

- Identificar gastos fijos (renta, seguros) y variables (compras impulsivas) mediante extractos bancarios.

- Asignar un porcentaje específico al objetivo principal, reduciendo categorías de bajo valor como comidas fuera de casa.

Definición de metas financieras con plazos y montos precisos

Las metas deben expresarse en términos concretos: en lugar de ahorrar más, se establece ahorrar $500 para un curso en 6 meses. Esto implica calcular el monto total, dividirlo entre el número de meses disponibles y fijar una cantidad mensual obligatoria.

Las metas se clasifican en corto plazo (menos de un año), mediano (1-5 años) y largo plazo (más de 5 años), con diferentes estrategias de asignación. Para objetivos a largo plazo, se considera la inflación y se usan instrumentos de inversión; para los cortos, se prioriza liquidez.

- Escribir cada objetivo con fecha límite y costo detallado (ej. $1200 para laptop en 10 meses).

- Dividir el costo total entre los meses del plazo, obteniendo una cuota mensual fija.

- Verificar que la cuota no supere el 30% de los ingresos disponibles; si es así, ajustar el plazo o reducir el monto.

Implementación de un sistema de seguimiento y ajuste periódico

Un presupuesto necesita monitoreo constante para evitar desviaciones. Se recomienda registrar cada gasto en una aplicación o libreta al momento de realizarlo, comparando semanalmente con el presupuesto asignado a cada categoría. Si un gasto excede lo planeado, se compensa disminuyendo otra partida no esencial ese mismo mes.

Esto te puede interesarPresupuesto sin complicaciones diarias Presupuesto anual para familias

Presupuesto anual para familiasCada 30 días, se evalúa el avance hacia la meta: si se logró ahorrar lo previsto, se mantiene el plan; si no, se identifican los patrones de gasto problemáticos y se ajustan los límites. Este ciclo de revisión transforma el presupuesto en una herramienta dinámica.

- Usar alertas automáticas en el banco para no superar el tope mensual de ahorro.

- Revisar semanalmente el saldo de la cuenta destinada al objetivo y registrar cualquier transferencia extra.

- Al final del mes, comparar el gasto real en ocio con el presupuestado y reasignar excedentes al objetivo si es posible.

¿Qué tipos de presupuesto existen para alcanzar metas financieras?

Existen múltiples tipos de presupuesto que se adaptan a diferentes metas financieras, desde ahorrar para unas vacaciones hasta saldar deudas o crear un fondo de emergencia.

Cada método tiene un enfoque particular en cómo distribuir los ingresos, controlar gastos y priorizar objetivos. Los más comunes incluyen el presupuesto de base cero, el basado en sobres, el 50/30/20 y el de prioridades, cada uno con ventajas específicas según la disciplina o flexibilidad que necesites.

Presupuesto de base cero

Este método asigna cada unidad monetaria de tus ingresos a un propósito específico, de modo que al final del mes tus ingresos menos tus gastos sea igual a cero. Es ideal para metas detalladas, como pagar deudas o ahorrar para una compra grande, porque obliga a justificar cada gasto. Sin embargo, requiere seguimiento constante.

- Se contabilizan todos los ingresos mensuales netos.

- Se listan todos los gastos fijos, variables y de ahorro.

- Se ajustan las partidas hasta que el total de gastos e ingresos sea cero.

Presupuesto basado en sobres

Consiste en dividir efectivo en sobres físicos o digitales para categorías como comida, transporte o entretenimiento. Cuando el sobre se vacía, no se gasta más en esa área. Funciona bien para metas de corto plazo, como controlar gastos hormiga o ahorrar para un viaje, al limitar el uso de tarjetas.

- Se definen las categorías de gasto mensuales prioritarias.

- Se asigna una cantidad fija de efectivo a cada sobre.

- Se usa solo el dinero disponible en cada sobre sin excederlo.

Presupuesto 50/30/20

Divide los ingresos después de impuestos en tres porcentajes: 50% para necesidades, 30% para deseos y 20% para ahorro o deuda. Es simple y flexible, recomendado para metas como crear un fondo de emergencia o ahorrar para la jubilación, ya que no requiere detalle excesivo.

- Se calcula el ingreso neto mensual.

- Se destina el 50% a gastos esenciales como vivienda y comida.

- Se usa el 30% en gastos discrecionales y el 20% en ahorro o pago de deudas.

Preguntas frecuentes

¿Por qué es importante tener un presupuesto para alcanzar mis objetivos financieros?

¡Imagina intentar llegar a un destino sin mapa ni brújula! Un presupuesto es tu guía personal: te muestra hacia dónde va cada peso que ganas y te permite dirigir tu dinero hacia lo que realmente importa. Sin él, es fácil que los gastos imprevistos o las compras impulsivas desvíen tus sueños. Al presupuestar, priorizas metas como ahorrar para un viaje o pagar deudas.

¿Cómo empiezo a hacer un presupuesto si nunca lo he intentado?

¡Es más fácil de lo que crees! Primero, anota todos tus ingresos mensuales, desde tu salario hasta pequeños trabajos extra. Luego, registra tus gastos fijos como renta y servicios, y también los variables como comida o entretenimiento. La magia está en la diferencia: decide cuánto destinarás a tus metas, aunque sea un 10%. Usa una libreta o una app, ¡lo importante es comenzar!

¿Qué porcentaje de mis ingresos debería destinar a mis objetivos financieros?

La regla del 50/30/20 es un excelente punto de partida: un 50% para necesidades básicas, un 30% para deseos y ¡un 20% para tus metas! Este 20% puede dividirse entre ahorro, inversión o pago de deudas. ¿Te parece mucho? Empieza con un 10% y ve aumentando. Lo clave es ser constante: incluso pequeñas cantidades, como el 5%, se convierten en logros enormes con el tiempo.

Esto te puede interesarPresupuesto sin complicaciones diariasPresupuesto anual para familias Presupuesto para gastos imprevistos

Presupuesto para gastos imprevistos¿Cómo ajusto mi presupuesto si surgen gastos inesperados?

¡No entres en pánico! Los imprevistos son parte de la vida, como una reparación del coche o una visita al médico. Lo mejor es incluir en tu presupuesto un fondo de emergencia del 5-10% de tus ingresos mensuales. Si ya ocurrió el gasto, revisa tus categorías: reduce temporalmente los deseos (como salidas a cenar) y redistribuye esos fondos. ¡Así mantienes el rumbo hacia tus metas sin estrés!

Deja un comentario