Inversión con objetivos financieros claros

El mapa del tesoro no se dibuja con tinta, sino con números. Cada meta, un faro en la niebla del mañana; cada cifra, una promesa de viento a favor. No es cuestión de suerte, sino de trazar la ruta antes de zarpar. La brújula financiera apunta hacia un horizonte donde cada moneda invertida baila al ritmo de un propósito definido. Allí, la volatilidad se convierte en eco lejano, y la paciencia, en el timonel que guía el barco hacia la orilla de los sueños cumplidos.

- El norte de tu brújula financiera: cuando cada moneda tiene un propósito

-

Guía para invertir con objetivos financieros claros y medibles

- ¿Cuáles son los mejores ejemplos de objetivos financieros claros para una inversión efectiva?

- Objetivos financieros a corto plazo para inversiones líquidas

- Objetivos financieros a mediano plazo para crecimiento moderado

- Objetivos financieros a largo plazo para acumulación patrimonial

- ¿Cómo establecer metas financieras claras para potenciar tu estrategia de inversión?

- El mapa de ruta de tus finanzas: definir el horizonte temporal y la liquidez

- El principio de Pareto en tus sueños: priorizar metas que multipliquen tu inversión

- De la ambigüedad a la precisión: metas financieras cuantificables y medibles

- ¿Cómo establecer metas financieras empresariales para una inversión con objetivos claros?

- Definir métricas financieras clave para la inversión

- Alinear las metas empresariales con el horizonte temporal

- Integrar el riesgo y la diversificación en las metas

-

Preguntas frecuentes

- ¿Por qué es importante definir objetivos financieros claros antes de invertir?

- ¿Cómo puedo establecer objetivos financieros realistas para mis inversiones?

- ¿Qué diferencia hay entre invertir con objetivos claros y hacerlo sin planificación?

- ¿Cómo ajusto mis inversiones si mis objetivos financieros cambian con el tiempo?

El norte de tu brújula financiera: cuando cada moneda tiene un propósito

Invertir sin brújula es navegar a ciegas en un océano de volatilidad. Los objetivos financieros claros actúan como faros que iluminan la ruta, transformando el acto de poner el dinero a trabajar en una travesía con sentido. Lejos de ser una simple estrategia, definir metas concretas convierte la incertidumbre en un mapa de hitos alcanzables, donde cada peso invertido responde a un para qué: la casa propia, la jubilación digna o la libertad de elegir. Es la diferencia entre ahorrar por instinto y construir un legado con intención.

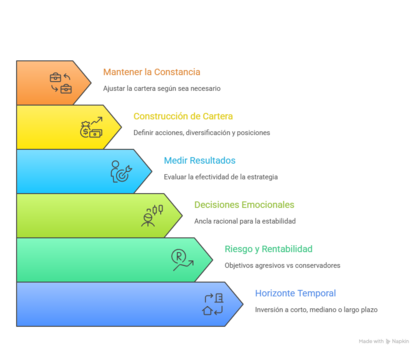

El horizonte como guía: la magia de los plazos y montos

Cuando trazas un objetivo financiero —como duplicar tu capital en cinco años o generar un ingreso mensual para la jubilación—, el plazo y el monto se convierten en el latido de tu estrategia de inversión. No es lo mismo aspirar a un viaje en dos años que a la independencia financiera en veinte; la urgencia y la distancia definen el perfil de riesgo y los activos adecuados. Un objetivo claro te obliga a calcular con precisión cuánto necesitas, en cuánto tiempo y cómo ajustar el rumbo cuando el mercado se torna tempestuoso, evitando decisiones emocionales que desvíen tu barco.

El espejo de la tolerancia al riesgo: alineando tu personalidad con las metas

Un objetivo sin un perfil de riesgo alineado es como un traje hecho para otro cuerpo: nunca encaja. Invertir para la jubilación permite mayor exposición a la volatilidad, pues el tiempo es tu aliado; en cambio, ahorrar para un enganche de vivienda en tres años exige estabilidad. Al definir claramente qué buscas, sabes si puedes soportar las tormentas de la renta variable o si prefieres el remanso de los bonos y depósitos. Esta sintonía evita que el miedo o la codicia tomen el timón.

El calendario de revisión: midiendo el pulso a tus progresos

Los objetivos claros no solo trazan la meta, sino que establecen hitos de revisión periódica. No basta con echar el ancla y olvidar; cada trimestre o semestre conviene evaluar si los retornos se alinean con lo proyectado, si el horizonte se ha acortado o si las circunstancias personales han cambiado. Este hábito te permite corregir el rumbo con precisión de cirujano, rebalanceando carteras o ajustando aportaciones sin caer en la parálisis del análisis ni en el impulso reactivo.

| Aspecto clave | Sin objetivo claro | Con objetivo claro |

|---|---|---|

| Selección de activos | Impulsiva o azarosa | Estratégica y alineada al plazo |

| Tolerancia al riesgo | Inconsistente y emocional | Definida y coherente |

| Frecuencia de revisión | Era en crisis o nunca | Periódica y planificada |

| Resultado final | Frustración o pérdida | Cumplimiento de metas |

Guía para invertir con objetivos financieros claros y medibles

¿Cuáles son los mejores ejemplos de objetivos financieros claros para una inversión efectiva?

Objetivos financieros a corto plazo para inversiones líquidas

Los objetivos financieros a corto plazo son aquellos que se planean alcanzar en un periodo de uno a tres años, y requieren instrumentos de alta liquidez y bajo riesgo. Un ejemplo claro es crear un fondo de emergencia que cubra de tres a seis meses de gastos fijos. Este objetivo evita tener que vender activos volátiles en momentos de crisis. Otro ejemplo es ahorrar para el pago inicial de un vehículo o un viaje importante, utilizando cuentas de ahorro de alto rendimiento o certificados de depósito a plazos cortos. La inversión efectiva aquí se centra en preservar el capital y tener acceso rápido a los fondos, sacrificando rentabilidad por seguridad.

Esto te puede interesar Inversión para jóvenes adultos

Inversión para jóvenes adultos- Fondo de emergencia: meta de 1.5 a 3 veces los ingresos mensuales, invertido en cuentas de ahorro remuneradas o fondos del mercado monetario.

- Ahorro para vacaciones o gastos futuros: definir un monto específico y una fecha límite, usando instrumentos como CETES a 28 días o bonos gubernamentales de corto plazo.

- Compra de un bien programado: como un electrodoméstico o equipo tecnológico, con un objetivo de ahorro mensual fijo y un horizonte de 12 a 18 meses.

Objetivos financieros a mediano plazo para crecimiento moderado

Los objetivos a mediano plazo abarcan de tres a diez años, donde se busca un equilibrio entre riesgo y retorno. Un ejemplo representativo es ahorrar para el enganche de una vivienda, donde se combinan instrumentos como fondos de inversión de renta fija o mixtos con horizonte definido. Otro ejemplo es financiar la educación universitaria de un hijo, asignando aportaciones periódicas a un plan de ahorro educativo o un fideicomiso. La inversión efectiva en este rango tolera cierta volatilidad a cambio de rendimientos superiores a la inflación, usando la diversificación sectorial o geográfica.

- Capital para inicio de negocio: definir un monto meta (por ejemplo, 50,000 euros) y elegir inversiones diversificadas como ETFs de mercados emergentes o bonos corporativos de grado medio.

- Ahorro para reforma del hogar: con plazos de 4 a 7 años, optar por fondos balanceados que asignen 60 % a renta variable y 40 % a renta fija.

- Fondo para viaje especial o año sabático: establecer aportaciones trimestrales en carteras con exposición a sectores como tecnología o salud, rebalanceando cada año.

Objetivos financieros a largo plazo para acumulación patrimonial

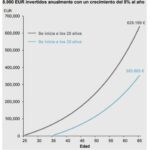

Los objetivos a largo plazo, superiores a diez años, permiten asumir mayor riesgo para maximizar el crecimiento del capital. Un ejemplo claro es la jubilación, donde se invierte en fondos indexados de renta variable global o planes de pensiones que aprovechen el interés compuesto. Otro ejemplo es crear un legado patrimonial para herederos, invirtiendo en bienes raíces comerciales o acciones de empresas consolidadas con dividendos crecientes. La inversión efectiva aquí se basa en la disciplina de aportes constantes, el reinvestimiento de ganancias y la paciencia para superar ciclos de mercado.

- Fondo de retiro personal: meta de 500,000 dólares en 25 años, usando un portafolio 80 % acciones globales y 20 % bonos del tesoro.

- Compra de propiedad para alquiler: establecer un objetivo de rentabilidad anual del 8 % mediante REITs o fondos inmobiliarios diversificados.

- Creación de fideicomiso educativo para nietos: invertir en planes 529 o fondos de crecimiento agresivo con horizonte de 18 años.

¿Cómo establecer metas financieras claras para potenciar tu estrategia de inversión?

El mapa de ruta de tus finanzas: definir el horizonte temporal y la liquidez

Establecer metas financieras sin un horizonte temporal es como navegar sin brújula: sabes que quieres llegar a algún lado, pero ignoras cuándo ni con qué urgencia. El primer paso es clasificar cada objetivo según su plazo (corto: menos de 2 años, medio: de 2 a 7 años, largo: más de 7 años). La razón es simple: a cada meta le corresponde un perfil de riesgo y un vehículo de inversión distinto. Un viaje soñado en 6 meses exige liquidez absoluta (efectivo o cuentas remuneradas), mientras que la jubilación en 25 años permite asumir volatilidad bursátil. Además, la liquidez no solo define el activo, sino cuánto puedes desviar de tu ingreso mensual sin desestabilizarte. Sin esta clasificación, corres el riesgo de poner dinero en renta variable para un gasto inminente, y perderlo justo cuando más lo necesitas. En la práctica, divide tus metas en tres categorías, asigna un monto aproximado a cada una, y luego pregúntate: si mañana pierdo el empleo, ¿cuál de estas metas resiste un retraso de 6 meses?

- Identifica metas de corto plazo (emergencias, vacaciones, cursos) y calcula el monto exacto que requieres, más un 10% de margen por inflación o imprevistos.

- Para metas de mediano plazo (compra de auto, enganche de vivienda), define el año límite y verifica si tu capacidad de ahorro actual cubre el 50% del valor total antes del plazo.

- En metas de largo plazo (jubilación, educación universitaria de hijos), usa el interés compuesto: calcula cuánto debes ahorrar mensualmente para alcanzar el monto objetivo, asumiendo un rendimiento real del 4-6% anual después de inflación.

El principio de Pareto en tus sueños: priorizar metas que multipliquen tu inversión

No todas las metas financieras son igual de transformadoras. El error común es tratar de ahorrar para todo a la vez, dispersando recursos y terminando con logros incompletos. Aquí aplica el principio de Pareto: el 20% de tus metas probablemente generará el 80% de tu bienestar financiero futuro. Por ejemplo, pagar deudas con intereses del 30% anual (como tarjetas de crédito) tiene un retorno garantizado mayor que cualquier inversión promedio; eliminarlas debe ser tu prioridad absoluta. Después, enfócate en metas que habiliten otras: un fondo de emergencia de 6 meses de gastos te permite invertir en renta variable sin pánico ante caídas del mercado. Finalmente, asigna un orden de importancia basado en dos criterios: urgencia (¿pierdo algo si no actúo hoy?) y apalancamiento (¿esta meta mejora mi capacidad de generar ingresos?). Así, dejarás de lado metas superfluas o aplazables, y dirigirás tu flujo de caja hacia donde realmente importa.

- Enumera todas tus metas y clasifícalas como “esenciales” (deudas, fondo de emergencia), “habilitadoras” (capacitación laboral) y “aspiracionales” (viajes de lujo). Invierte solo en las dos primeras categorías al inicio.

- Calcula el costo de oportunidad de cada meta: si pospones un año la compra de un auto, ¿cuánto podrías invertir en un fondo indexado? Compara los beneficios de esperar versus comprar hoy.

- Establece un orden secuencial: primero, liquida deudas con tasas superiores al 10% anual; segundo, constituye el fondo de emergencia; tercero, destina excedentes a inversiones de largo plazo. No saltes pasos.

De la ambigüedad a la precisión: metas financieras cuantificables y medibles

Una meta como “quiero ser rico” o “invertir más” es tan útil como un mapa sin coordenadas. La transformación ocurre cuando conviertes deseos abstractos en números y fechas concretas. La técnica SMART es tu aliada: específica (¿qué exactamente?), medible (¿cuánto?), alcanzable (¿con mis ingresos actuales?), relevante (¿conectada con mi visión de vida?) y temporal (¿para cuándo?). Por ejemplo, no digas “invertiré en acciones”; di “invertiré 200 euros mensuales en un ETF del S&P 500 durante 10 años, con el objetivo de acumular 35.000 euros para mi jubilación anticipada a los 55 años”. Este nivel de detalle te permite rastrear progresos, ajustar estrategias cuando el mercado fluctúa, y celebrar hitos intermedios. Sin métricas, cualquier resultado (bueno o malo) se siente arbitrario; con ellas, cada desviación se convierte en una lección objetiva.

- Define cada meta con un verbo de acción y una cantidad: “ahorrar 5.000 euros para un fondo de emergencia antes del 31 de diciembre de 2026”. Incluye el plazo exacto en meses o años.

- Divide metas grandes en submetas trimestrales: si tu meta anual es invertir 6.000 euros, fija metas de 1.500 euros por trimestre, con fecha de revisión el primer día de cada mes.

- Establece indicadores de éxito: por ejemplo, “cuando mi portafolio alcance los 20.000 euros, reinvertiré dividendos automáticamente” o “cuando tenga 3 meses de gastos ahorrados, aumentaré mi aportación mensual en un 2% sobre mi salario”.

¿Cómo establecer metas financieras empresariales para una inversión con objetivos claros?

Establecer metas financieras empresariales para una inversión con objetivos claros implica un proceso estructurado que alinea los recursos disponibles con la visión estratégica del negocio. El primer paso es definir el propósito de la inversión, ya sea crecimiento, diversificación o eficiencia operativa, y luego cuantificar estos objetivos en términos de retorno esperado, plazo y tolerancia al riesgo. Se deben desglosar metas específicas como el rendimiento sobre la inversión (ROI), el flujo de caja proyectado y el punto de equilibrio. Además, es crucial monitorear indicadores clave de desempeño (KPI) financieros, como el valor actual neto (VAN) y la tasa interna de retorno (TIR), para ajustar la estrategia conforme evoluciona el mercado. Finalmente, todo objetivo debe ser medible y realista, con un cronograma que permita evaluar avances periódicamente.

Esto te puede interesarInversión para jóvenes adultos Inversión para complementar ingresos

Inversión para complementar ingresosDefinir métricas financieras clave para la inversión

Para que una meta sea clara, debe basarse en métricas concretas que traduzcan la visión en números manejables. Estas métricas actúan como brújula, permitiendo medir el progreso y tomar decisiones informadas. Una inversión empresarial exitosa se sostiene sobre indicadores que reflejan tanto la rentabilidad como la liquidez del proyecto.

- Retorno sobre la inversión (ROI): calcula la ganancia neta en relación al capital invertido, expresado como porcentaje. Por ejemplo, una meta puede ser alcanzar un ROI del 15% en dos años.

- Valor actual neto (VAN): descuenta los flujos de caja futuros al presente, considerando una tasa de descuento. Un VAN positivo indica que la inversión generará valor por encima del costo de capital.

- Período de recuperación: mide el tiempo necesario para que los ingresos acumulados igualen la inversión inicial. Establecer un plazo máximo de tres años ayuda a priorizar liquidez.

Alinear las metas empresariales con el horizonte temporal

La claridad de una inversión también depende de su marco temporal, que define la urgencia y la flexibilidad de las decisiones. Las metas a corto, mediano y largo plazo exigen enfoques distintos, pues los riesgos y oportunidades varían con el tiempo. Empresas con objetivos claros segmentan sus inversiones según el ciclo de vida del proyecto y la capacidad de esperar rendimientos.

- Corto plazo (menos de un año): metas como aumentar el flujo de caja en un 10% mediante mejoras operativas o reducir costos fijos. Requiere seguimiento mensual de ingresos y gastos.

- Mediano plazo (uno a tres años): objetivos como expandir la capacidad productiva, alcanzar una participación de mercado del 5% o lanzar una nueva línea de productos. Se usan proyecciones anuales y revisiones trimestrales.

- Largo plazo (más de tres años): metas estratégicas como diversificar la oferta a mercados internacionales o consolidar una posición competitiva. La flexibilidad es clave para adaptarse a cambios macroeconómicos.

Integrar el riesgo y la diversificación en las metas

Ninguna inversión está exenta de incertidumbre, por lo que establecer metas con objetivos claros exige incorporar la gestión del riesgo desde el inicio. Diversificar las fuentes de capital o los sectores de inversión protege el negocio ante volatilidades. Las metas deben incluir umbrales de pérdida aceptables y estrategias de mitigación.

- Establecer un límite de pérdida máxima: por ejemplo, no superar el 10% del capital total en un solo proyecto. Esto evita exponer la empresa a riesgos irreversibles.

- Distribuir la inversión en al menos tres áreas distintas: como activos fijos, innovación tecnológica y reservas de liquidez. Así se equilibra el perfil de riesgo-retorno.

- Crear un fondo de contingencia: meta financiera que reserve entre el 5% y el 10% del capital invertido para imprevistos, asegurando continuidad sin desviar los objetivos principales.

Preguntas frecuentes

¿Por qué es importante definir objetivos financieros claros antes de invertir?

Definir objetivos claros te permite alinear tus inversiones con lo que realmente quieres lograr, ya sea comprar una casa, financiar estudios o jubilarte cómodamente. Sin metas específicas, es fácil tomar decisiones impulsivas o dispersar tu capital. Establecer el plazo (corto, mediano o largo plazo) y el monto necesario te ayuda a elegir los instrumentos adecuados y a mantener la disciplina para alcanzar tus sueños financieros.

¿Cómo puedo establecer objetivos financieros realistas para mis inversiones?

Empieza por identificar tus prioridades y plazos: clasifica tus metas en corto (menos de 3 años), mediano (3-7 años) y largo plazo (más de 7 años). Sé específico: define montos concretos (por ejemplo, ahorrar 10,000 € para un coche) y evalúa tu capacidad de ahorro mensual. Usa herramientas como la regla SMART (específicos, medibles, alcanzables, relevantes y con tiempo definido) para asegurarte de que son realistas y adaptados a tu situación económica.

¿Qué diferencia hay entre invertir con objetivos claros y hacerlo sin planificación?

Invertir con objetivos claros te proporciona una hoja de ruta que guía tus decisiones, reduce el riesgo de pérdidas por emociones y optimiza el rendimiento a largo plazo. Sin planificación, es probable que caigas en inversiones improvisadas o en la tentación de retirar dinero antes de tiempo. Tener metas definidas también te permite medir tu progreso y ajustar tu estrategia cuando sea necesario, creando un hábito financiero sólido y sostenible.

Esto te puede interesarInversión para jóvenes adultosInversión para complementar ingresos Inversión con interés compuesto

Inversión con interés compuesto¿Cómo ajusto mis inversiones si mis objetivos financieros cambian con el tiempo?

Revisa tus objetivos al menos una vez al año o tras cambios importantes (como un matrimonio, un hijo o un cambio laboral). Si tu plazo se acorta, prioriza instrumentos más líquidos y conservadores, como fondos de renta fija o cuentas de ahorro. Si se alarga, puedes optar por opciones de mayor riesgo, como acciones o fondos indexados. La clave es mantener un plan flexible que se adapte a tu realidad sin perder la disciplina de largo plazo.

Deja un comentario