Impuestos para ingresos adicionales

Trabajar por cuenta ajena tiene sus reglas fiscales claras, pero cuando empiezas a generar ingresos extra —ya sea vendiendo por internet, haciendo consultorías o alquilando tu piso— el panorama se vuelve un laberinto de plazos y tasas. Es como si, al abrir una nueva puerta de ingresos, la Agencia Tributaria llamara a otra.

Muchos creen que estos pequeños sobresueldos pasan desapercibidos, pero la ley escribe cada rastro en tinta indeleble. Entender cómo tributan esos pagos adicionales no solo evita sorpresas desagradables, sino que convierte una obligación en una estrategia financiera inteligente.

- La Revolución Freelance: ¿Tu Side Hustle te Puede Meter en Problemas con Hacienda?

-

Declaración de ingresos adicionales: guía fiscal para trabajadores independientes y autónomos

- ¿Cuál es el tratamiento fiscal de los ingresos extraordinarios?

- Identificación de los ingresos extraordinarios en el IRPF

- Tratamiento de los ingresos extraordinarios en el Impuesto sobre Sociedades

- Aspectos clave sobre la tributación de los premios y loterías

- ¿Cuál es el porcentaje impositivo aplicable a ingresos extraordinarios?

- Definición de ingresos extraordinarios en el contexto fiscal

- Factores que determinan el porcentaje impositivo

- Ejemplos prácticos de porcentajes en diferentes jurisdicciones

- ¿Cuáles son los ingresos adicionales que están sujetos a declaración fiscal?

- Ingresos por trabajos independientes o freelance

- Ingresos por alquiler de bienes inmuebles o muebles

- Ingresos por inversiones financieras y ganancias de capital

- Preguntas frecuentes

La Revolución Freelance: ¿Tu Side Hustle te Puede Meter en Problemas con Hacienda?

En la era de la economía gig y los ingresos paralelos —desde vender en Vinted hasta hacer dropshipping o cobrar por sesiones de consultoría—, cada vez más personas se enfrentan a un dilema que ya es trending topic en TikTok y foros financieros: ¿Declaro lo que gano extra o me arriesgo?.

Mientras que en el pasado tener un segundo ingreso era casi una excepción, hoy es la norma para millones de latinoamericanos que buscan independencia financiera. Pero la flexibilidad de la vida freelance conlleva una responsabilidad fiscal que no puedes ignorar.

Porque sí, ese dinero que recibes por tus clases de inglés online, la venta de tus diseños en Etsy o incluso el alquiler temporal de tu departamento está sujeto al ojo avizor de las autoridades tributarias. Y si no lo gestionas bien, ese ingreso extra podría costarte mucho más de lo que ganaste.

¿Qué Ingresos Extra Son Realmente Gravables y Cómo Clasificarlos?

No todo lo que brilla es oro, pero casi todo lo que cae en tu cuenta bancaria es, para Hacienda, un ingreso potencial. Para la ley tributaria, un ingreso adicional no es un regalo del cielo, sino una renta gravable si cumples con ciertos requisitos: que sea habitual (lo repites al menos una vez al año), que haya ánimo de lucro (traducción: querías ganar dinero, no solo vender tu ropa vieja por necesidad) y que exista una fuente productiva (tu tiempo, un producto o un servicio).

Debes saber que desde las ganancias de plataformas como Uber o Rappi, hasta los intereses de tus inversiones en criptomonedas o el alquiler de tu segundo piso en Airbnb, entran en esta categoría. La clave está en clasificar correctamente si tu actividad se considera arrendamiento, honorarios profesionales o actividad empresarial, ya que cada régimen fiscal tiene sus propias reglas, tramos de tarifas y deducciones permitidas.

El Miedo a SAT y SUNAT: Pasos Clave para Regularizar Tus Ingresos Sin Sudar Frío

La idea de hacerle el quite al fisco suele ser más terrorífica que el proceso real de regularización. El primer paso es la educación tributaria: conocer tu régimen fiscal (por ejemplo, en México: RESICO, RIF o Régimen de Actividades Empresariales) y el límite de ingresos anuales que puedes obtener sin caer en incumplimientos.

Segundo: llevar una contabilidad impecable, aunque sea en una simple hoja de cálculo o app financiera. Apunta cada ingreso y cada gasto relacionado con tu side hustle (compra de equipo, dominio web, publicidad en Instagram, incluso parte de tu internet). Esto no solo te salvará de multas, sino que maximizará tus deducciones, reduciendo así tu base imponible.

Tercero: emite facturas o recibos digitales por cada transacción que supere el mínimo legal; sí, puede ser tedioso, pero es tu mejor defensa ante una auditoría. Muchos países ofrecen sistemas simplificados (como el RIF en México o el Monotributo en Argentina) que hacen este proceso increíblemente ágil, incluso desde tu smartphone.

Deducciones Inteligentes: Cómo No Pagar de Más (Pero Sin Que Sea un Truco Ilegal)

El secreto mejor guardado del mundo fiscal es que no pagas impuestos sobre todo lo que facturas, sino sobre tu utilidad. Y esa utilidad se reduce mágicamente cuando aplicas las deducciones correctas. Por ejemplo, si usas tu casa como oficina para tus consultorías online, puedes deducir un porcentaje de los gastos de luz, internet, e incluso la renta o el mantenimiento.

Los seguros de salud pagados por tu cuenta, la inversión en tu educación (cursos, diplomados) y el equipo tecnológico que adquieras son gastos cien por cien deducibles. Eso sí, la línea entre deducción legítima y evasión es muy delgada. Hacienda no es tonta y suele hacer cruces de datos; no intentes deducir un viaje a Cancún como gasto de networking si no puedes demostrar que fue estrictamente laboral.

La clave está en documentar todo con facturas a tu nombre y asesorarte con un contador que entienda de economía digital. Al final, lo que parece un gasto hoy, es un ahorro fiscal mañana.

| Concepto del Ingreso Extra | ¿Es Gravable? | Régimen Fiscal Típico | Consejo Clave |

|---|---|---|---|

| Freelance (diseño, programación, marketing) | Sí, siempre | Honorarios o Actividad Empresarial | Factura por cada proyecto |

| Venta de productos físicos en línea | Sí, si es habitual | RESICO / RIF / Monotributo | Lleva inventario y factura de compras |

| Alquiler temporal (Airbnb, Booking) | Sí | Arrendamiento | Deduce mantenimiento y comisiones |

| Criptomonedas (trading, staking) | Sí, al cambiar a FIAT | Ganancias de Capital | Registra fecha y precio de compra/venta |

Declaración de ingresos adicionales: guía fiscal para trabajadores independientes y autónomos

¿Cuál es el tratamiento fiscal de los ingresos extraordinarios?

Tratamiento fiscal de los ingresos extraordinarios: Se refiere a aquellos ingresos no recurrentes o inesperados que una persona física o moral obtiene fuera de sus actividades económicas habituales.

En la legislación fiscal española, su tratamiento depende del origen específico del ingreso, pero en general se integran en la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF) o del Impuesto sobre Sociedades (IS) como rendimientos o ganancias patrimoniales.

Esto te puede interesar Impuestos sobre inversiones personales

Impuestos sobre inversiones personalesPor ejemplo, una indemnización por despido superior a la establecida legalmente, un premio de lotería (con tributación propia desde 2013) o la venta de un activo fijo se gravan según su naturaleza. La clave es identificar si se trata de un rendimiento del trabajo, del capital o una ganancia patrimonial.

Para las empresas, los ingresos extraordinarios, como la venta de una maquinaria no esencial, se incluyen como parte del resultado contable y fiscal, debiendo aplicarse los ajustes extracontables correspondientes.

Identificación de los ingresos extraordinarios en el IRPF

En el ámbito del IRPF, los ingresos extraordinarios pueden clasificarse como ganancias patrimoniales, que son variaciones en el valor del patrimonio del contribuyente que se ponen de manifiesto con ocasión de cualquier alteración patrimonial, salvo que la ley las califique como rendimientos.

Por ejemplo, la venta de una vivienda habitual, un premio de una competición deportiva o una herencia inesperada. Estas se integran en la base imponible general o del ahorro según el periodo de generación (más de un año o menos). Un dato relevante es que, desde el 1 de enero de 2013, los premios de lotería están sujetos a un gravamen especial (Ley 16/2012), con un tipo impositivo progresivo sobre el exceso de 40,000 euros.

- Los premios de lotería y juegos de azar tributan al tipo del 20% sobre la cantidad que supere los 40,000 euros, con un tipo que puede llegar al 35% para cantidades superiores a 300,000 euros.

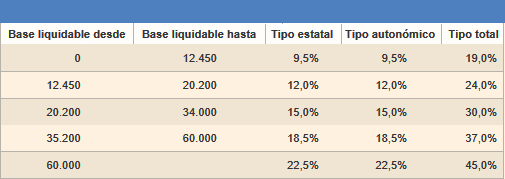

- Las ganancias patrimoniales derivadas de la venta de un inmueble se integran en la base del ahorro, con tipos que van del 19% al 28% en 2024 según el importe de la ganancia.

- Los ingresos por herencias o donaciones están sujetos al Impuesto de Sucesiones y Donaciones, cedido a las comunidades autónomas, con tipos que varían entre el 7,65% y el 34% dependiendo del parentesco y la cuantía.

Tratamiento de los ingresos extraordinarios en el Impuesto sobre Sociedades

Para las empresas, los ingresos extraordinarios se tratan como parte del resultado contable del ejercicio, pero deben diferenciarse de los ingresos ordinarios para su correcta imputación fiscal. Estos incluyen, por ejemplo, la venta de elementos del inmovilizado material o intangible, indemnizaciones por seguros o subvenciones de capital no recurrentes.

La Ley del Impuesto sobre Sociedades (LIS) señala que estos ingresos se integran en la base imponible del periodo en que se devengan, aunque existen reglas especiales, como la reinversión de beneficios extraordinarios (artículo 42 LIS) que permite diferir el gravamen si se reinvierten en activos afectos a la actividad empresarial dentro de un plazo determinado. El tipo impositivo general en 2024 es del 25%, pero puede ser inferior para pequeñas empresas.

- Las ganancias por venta de inmovilizado deben integrarse en la base imponible del ejercicio, pero si se reinvierten en activos fijos nuevos, se puede aplicar una deducción del 12% o diferir el pago según el tipo de activo.

- Las indemnizaciones por daños en activos, como seguros de incendio o inundaciones, se consideran ingresos del ejercicio en que se reciben, siempre que no estén afectas a reparación directa del bien dañado.

- Las subvenciones de capital, como las recibidas para proyectos de I+D, se imputan como ingresos en la base imponible en función del periodo en que se amortizan los activos subvencionados, evitando así un pago único.

Aspectos clave sobre la tributación de los premios y loterías

Un caso particular de ingresos extraordinarios son los premios obtenidos en sorteos, juegos de azar o apuestas. Desde 2013, estos premios no se consideran ganancias patrimoniales en el IRPF, sino que están sujetos a un gravamen especial denominado Impuesto sobre los Premios de Loterías y Apuestas.

Este impuesto se aplica de forma independiente y progresiva, con un mínimo exento de 40,000 euros anuales para cada sujeto pasivo. La entidad pagadora practica una retención del 20% sobre el exceso. Por ejemplo, si un premio es de 100,000 euros, se paga el 20% sobre 60,000 euros, es decir, 12,000 euros. Además, los premios que no superen los 40,000 euros están exentos de tributación.

- El tipo del gravamen especial oscila entre el 20% para premios entre 40,001 y 300,000 euros, y el 35% para cantidades superiores a 300,000 euros, con tramos intermedios.

- Los premios de consolación, reintegros o premios menores de loterías y apuestas mutuas no están sujetos a este impuesto, siempre que no sumen más de 40,000 euros anuales.

- Los residentes en Navarra o País Vasco tienen su propio régimen fiscal, con diferencias en los mínimos exentos y tipos aplicables, según la normativa foral.

¿Cuál es el porcentaje impositivo aplicable a ingresos extraordinarios?

El porcentaje impositivo aplicable a ingresos extraordinarios no es un número único, ya que depende del país, la naturaleza del ingreso y la legislación fiscal específica.

En términos generales, en sistemas tributarios como el español, los ingresos extraordinarios (por ejemplo, premios de lotería, herencias o ganancias de capital) suelen tributar como renta del ahorro o como incrementos patrimoniales, con tipos que oscilan entre el 19% y el 26% en escalas progresivas, o bien con tasas fijas como el 20% en algunos casos de plusvalías.

Sin embargo, en México, los ingresos extraordinarios como premios de lotería están sujetos a una tasa del 1% sobre el monto total, mientras que en Estados Unidos, las ganancias de capital a largo plazo pueden tener tasas del 0% al 20% según el nivel de renta. La clave está en identificar la categoría fiscal del ingreso y aplicar la normativa local vigente.

Definición de ingresos extraordinarios en el contexto fiscal

Los ingresos extraordinarios son aquellos que no provienen de la actividad habitual del contribuyente, como herencias, donaciones, premios de juegos de azar, indemnizaciones o ganancias de capital por venta de activos.

En la práctica tributaria, estos ingresos suelen clasificarse en dos grandes grupos: los que se integran a la renta general (como indemnizaciones por despido) y los que tributan como renta del ahorro (como plusvalías). Su tratamiento es distinto al de los ingresos regulares, como salarios o rentas empresariales, porque se consideran eventos esporádicos y no recurrentes.

Por ejemplo, en España, las ganancias patrimoniales por venta de un inmueble tributan con un tipo fijo del 19% hasta 6.000 euros, del 21% hasta 50.000 euros, y del 23% para el exceso. En cambio, un premio de la lotería en el mismo país, desde 2013, está sujeto a un gravamen del 20% sobre la cuantía que supere los 40.000 euros, con una retención en la fuente.

- En España, los ingresos extraordinarios por lotería se gravan al 20% a partir de 40.000 euros.

- En México, los premios de concursos o sorteos tributan con el 1% de ISR sobre el monto total, sin exención.

- En Estados Unidos, las ganancias de capital a largo plazo tributan al 0%, 15% o 20% dependiendo de los ingresos anuales del contribuyente.

Factores que determinan el porcentaje impositivo

El tipo aplicable a los ingresos extraordinarios varía según factores clave como la residencia fiscal del contribuyente, el origen del ingreso, el monto percibido y la existencia de convenios internacionales.

Esto te puede interesarImpuestos sobre inversiones personalesPor ejemplo, una herencia en Alemania puede tributar entre el 7% y el 50% según el grado de parentesco, mientras que en Argentina, las ganancias de capital por venta de acciones tienen una alícuota del 15% para residentes. Además, algunos países establecen exenciones parciales o totales, como en el caso de indemnizaciones por daños personales, que suelen estar libres de impuestos.

La progresividad es común: a mayor ingreso extraordinario, mayor tasa marginal. En Chile, los ingresos ocasionales por premios de juegos de azar están gravados con una tasa única del 15%, pero si el monto es inferior a 1.000 dólares, pueden estar exentos.

- La residencia fiscal determina si se aplican retenciones en origen o se tributa en destino.

- El parentesco en herencias reduce la tasa, como en Francia, donde varía del 5% al 45%.

- Los montos elevados suelen llevar a tipos marginales más altos, como el 26% en España para plusvalías que superan los 200.000 euros.

Ejemplos prácticos de porcentajes en diferentes jurisdicciones

Para ilustrar la diversidad de porcentajes impositivos sobre ingresos extraordinarios, se pueden citar casos concretos de distintos países. En Argentina, un premio de lotería mayor a 10.000 pesos está sujeto a una retención del 31% de Impuesto a las Ganancias.

En el Reino Unido, las ganancias por venta de una segunda vivienda tributan al 18% o 28% según si el contribuyente es residente o no. En Colombia, los ingresos ocasionales por herencias o donaciones tienen un impuesto único del 10% sobre el valor que exceda de 10.000 UVT (unos 3.200 dólares).

En Japón, las ganancias de capital por venta de acciones se gravan con un 20,315% fijo, que incluye impuesto nacional y local. Estos ejemplos subrayan que no existe una tasa universal, sino que cada país adapta su normativa a criterios de equidad y recaudación.

- En Argentina: 31% para premios de lotería que superen los 10.000 pesos.

- En Colombia: 10% sobre herencias que excedan de 10.000 UVT.

- En Japón: 20,315% fijo para ganancias de capital por acciones.

¿Cuáles son los ingresos adicionales que están sujetos a declaración fiscal?

Los ingresos adicionales sujetos a declaración fiscal incluyen cualquier dinero o beneficio económico que recibas por fuera de tu salario principal o actividad habitual.

En la mayoría de países, la ley exige reportar estos montos cuando superen ciertos límites, como trabajos independientes, rentas de alquiler, inversiones, o ventas de bienes personales. Las autoridades fiscales consideran estos ingresos como parte de tu renta global, y debes incluirlos en tu declaración anual.

Por ejemplo, si das clases particulares, vendes artículos usados en plataformas digitales, o recibes intereses de un plazo fijo, estás obligado a declararlos. No hacerlo puede generar multas o intereses, así que es clave conocer las reglas específicas de tu país.

Ingresos por trabajos independientes o freelance

Los ingresos que obtienes al realizar trabajos por cuenta propia, como consultorías, servicios profesionales (diseño, redacción, programación) o actividades artísticas, están sujetos a declaración fiscal. La ley considera estos montos como rentas de trabajo no asalariado, y debes reportarlos aunque no te hayan emitido factura. Por lo general, se declaran en un apartado específico de la renta, y pueden requerir el pago de impuestos adicionales si superan un umbral anual, que varía según el país.

- Ingresos por servicios prestados a empresas o particulares sin relación de dependencia laboral.

- Honorarios recibidos por conferencias, talleres o cursos.

- Pagos por trabajos temporales o proyectos puntuales como traducciones o edición.

Ingresos por alquiler de bienes inmuebles o muebles

El dinero que recibes por arrendar propiedades como casas, departamentos, locales comerciales, o incluso vehículos, equipos y maquinaria, debe declararse ante el fisco. Esto incluye tanto alquileres residenciales como comerciales. Además, algunos países exigen reportar el valor estimado si ocupas tu propio inmueble como oficina. Las autoridades fiscales suelen tomar en cuenta los ingresos brutos, aunque puedes deducir gastos de mantenimiento o impuestos pagados por la propiedad.

- Rentas mensuales por alquiler de viviendas o habitaciones.

- Ingresos por alquiler de espacios para estacionamiento o almacenamiento.

- Pagos recibidos por préstamo de muebles, como equipo de sonido o herramientas.

Ingresos por inversiones financieras y ganancias de capital

Las ganancias que generan tus inversiones, como intereses de cuentas bancarias, dividendos de acciones, o utilidades por venta de bonos, deben ser incluidas en tu declaración fiscal. También aplica a ganancias por vender propiedades, arte, criptomonedas o cualquier activo que aumente de valor. En muchos casos, estos ingresos tienen un tratamiento especial, como tasas impositivas reducidas, pero igual debes reportarlos si superan el mínimo exento.

- Intereses generados por cuentas de ahorro, certificados de depósito o bonos del Estado.

- Dividendos pagados por empresas donde posees acciones.

- Ganancias obtenidas al vender acciones, bienes raíces o criptomonedas a un precio mayor al de compra.

Preguntas frecuentes

¿Tengo que declarar mis ingresos adicionales aunque sean pequeños?

Sí, cualquier ingreso extra, por mínimo que sea, debe declararse al SAT si supera los límites establecidos. Por ejemplo, si vendes productos artesanales o das clases particulares y recibes más de 15 mil pesos al año, estás obligado. No declarar puede generar multas o recargos, incluso si son montos pequeños. Lo mejor es llevar un registro claro de tus ganancias para evitar sorpresas.

¿Qué impuestos pago si gano dinero extra vendiendo en línea?

Si vendes por plataformas como Mercado Libre o redes sociales, estás sujeto al ISR (Impuesto Sobre la Renta) por tus ganancias. La tasa varía según tu nivel de ingresos, pero generalmente ronda el 30% si superas los límites. Además, podrías necesitar emitir facturas electrónicas (CFDI) si tus clientes lo solicitan. No olvides registrar tus gastos, como envíos o materiales, para reducir el impuesto.

¿Puedo deducir gastos si gano dinero extra como freelance?

Claro, como trabajador independiente, puedes deducir gastos directamente relacionados con tu actividad, como la compra de equipo de cómputo, internet, transporte o cursos de capacitación. Estos reducen tu base gravable y, por tanto, el ISR que pagas. Guarda facturas a tu nombre y asegúrate de que los gastos sean necesarios y proporcionales a tus ingresos. El límite es del 10% de tus ingresos anuales, sin exceder un tope.

¿Se pagan impuestos distintos si tengo un empleo y gano dinero extra?

No, los impuestos son los mismos (ISR e IVA si aplica), pero con un empleo ya tienes retenciones automáticas. Cuando ganas extra, debes sumar ambos ingresos al calcular tu ISR anual. Puede que termines en un tramo más alto y pagues más impuestos en total. Para evitar sorpresas, ajusta tus pagos provisionales mensuales o bimestrales ante el SAT, considerando tu sueldo y los extras.

Esto te puede interesarImpuestos sobre inversiones personales Impuestos y obligaciones tributarias

Impuestos y obligaciones tributarias

Deja un comentario